Межбюджетные трансферты.

Финансы

Чтобы преодолеть эти недостатки, следует объективно оценить доходный потенциал каждого региона, г. е. выяснить, сколько налогов может быть собрано в соответствующий субфедеральный бюджет с имеющейся на его территории налоговой базы при условии, что региональная администрация будет прилагать средние по стране усилия по мобилизации доходов в бюджетную систему. Кроме того, важно объективно оценить… Читать ещё >

Межбюджетные трансферты. Финансы (реферат, курсовая, диплом, контрольная)

В доходах субфедеральных бюджетов, как в развитых странах, так и в странах с переходной экономикой, значительную роль играют межбюджетные трансферты.

Межбюджетными трансфертами называются средства, безвозмездно передаваемые из одного бюджета бюджетной системы в другой.

Понятие трансферты включает множество различных инструментов, в том числе дотации, субсидии, субвенции, регулирующие налоги. Трансферты позволяют центральному (федеральному) правительству контролировать финансовую систему, в то же время являясь средством передачи доходов региональным и местным бюджетам. Цели и механизмы предоставления трансфертов, как и способ передачи финансовых ресурсов, могут существенно различаться.

Цели предоставления трансфертов

К основным целям предоставления межбюджетных трансфертов относятся[1]:

Таблица 73

Доля налоговых доходов, закрепленных за бюджетами бюджетной системы Российской Федерации по состоянию

на 1 января 2015 г.

Название налога. | Федеральный бюджет. | Бюджеты субъектов РФ. | Местные бюджеты. | |||||

Городской округ. | Муниципальны й район. | Городское поселение. | Сельское поселение*. | |||||

На территории городского поселения. | На территории сельского поселения. | На межсел ен ной территории. | ||||||

ФЕДЕРАЛЬНЫЕ НАЛОГИ. | ||||||||

Налог на добавленную стоимость. | 100%. | |||||||

Налог на доход физических лиц. | 70% + 15%**. | 15%. | ||||||

15%. | 5%. | 13%. | 15%. | 10%. | 2%. | |||

Налог на прибыль организаций по ставке, установленной для зачисления указанного налога в бюджеты различных территориальных уровней. | по ставке 2%. | по ставке 18%. | ||||||

Акцизы. | ||||||||

В том числе: табачная продукция, легковые автомобили и мотоциклы; импортные товары. | 100%. | |||||||

на спирт этиловый из непищевого сырья. | 100%. | |||||||

Название налога. | Федеральный бюджет. | Бюджеты субъектов РФ. | Местные бюджеты. | |||||

Городской округ. | Муниципальный район. | Городское поселение. | Сельское поселение*. | |||||

На территории городского поселения. | На территории сельского поселения. | На межселен ной территории. | ||||||

на спирт этиловый из пищевого сырья и спиртосодержащую продукцию. | 50%. | 50%. | ||||||

на алкогольную продукцию с объемной долей этилового спирта до 9%. | 100%. | |||||||

на алкогольную продукцию с объемной долей этилового спирта от 9%, включающую пиво, вина, фруктовые вина, игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья. | 100%. | |||||||

на прочую алкогольную продукцию с объемной долей этилового спирта от 9%, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья. | 60%. | 40%. | ||||||

на топливо печное бытовое. | 100%. | |||||||

Название налога. | Федеральный бюджет. | Бюджеты субъектов РФ. | Местные бюджеты. | |||||

Городской округ. | Муниципальный район. | Городское поселение. | Сельское поселение*. | |||||

На территории городского поселения. | На территории сельского поселения. | На межселен ной территории. | ||||||

бензин, дизельное топливо и моторные масла. | (90% + 10%)***. | |||||||

Налоги на добычу полезных ископаемых: | ||||||||

углеводородное сырье. | 100%. | |||||||

общераспространенные полезные ископаемые. | 100%. | |||||||

природные алмазы. | 100%. | |||||||

прочие полезные ископаемые. | 40%. | 60%. | ||||||

роялти при выполнении соглашений о разделе продукции в виде углеводородного сырья (за исключением газа горючего природного). | 95%. | 5%. | ||||||

Водный налог. | 100%. | |||||||

Сбор за пользование объектами водных биологических ресурсов. | 20%. | 80%. | ||||||

Название налога. | Федеральный бюджет. | Бюджеты субъектов РФ. | Местные бюджеты. | |||||

Городской округ. | Муниципальный район. | Городское поселение. | Сельское поселение*. | |||||

На территории городского поселения. | На территории сельского поселения. | На межселен ной территории. | ||||||

Сбор за пользование объектами животного мира. | 100%. | |||||||

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ. | ||||||||

Налог, взимаемый в связи с применением упрощенной системы налогообложения, включая минимальный налог. | 100%. | |||||||

Налог, взимаемый с применением патентной системы. | 100%. | 100%. | ||||||

Единый налог на вмененный доход для отдельных видов деятельности. | 100%. | 100%. | ||||||

Единый сельскохозяйственный налог. | 100%. | 50%. | 70%. | 100%. | 50%. | 30%. | ||

РЕГИОНАЛЬНЫЕ НАЛОГИ. | ||||||||

Налог на имущество организаций. | 100%. | |||||||

Транспортный налог. | 100%. | |||||||

Налог на игорный бизнес****. | 100%. | |||||||

" J.

го.

Название налога. | Федеральный бюджет. | Бюджеты субъектов РФ. | Местные бюджеты. | |||||

Городской округ. | Муниципальный район. | Городское поселение. | Сельское поселение*. | |||||

На территории городского поселения. | На территории сельского поселения. | На межселен ной территории. | ||||||

МЕСТНЫЕ НАЛОГИ. | ||||||||

Земельный налог. | 100%. | 100%. | 100%. | 100%. | ||||

Налог на имущество физических лиц. | 100%. | 100%. | 100%. | 100%. | ||||

Примечания:

* Налоговые доходы, подлежащие зачислению в бюджет муниципального района, могут быть переданы полностью или частично органами государственной власти субъекта РФ в соответствии с законом субъекта РФ в бюджеты сельских поселений по единым для всех сельских поселений нормативам отчислений в случае, если законами субъекта РФ и принятыми в соответствии с ними уставом муниципального района и уставами сельских поселений за сельскими поселениями закреплены вопросы местного значения городских поселений, решаемые муниципальным районом на территории сельских поселений.

** Органы государственной власти субъекта РФ обязаны установить единые и (или) дополнительные нормативы отчислений в местные бюджеты от налога на доходы физических лиц (помимо нормативов, закрепленных за местными бюджетами Бюджетным кодексом РФ), исходя из зачисления в местные бюджеты не менее 15% налоговых доходов консолидированного бюджета субъекта РФ от указанного налога.

*** Доходы от уплаты акцизов на автомобильный и прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей (ГСМ), перераспределяются между региональными бюджетами по формуле, установленной федеральным законодательством. В качестве параметров распределения формула включает протяженность автомобильных дорог, число автотранспортных средств и объем розничной продажи бензина. Органы государственной власти субъекта Российской Федерации обязаны установить дифференцированные нормативы отчислений в местные бюджеты от акцизов на ГСМ, исходя из зачисления в местные бюджеты не менее 10% налоговых доходов консолидированного бюджета субъекта Российской Федерации от указанного налога.

**** «Ролько на территории игорных зон, установленных федеральным законодательством.

Источник'. Налоговый кодекс РФ, Бюджетный кодекс РФ.

- • обеспечение вертикальной сбалансированности бюджетной системы;

- • обеспечение горизонтального выравнивания доходных возможностей;

- • выравнивание обеспеченности жителей бюджетными услугами;

- • создание у органов власти, получающих трансферт, стимулов к проведению политики, отвечающей интересам органа власти, распределяющего тренсферт.

Вертикальная сбалансированность бюджетной системы означает, что возможности каждого уровня бюджетной системы по мобилизации доходов соответствуют его расходным потребностям. В частности, в случае федеративного государства вертикальная сбалансированность бюджетной системы подразумевает, что доходы федерального бюджета позволяют покрыть все потребности в финансировании расходов федерального правительства, а доходы субфедеральных органов власти — потребности в финансировании субфедеральных расходов.

Чтобы обеспечить сбалансированность бюджетной системы, необходимо ее оценить. Однако объективно измерить возможности по мобилизации доходов или расходные потребности каждого уровня бюджетной системы достаточно сложно, поскольку если от разности между тем и другим зависит размер трансфертов, у получателей трансфертов будет возникать склонность к перерасходу средств и ослаблению усилий по мобилизации доходов.

Методы объективного измерения доходных возможностей и расходных потребностей бюджетов достаточно трудоемки и используются в основном на другом этапе бюджетного планирования, а именно на этапе горизонтального выравнивания. Для измерения вертикальной сбалансированности бюджетной системы используются обычно более простые показатели.

Например, по отчетным данным или данным, взятым из утвержденных бюджетов, можно рассчитать дефицит/профицит (финансовую позицию) каждого уровня бюджетной системы. Финансовая позиция определяется как разность между всеми доходами — налоговыми, неналоговыми и полученными трансфертами, но без учета источников финансирования дефицита, и всеми расходами, включая передачу межбюджетных трансфертов. При таком расчете дефицит может быть обнаружен на одном, двух или всех уровнях бюджетной системы. Тот уровень, на котором будет обнаружен самый большой дефицит, по-видимому, недополучает доходы.

При всей наглядности этого метода оценки вертикального дисбаланса доверять его результатам можно не всегда. Во-первых, за низким уровнем расходов может скрываться высокий уровень накопленных, но не исполненных обязательств. Это может стать серьезной проблемой в тех странах, где учет бюджетных расходов ведется по кассовому принципу, а не по начислениям (в России осуществлен переход на метод начислений). Во-вторых, центральное (федеральное) правительство, как правило, обладает более широкими правами заимствования, в том числе и для покрытия текущих расходов, чем регионы или местные власти. Например, если федеральное правительство привлекает международный кредит для своевременного финансирования расходных обязательств, а субфедеральные власти, не имея доступа к кредитным ресурсам, задерживают выплаты, но своим обязательствам (например, заработную плату работникам казенных учреждений), то расчет по вышеприведенной схеме покажет дефицит федерального бюджета, но отсутствие дефицита у субфедеральных бюджетов. Кроме того, подобный расчет будет иметь смысл только при условии, что любой дефицит — это результат объективного недостатка бюджетных средств, а не неэффективной бюджетной политики.

Для измерения вертикальной сбалансированности бюджетной системы используются такие показатели, как доля межбюджетных трансфертов в общем объеме расходов субфедеральных бюджетов или доля расходов, покрываемых за счет собственных доходов субфедеральных бюджетов. По упоминавшейся выше причине методологически ни тот ни другой показатель не дает вполне объективной картины: объем расходов зависит от объема доходов, поэтому, чем больше трансфертов получают субфедеральные бюджеты, тем, вообще говоря, больше их расходы. Если вместо отчетных данных использовать объективно рассчитанные расходные потребности регионов, то это недостаток будет преодолен, но потеряется главное достоинство этих двух показателей — их простота.

РАЗМЫШЛЯЕМ САМОСТОЯТЕЛЬНО Поскольку межбюджетные трансферты, включая трансферты, передаваемые на нижестоящий уровень бюджетной системы в виде отчислений от регулирующих налогов, позволяют ликвидировать вертикальный дисбаланс, возникающий в силу несоответствия разграничения расходов и доходов между уровнями бюджетной системы, возникает вопрос: нельзя ли раз и навсегда решить проблему вертикальной сбалансированности, закрепив все налоги за федеральным центром и передавая необходимый объем средств на региональный (местный уровень) с помощью межбюджетных трансфертов?

Практика показывает, что полная централизация налогов неэффективна, так как лишает субфедеральные уровни власти заинтересованности в развитии собственной налоговой базы, в обеспечении максимально полного сбора налогов. Даже в странах, где обеспеченность субфедеральных властей собственными доходами чрезвычайно высока (Канада, США), межбюджетные трансферты все равно сохраняются.

Заметим, что если под доходами субфедеральных бюджетов понимать всю сумму доходов бюджетной системы за вычетом доходов федерального бюджета, а под расходами субфедеральных органов власти — всю сумму расходов консолидированного бюджета страны за вычетом расходов федерального правительства, то из наличия вертикальной сбалансированности бюджетной системы, вообще говоря, не следует сбалансированность каждого регионального и местного бюджета.

На территории одного государства обеспеченность доходами субфедеральных бюджетов может существенно различаться. Основными причинами такого неравенства считаются:

- • несоответствие территориального распределения налогооблагаемой базы территориальному распределению потребителей бюджетных услуг;

- • различие в стоимости ресурсов, используемых для производства бюджетных услуг, в разных регионах страны (разная стоимость электроэнергии, топлива, разный уровень заработной платы и т. д.);

- • различная потребность в бюджетных услугах (разная длительность отопительного сезона, разная доля основных потребителей бюджетных услуг и социальных пособий — детей, ветеранов, лиц пожилого возраста и т. д. в общей численности населения, разная протяженность дорог).

Выравнивание доходных возможностей территорий — один из способов обеспечения равных условий доступа всего населения страны к бюджетным услугам. К другим способам решения этой задачи относятся непосредственно финансирование предоставления соответствующих услуг из федерального бюджета и передача не выравнивающих, а целевых трансфертов, которые гарантированно будут израсходованы по назначению. Чрезмерная дифференциация территорий по уровню бюджетных доходов опасна тем, что может привести к социальному взрыву, поскольку именно в малообеспеченных регионах, как правило, особенно высока доля жителей, нуждающихся в социальной защите, которую не может им предоставить местная администрация. Однако и чрезмерное выравнивание нежелательно, поскольку оно отбирает ресурсы у динамичных, быстро развивающихся территорий, и снижает стимулы для развития собственной налоговой базы у территорий с низким потенциалом.

До определенной степени снизить неравенство бюджетной обеспеченности территорий можно за счет централизации в федеральном бюджете неравномерно распределенных источников доходов и закрепления за субфедеральными бюджетами равномерно распределенных. Так, из налогов, взимаемых в Российской Федерации, очень неравномерно распределен налог на добычу полезных ископаемых, а одним из относительно равномерно распределенных по территории страны налогов является подоходный налог. Централизация налогов на природные ресурсы и передача на субфедеральный уровень подоходного налога позволила сократить неравенство доходов регионов, хотя не устранила потребность в выравнивающих трансфертах.

Другой способ снижения неравенства бюджетной обеспеченности территорий заключается в пересмотре границ административно-территориального деления, объединение территорий с высокой и низкой бюджетной обеспеченностью. Объединение автономных округов в Российской Федерации с областями (краями), в состав которых они входили ранее, может служить примером такой политики.

Однако наиболее распространенный способ выравнивания бюджетной обеспеченности территорий — предоставление нецелевых выравнивающих трансфертов.

Простейший вариант расчета трансферта выглядит так. Для каждой территории по определенным правилам вычисляется потребность в расходах, прогнозируются доходные возможности и размер необходимого трансферта определяется как разница между показателями оценки расходов и доходов (расчетный дефицит). Главный недостаток такого подхода — он стимулирует получателей трансфертов снижать собственные усилия по мобилизации доходов и делает для них невыгодным экономию бюджетных ресурсов.

Чтобы преодолеть эти недостатки, следует объективно оценить доходный потенциал каждого региона, г. е. выяснить, сколько налогов может быть собрано в соответствующий субфедеральный бюджет с имеющейся на его территории налоговой базы при условии, что региональная администрация будет прилагать средние по стране усилия по мобилизации доходов в бюджетную систему. Кроме того, важно объективно оценить расходные потребности каждого региона в зависимости от численности и демографического состава жителей, нужд особых категорий потребителей (дети, лица пожилого возраста), стоимости предоставления бюджетных услуг в соответствующем регионе. Трансферт, передаваемый каждому региону, не должен при этом покрывать всю разность между доходным потенциалом и расходными потребностями, чтобы не возникал эффект «уравниловки». Для обеспечения справедливого подхода ко всем регионам выравнивающий трансферт должен покрывать определенную, одинаковую для всех регионов — получателей трансфертов долю указанного разрыва в финансировании (например, 80%). Однако при этом в случае сильной исходной дифференциации бюджетной обеспеченности по регионам самым бедным регионам должен быть обеспечен определенный, гарантированный государством минимальный уровень доходов на душу населения.

Соблюдение всех вышеперечисленных требований делает расчет выравнивающих трансфертов достаточно трудоемким делом. При этом повышение точности расчетов существенно усиливает требования к качеству и количеству исходных данных.

Выравнивающие трансферты направлены на то, чтобы создать для всех регионов финансовую возможность обеспечения жителей стандартными услугами стандартного качества. Однако создание таких условий еще не означает, что такие услуги реально будут предоставлены, поскольку у жителей (или администрации регионов) могут быть свои предпочтения. Поэтому во многих странах центральные органы власти стараются избежать подобной неопределенности и рассматривают в качестве цели выравнивание обеспеченности жителей бюджетными услугами. Для этого используются целевые трансферты, средства которых можно тратить только в соответствии с требованиями, заданными центральным правительством.

Недостатком целевых трансфертов является то, что они ослабляют самостоятельность регионов-реципиентов в принятии решений, в результате чего теряются многие преимущества, связанные с децентрализацией. Однако целевая привязка может быть оправданной, если речь идет о соблюдении единых стандартов, применительно к которым единообразие более важно, чем соответствие предпочтениям местных жителей.

В Российской Федерации к этой категории целевых трансфертов относятся субвенции регионам на исполнение законов, обеспечивающих социальную поддержку определенных категорий населения, например субвенции на реализацию полномочий Российской Федерации по обеспечению жильем ветеранов войны.

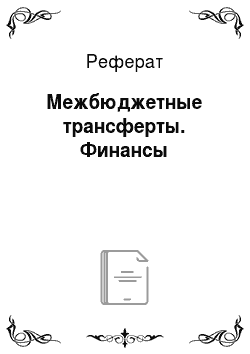

Для создания у органов власти, получающих трансферт, стимулов к проведению политики, отвечающей интересам центра, используется еще один вид целевых трансфертов — целевые долевые трансферты. Такие трансферты выделяются на конкретные цели, но у регионов остается определенная степень свободы, позволяющая выбрать собственные меры бюджетРис. 7.1. Налоговый потенциал субъектов РФ в расчете на душу населения с учетом стоимости предоставления бюджетных услуг, 2011 г.

ной политики в заданных рамках. При этом трансферты предоставляются не всем регионам, а только тем, которые согласятся выполнить поставленные условия. Впрочем, за эти усилия полагается, как правило, настолько привлекательное вознаграждение, что отказавшихся выполнить условия практически не бывает.

ПРИМЕР ИЗ ПРАКТИКИ В США долевые трансферты называются зеркальными (англ, matching grants). Условия получения «зеркальных трансфертов» обычно формулируются так: на каждый доллар, израсходованный регионом на заранее оговоренную цель, федеральный бюджет добавляет такую же сумму или сумму, взятую с некоторым коэффициентом (заранее оговариваемым). При этом все средства, переданные в форме долевого трансферта, должны быть израсходованы на ту же цель. Экономический эффект от предоставления подобных трансфертов заключается в том, что для региона при получении трансферта «дешевле» решать определенные задачи, важные для государства в целом.

Например, «зеркальные гранты» часто выделяются на поддержку школьного образования. Если регион запланирует вложить свои средства в строительство школы, то достаточно израсходовать на эти цели только половину требуемой суммы, и федеральное правительство доплатит вторую половину. Школа, таким образом, обойдется региону вдвое дешевле, чем без трансферта.

Недостаток долевых трансфертов состоит в том, что поскольку они делают некоторые виды расходов для регионов более дешевыми, а следовательно, более привлекательными, чем другие, из-за искажения ценовых ориентиров может снизиться эффективность бюджетных расходов. Предположим, например, что долевые трансферты (доплата из федерального бюджета осуществляется в отношении 1:1) предоставляются регионам, решившим построить новые школьные здания. Такое строительство обойдется рсгионам-участникам вдвое дешевле, чем обычно, хотя для всей бюджетной системы в целом стоимость строительства останется прежней. Для некоторых регионов при этом строительство новой школы может стать более привлекательным вложением средств, чем просто проведение очередного ремонта или приобретение новых учебных пособий. Однако с точки зрения эффективности образования покупка новых учебных пособий или школьного оборудования могла бы быть важнее строительства нового здания.

Источник: Андреева Е. И. Межбюджетные трансферты: экономический смысл, цели и виды / Е. И. Андреева [и др.]. 2006.

- [1] См.: Межбюджетные трансферы: экономический смысл, цели и выводы / Е. И. Андреева [и др.|. М., 2006.