Задачи.

Финансы

М-Видео" — одна из ведущих российских розничных сетей по продаже электроники и бытовой техники, первая и единственная публичная компания в своем сегменте. «М-Видео» предлагает своим покупателям примерно 20 000 наименований аудио-, видеои цифровой техники, мелкой и крупной бытовой техники, медиатоваров и товаров для развлечения, а также аксессуаров. На конец 2009 г. основная доля торговых площадей… Читать ещё >

Задачи. Финансы (реферат, курсовая, диплом, контрольная)

13.1. В 2010 г. публичная компания российского рынка «Логичные экосистемы» с 1 млн шт. обыкновенных акций в обращении заработала 33,3 млн долл, (по консолидированной отчетности МСФО). Маржа операционной прибыли — 19%, маржа чистой прибыли (рентабельность продаж) — 12%. Дивидендный выход, которого придерживается компания уже много лет, — 50%. По планам компании и прогнозам аналитиков прирост прибыли на акцию и дивидендов в ближайшие два года составит 15% в год, прогноз роста выручки — 13% в год. На третьем году компания по ключевым финансовым пропорциям (темпы роста, маржа прибыли, отдача, но капиталу), кроме показателя финансового рычага, приблизится к ведущим компаниям отрасли. Так, маржа операционной прибыли повысится до 18%, а маржа чистой прибыли снизится до 10%. Аналитики на конец второго прогнозного года для компаний — аналогов в отрасли прогнозируют следующие рыночные мул ьти п л и каторы:

Оцените справедливую рыночную цену акций компании при предположении, что величина долга на конец второго прогнозного года составит 18 млн долл., а требуемая доходность по собственному капиталу компании — 10%.

Решение. Чистая прибыль компании — 4 млн долл. (33,3 • 0,12 = 4); EPS = = 4 долл. Дивиденды на акцию в отчетном году равны 2 долл. Прогнозные дивиденды на акцию: 1-й год = 2 • 1,15 = 2,3; 2-й год = 2,645 долл.

Справедливая оценка акции может быть рассчитана по двум временным отрезкам (двум слагаемым). Первое слагаемое — приведенная оценка прогнозных дивидендов на двух годах, второе слагаемое — приведенная оценка постпрогнозных выгод, которые могут быть оценены по мультипликаторам.

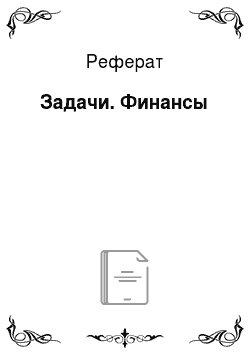

Мультипликатор «кратное чистой прибыли» брать неверно, так как оцениваемая компания и аналоги имеют разную долговую нагрузку. Поэтому будет использоваться мультипликатор EV/EBIT. Выручка через два года по компании составит 33,3 • 1,13 • 1,13 = 42,559 млн долл. Для третьего года от текущего момента операционная прибыль (EBIT) составит 42,559 — 0,18 = 7, 661 млн долл. Следовательно, рыночная оценка всего капитала компании, включая долг, составит 7,661 • 9 = 68,946 млн долл. Рыночная оценка собственного капитала — 68,946 — 18 = 50,946 млн. Рыночная прогнозная цена акции на конец второго года = = 50,946 млн долл/ 1 млн акций = 50,946 долл. Текущая справедливая цена акции — 2,3/1,1 + 2,645/1,21 + 50,946/1,21 =46,38 долл. США.

13.2. «М-Видео» — одна из ведущих российских розничных сетей по продаже электроники и бытовой техники, первая и единственная публичная компания в своем сегменте. «М-Видео» предлагает своим покупателям примерно 20 000 наименований аудио-, видеои цифровой техники, мелкой и крупной бытовой техники, медиатоваров и товаров для развлечения, а также аксессуаров. На конец 2009 г. основная доля торговых площадей «M-Видео» (около 85%) находилась в аренде, только 17 магазинов были в собственности (из них в Москве — 8, Петербурге — 3). Более 1/3 площадей арендованы на срок от 7 до 14 лет.

В ноябре 2007 г. «M-Видео» первой среди российских продавцов электроники и бытовой техники провела IPO на ведущих российских биржах РТС и ММВБ. Российские и международные инвесторы стали владельцами около 30% акций компании. В настоящее время торговля акциями ОАО «Компания „M-Видео“» идет на крупнейших российских биржевых площадках — РТС и ММВБ (тиккер: MVID).

На конец 2007 г. в состав сети «M-Видео» входили 122 магазина в 48 городах Российской Федерации, из которых 24 магазина «M-Видео» работают круглосуточно. По итогам 2008 г. сеть «M-Видео» уже насчитывала 157 магазинов в 64 городах России. По итогам 9 месяцев 2010 г. в 77 городах Российской Федерации было открыто 196 гипермаркетов «M-Видео». Общая площадь магазинов сети составила около 512 тыс. кв. м.

История компании началась в 1993 г., когда был открыт первый магазин «M-Видео» в Москве и зарегистрирован товарный знак. В ноябре 2006 г. ООО «M-Видео Финанс», входящая в группу «M-Видео», выпустила рублевые облигации на общую сумму 2 млрд руб., большая часть которых погашена в ноябре 2007 г. Компания «M-Видео» в 2008 г. получила престижную отраслевую премию Sales Business Award в номинации «Электроника и бытовая техника».

Финансовая информация по компании «M-Видео» в рамках консолидированной отчетности, млн руб.:

Коэффициент. | 2010 r. | 2009 r. | 2008 r. | 2007 r. |

Валюта баланса (BV) | 40 695. | 32 553. | 33 182. | 22 727. |

Собственный капитал (equity) | 10 065. | 87 59. | 79 89. | 66 39. |

Краткосрочные кредиты и займы (shortterm debt finance) | ||||

Долгосрочные кредиты и займы (longterm debt finance) | ||||

Долг (Debt). | ||||

Деньги и их эквиваленты (cash and cash equivalents) | ||||

Чистый долг (net debt) | — 4396. | — 4715. | ||

Выручка (gross sales) | 86 565. | 72 507. | 71 486. | 52 317. |

Валовая прибыль (gross profit) | 22 361. | 18 360. | 17 876. | 12 364. |

Операционная прибыль/убыток (EBIT) | ||||

Амортизация (О/A) | ||||

EBITDA | ||||

Чистая прибыль (net income) | ||||

Рыночная информация для инвесторов. | 2010 r. | 2009 r. | 2008 r. | 2007 r. |

Shares Outstanding | ||||

Price per share (RUR) | 12,34. | 4,35. | 6,98. | 4,19. |

MC | ||||

Free Float | 0,4. | 0,4. | 0,4. | 1,4. |

Company. | Industry. Group. | Country. | Sub. Group. | Market Cap, US $. | Total. Debt,. US$. | Firm Value, US$. | Book Debt to capital ratio. | Book Debt to Equity Ratio. | Beta. | EBITDA | Trailing. EBITDA |

Giordano International Ltd. | Retail (Special Lines) | Hong Kong | China | 442,40. | 9,68. | 452,08. | 0,04. | 0,04. | 0,83. | 59,40. | 35,40. |

Goldlion Holdings Ltd. | Retail (Special Lines) | Hong Kong | China | 259,90. | 0,00. | 259,90. | 0,00. | 0,00. | 0,95. | 51,50. | 45,00. |

I.T. Ltd. | Retail (Special Lines) | Hong Kong | China | 224,90. | 13,70. | 238,60. | 0,08. | 0,08. | 1,09. | 33,60. | 37,70. |

Dickson Concepts International Ltd. | Retail (Special Lines) | Hong Kong | China | 204,50. | 6,23. | 210,73. | 0,03. | 0,03. | 1,04. | 54,50. | 56,40. |

Seobu Track Terminal Co. Ltd. | Retail (Automotive) | South Korea | Small Asia | 366,20. | 51,40. | 417,60. | 0,13. | 0,15. | 0,99. | 0,00. | 0,00. |

China Seven Star Shopping Limited | Retail (Special Lines) | Hong Kong | China | 203,10. | 0,51. | 203,61. | 0,01. | 0,01. | 1,34. | — 18,80. | — 11,60. |

Lotte Midopa Co. Ltd. | Retail (General) | South Korea | Small Asia | 660,40. | 3,38. | 663,78. | 0,01. | 0,01. | 1,35. | 46,70. | 53,00. |

Dah Chong ILong Holdings Limited | Retail (Distributors) | Hong Kong | China | 765,10. | 306,10. | 1071,20. | 0,32. | 0,46. | 1,47. | 130,30. | 141,70. |

Sichuan Xinhua Winshare Chainstore Co., Ltd. | Retail (Distributors) | Hong Kong | China | 462,60. | 3,82. | 466,42. | 0,01. | 0,01. | 0,90. | 43,30. | 38,80. |

Company. | Industry. Group. | Country. | Sub. Group. | Market Cap, US $. | Total. Debt,. US$. | Firm Value, US$. | Book Debt to capital ratio. | Book Debt to Equity Ratio. | Beta. | EBITDA | Trailing. EBITDA |

China Nepstar Chain Drugstore Ltd. | Retail (Special Lines) | China | China | 758,20. | 0,00. | 758,20. | 0,00. | 0,00. | 1,04. | 29,90. | 26,40. |

Drogasil SA. | Retail (Special Lines) | Brazil | Latin America | 951,70. | 22,80. | 974,50. | 0,09. | 0,10. | 0,91. | 28,80. | 61,40. |

Times Ltd. | Retail (General) | Hong Kong | China | 625,50. | 70,40. | 695,90. | 0,27. | 0,37. | 0,88. | — 7,59. | — 14,90. |

Sa Sa International Holdings Ltd. | Retail (Special Lines) | Hong Kong | China | 919,20. | 0,00. | 919,20. | 0,00. | 0,00. | 1,08. | 55,90. | 61,70. |

Chow Sang Sang Holdings International Ltd. | Retail (Special Lines) | Hong Kong | China | 721,90. | 132,20. | 854,10. | 0,22. | 0,29. | 1,19. | 76,10. | 66,60. |

Luk Took Holdings International Ltd. | Retail (Special Lines) | Ilong Kong | China | 425,50. | 44,00. | 469,50. | 0,20. | 0,25. | 1,65. | 45,80. | 58,00. |

Minmetals Land Ltd. | Retail (Distributors) | Hong Kong | China | 799,90. | 206,40. | 1006,30. | 0,43. | 0,74. | 1,33. | 14,60. | 18,30. |

APAC Resources Ltd. | Retail (Distributors) | Hong Kong | China | 341,20. | 0,00. | 341,20. | 0,00. | 0,00. | 1,58. | — 69,40. | — 84,40. |

Company. | Industry. Group. | Country. | Sub. Group. | Market Cap, US $. | Total. Debt,. US$. | Firm Value, US$. | Book Debt to capital ratio. | Book Debt to Equity Ratio. | Beta. | EBITDA | Trailing. EBITDA |

Burwill Holdings Ltd. | Retail (Distributors). | llong Kong | China | 291,30. | 83,70. | 375,00. | 0,33. | 0,48. | 0,99. | 19,30. | — 4,17. |

Taige Bio-Tech Co. Ltd. | Retail (Distributors). | China | China | 217,60. | 0,01. | 217,61. | 0,00. | 0,00. | 1,03. | — 0,33. | — 0,56. |

Среднее. | 507,43. | 50,23. | 557,65. | 0,11. | 0,16. | 1,14. | 31,24. | 30,78. |

Рассчитайте BV, BVE, BVD, EBITDA, EV, темп роста выручки, финансовый рычаг как долю долга во всем капитале, волатильность операционной прибыли, «сырой» (3-коэффициент, безрычаговый бета и оценку стоимости бизнеса при нулевом финансовом рычаге и при 10% долге без учета странового риска.

Решение.

Ключевые финансовые показатели компании. | ||||

млн руб. | 2010 г. | 2009 г. | 2008 г. | 2007 г. |

BV | 40 695. | 32 553. | 33 182. | 22 727. |

BVE | ||||

BVD | ||||

EBIT | ||||

EBITDA | ||||

EV = МС + BVDCash | — 2175. | — 3932. | ||

На протяжении всего анализируемого периода выручка компании выросла на 25%. Среднее значение операционной прибыли на рассматриваемом горизонте (2005—2010 гг.) равно 2353,33, стандартное отклонение операционной прибыли — 514,80.

По выборке компаний-аналогов финансовый рычаг (D/(D+E)) равен 16%, по компании «М-Видео» — 23,5%. Финансовый рычаг компании выше, чем среднее значение по отрасли.

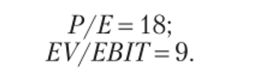

Для регрессионного расчета p-коэффициента можно взять ежемесячные котировки акций «M-Видео», начиная с ноября 2007 г. по май 2011 г. с шагом в один месяц. Количество наблюдений (точек на рисунке) в этом случае — 43. Результаты расчета p-коэффициента ОАО «М-Видео»:

Регрессионная статистика | |

Correlation coeff. | 0,72. |

№ | 0,49. |

Covariance | 0,01. |

Standard Error | 0,14. |

Наблюдения. | |

Коэффициенты | |

У-пересечение. | 0,03. |

Переменная X, (искомое значение Р). | 1,25. |

Расчет WACC и стоимости бизнеса.

Расчет WACC по ICR с помощью двух итераций и кредитных рейтингов. | ||

Показатель. | Сценарий. | |

Вес долга D | 0%. | 10%. |

Вес собственного капитала Е | 100%. | 90%. |

D/E | 0%. | 11%. |

h = Vunl'+0-T)D/E | 1,16. | 1,27. |

Величина долга Debt | ||

Операционная прибыль EBIT | ||

Кредитный рейтинг, соответствующий финансовому рычагу. | ААА | ААА |

Процентная ставка по рейтингу. | 6,67. | 6,67. |

Годовые проценты по долгу в соответствии с рейтингом. | ||

ICR | 0,00. | 43,36. |

Рейтинг, но ICR | ААА | ААА |

Премия за кредитный риск по рейтингу, % | 0,50. | 0,50. |

Ы = k!CR + kj, % | 5,09. | 5,09. |

kd ( 1 — Г), %. | 4,07. | 4,07. |

ks= kf+ ft? MRP, % | 12,62. | 13,34. |

XVACC = wdkd (1 — 7) + wsks, % | 12,62. | 12,41. |

Value of firm = FCF/WACC | 10 402. | 10 580. |

Ставка kf взята как доходность T-bond 30Yr на 31 декабря 2010 г. с сайта казначейства США. | ||