Алгоритм расчета себестоимости

Это значит, что при планировании себестоимости целевому показателю задаются жесткие рамки, из которых нельзя выходить, чтобы получить искомую прибыль. Предварительно установленная цена на продукт выступает прогнозной рыночной ценой, конкурентоспособной в текущих условиях. Важно и правильное определение желаемого размера прибыли, зная который можно рассчитать максимально допустимую себестоимость… Читать ещё >

Алгоритм расчета себестоимости (реферат, курсовая, диплом, контрольная)

Для того чтобы рассчитать показатели себестоимости продукции производственного предприятия, должна использоваться следующая последовательность:

- 1) рассчитать расходы в разрезе элементов за период;

- 2) рассчитать расходы в разрезе статей за период;

- 3) рассчитать полную себестоимость выпуска продукции за период[1] (в соотношении со сметой затрат или бюджетом предприятия, его отдельных подразделений);

- 4) соотнести постатейные расходы с конкретными направлениями работы предприятия и «разнести» их по направлениям работы и подразделениям предприятия с учетом деления на прямые — косвенные и основные — накладные расходы;

- 5) рассчитать, исходя из этого, себестоимость конкретных работ и производимых отдельных видов продукции;

- 6) скорректировать плановые калькуляции себестоимости работ и продукции каждого вида, плановые сметы затрат (либо бюджеты) предприятия и его отдельных подразделений (если есть) на следующий период.

Себестоимость нуждается в планировании. Это планирование должно быть увязано, как можно понять, с планированием денежных расходов предприятия на период (финансовым), с планированием цен на реализуемые товары и услуги (маркетинговым, ценовым, тарифным), с планированием использования производственных мощностей и рабочей силы.

В отечественной практике применяются следующие методы калькулирования себестоимости товаров и услуг:

- • позаказное калькулирование, когда калькуляция осуществляется на каждый отдельный заказ;

- • попередельиый метод;

- • попроцессный метод;

- • метод прямого счета, который предполагает определение себестоимости единицы продукции исходя из совокупно собранных издержек.

Необходимость учета отдельных технологических переделов и технологических процессов возникает главным образом в промышленном производстве и строительстве, где процесс производства может быть многостадийным (и иметь несколько параллельных линий) в рамках одного предприятия и возможны значительные запасы незавершенного производства. Каждая стадия производства называется переделом. Смысл попередельного метода в том, чтобы выделить себестоимость выполнения данной технологической операции на запланированном объеме продукции.

Необходимость расчета себестоимости отдельных заказов появляется при производстве мелкосерийной продукции. Имеется она и в некоторых подотраслях сферы услуг.

После выявления и расчета всех видов затрат можно приступать к расчету плановой себестоимости единицы продукции. Калькуляция полной себестоимости единицы продукции необходима для того, чтобы определиться с ценой реализации или, если цена определена, оценить рентабельность продукции по каждому виду.

Расчет косвенных затрат происходит следующим образом:

- 1) спланированные по смете затрат косвенные расходы распределяются по видам продукции (или заказам) пропорционально выбранной базе;

- 2) сумма косвенных затрат по каждому виду продукции делится на объем выпуска продукции каждого вида.

Давайте разберемся!

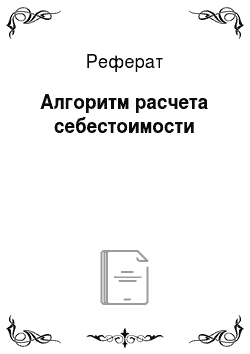

Допустим, расходы, но аренде производственного цеха составляют 1 млн руб. в год. Фонд оплаты труда начальника цеха равен 420 тыс. руб. в год. Годовые обязательные страховые взносы во внебюджетные фонды с ФОТ начальника цеха предполагаются в размере 126 тыс. руб. В этом цехе производится два вида изделий — стулья (250 тыс. шт. в год) и табуретки (600 тыс. шт. в год). Прямые затраты на производство одного стула составляют 418 руб. и табуретки — 275 руб., а отпускная цена этих изделий на данный момент установлена в размере 2750 и 820 руб. соответственно. Распределим косвенные цеховые затраты между двумя изделиями, производимыми в одном цехе. Известные нам косвенные затраты в данном случае на уровне цеха составят: 1000 + 420 + 126 = 1546 тыс. руб. в год.

Доля прямых затрат цеха, приходящихся на каждое изделие, вычисляется следующим образом:

Итого прямые цеховые затраты за год — 269,5 млн руб.

Из них доля прямых затрат на стулья — 38,78%, на табуретки — 61,22%.

При этом доли данных изделий в выручке цеха иные: стулья — 58,29%, табуретки — 41,71%.

Предприятие самостоятельно выбирает базу распределения косвенных затрат. Если они распределяются пропорционально прямым затратам, то цеховые косвенные затраты на один стул составят:

А если пропорционально выручке:

Аналогично рассчитываются косвенные затраты в себестоимости табуретки.

рованный в положении о составе затрат и в учетной политике предприятия.

Таргет-костинг и кайдзен-костинг. Инновационные продукты требуют новых подходов к расчету затрат. Производители во многих отраслях уже не могут продавать огромные партии стандартных изделий, полагаясь на относительно стабильные рынки и технологии. Ожидания потребителей меняются, конкурентоспособность нуждается в постоянной поддержке, в том числе через регулирование стоимости продукта.

Для того чтобы иметь возможность снизить цену на свой продукт, сначала надо этот продукт сделать более дешевым, а для этого требуется приложить много усилий. А когда лучше начинать удешевлять свой продукт? В большинстве случаев бизнес начинает бороться за сокращение затрат лишь тогда, когда продукт разработан и передан в производство. После запуска в серию иногда оказывается, что себестоимость изделия оказалась слишком высокой, чтобы он был прибыльным. В системе управления затратами по целевой себестоимости, называемой таргет-костингом (target costing), планирование издержек начинается еще до проектирования изделия.

Родиной концепции «таргет-костинг» считают Японию. Известно, что она была впервые применена в корпорации Toyota в 1960;х гг.[2] Одним из первых, кто употребил современную англоязычную формулировку — target costing — был Т. Хиромото, опубликовавший в 1988 г. статью, посвященную достижениям японского управленческого учета. «Таргеткостинг» — это перевод на английский японского словосочетания «гэнка кикаку», где «гэнка» — это себестоимость, а «кикаку» — план или стандарт.

Наибольшее развитие данная система получила на тех предприятиях, которые работают на международных рынках в условиях жесткой конкуренции. Например, автомобилестроение и производство электроники. В традиционных системах учета затрат менеджеры тратят больше времени и ресурсов на процесс создания продукции, а не на изучение запросов потребителей. Механизмы обратной связи традиционных систем позволяют выяснить предполагаемые затраты производства лишь в конце процесса разработки продукции. Если затраты на производство продукции превысят рыночную цену, то исследования начинаются сначала.

Новый метод учета и контроля затрат — таргет-костинг — характеризуется трансформацией вопроса «Во что обходится производство продукции?» в вопрос «Какую себестоимость разрешено иметь данному продукту?». Другими словами, система «таргет-костинг» ориентируется на рыночные условия. Ее задача — снижение затрат при создании новых продуктов с целью достижения запланированного уровня прибыли.

Таким образом, система «таргет-костинг» — это целостная концепция управления затратами, способствующая снижению издержек, при которой осуществляются:

- 1) планирование производства новых рентабельных продуктов;

- 2) превентивный контроль издержек;

- 3) расчет целевой себестоимости, соответствующей требованиям рынка.

Если традиционно цена определялась как сумма себестоимости и прибыли, то в системе «таргет-костинг» целевая себестоимость определяется в зависимости от уже заданной рынком цены:

Цена — Прибыль = Целевая себестоимость.

Это значит, что при планировании себестоимости целевому показателю задаются жесткие рамки, из которых нельзя выходить, чтобы получить искомую прибыль. Предварительно установленная цена на продукт выступает прогнозной рыночной ценой, конкурентоспособной в текущих условиях. Важно и правильное определение желаемого размера прибыли, зная который можно рассчитать максимально допустимую себестоимость. Другими словами, таргет-костинг предполагает достижение такой себестоимости выпускаемой продукции, которая при цене, заданной рынком, позволит производственному бизнесу получить искомую прибыль. Целевая себестоимость обязательно должна удовлетворять требованиям рынка по качеству, условиям поставки, соответствовать принятым стандартам обслуживания и т. д.

Последовательность расчета себестоимости будущего продукта в общем виде выглядит следующим образом:

- 1) маркетинговое исследование;

- 2) целевая себестоимость;

- 3) проектирование;

- 4) фактическая себестоимость.

В некоторых отраслях целевая себестоимость определяется не только для каждой новой модели продукта, но и для каждой части проектируемого изделия. Сумма затрат на производство всех частей изделия сравнивается с общей целевой себестоимостью и, если превышает ее, организация предпринимает попытки снижения расходов производства, в том числе с помощью внедрения инноваций.

Когда многократные измерения и расчеты себестоимости проектной модели завершены и показывают, что сметная себестоимость не превышает целевую, оформляется конечный вариант проекта, который проходит испытания и запускается в опытное производство. На протяжении первых месяцев производства фактические затраты, как правило, несколько превышают целевые из-за трудностей освоения новой модели. При этом устанавливается срок выяснения причин отклонений плановой себестоимости от фактических затрат, а также время для их ликвидации. После устранения причин отклонений фактическая себестоимость уравнивается с целевой.

Однако в рамках стратегического планирования невозможно изначально предусмотреть все возможности экономии в производстве. Поэтому в системе «таргет-костинг» значительную роль играют мелкие, но регулярные улучшения, создающие кумулятивный эффект. Предполагается, что их способны осуществлять все работники в рамках своих ежедневных обязанностей. Результаты этих улучшений хоть и имеют скромный масштаб, но вместе приводят к существенной экономии и повышению качества. Кайдзен — это подход, предполагающий постоянное и постепенное улучшение всех процессов на производстве, в правлении, сбыте и т. д.

Концепция «кайдзен» — японское изобретение. Само слово состоит из двух частей: «кай», что означает «изменение», и «дзен» — «хороший», «совершенный». Этот метод десятилетиями разрабатывался и внедрялся в японских корпорациях, но впервые был зафиксирован М. Имаи в его книге «Кайдзен: ключ к успеху японских компаний»[3] в 1986 г. С тех пор этот известный исследователь консультирует многие предприятия по всему миру по вопросам внедрения кайдзен в хозяйственной деятельности, а в 2010 г. профессор М. Имаи посетил Санкт-Петербургский государственный университет экономики и финансов (нынешнее название — СПбГЭУ) с лекцией на тему ключевого фактора успеха японской промышленности. В отечественной промышленности этот подход находит применение и способствует снижению затрат[4].

Кайдзен на предприятиях подразумевает постоянный сбор информации о возможностях улучшений в производстве и предложениях по совершенствованию. Такую форму сбора идей иногда называют имплементарными предложениями по улучшению, т. е. предложениями, обеспечивающими выполнение обязательств по постоянному улучшению продуктов и процессов для достижения, в конечном итоге, целевой себестоимости каждого выпускаемого продукта.

В то же время существует понятие «кайдзен-костинг», которое имеет более узкое значение. Оно подразумевает обеспечение необходимого уровня себестоимости уже выпускаемого продукта и поиск возможностей постоянного и постепенного снижения затрат. Система «кайдзен-костинг» — важнейший и необходимый элемент японского подхода к управлению затратами, который дает хорошие результаты в сочетании с таргет-костингом.

Если система «таргет-костинг» была создана в Японии на базе американской концепции инжиниринга стоимости, или инжиниринга ценности (англ, value engineering)[5], в сочетании с импортированным TQM (англ, total quality management — всеобщее управление качеством), кайдзен-костинг — это аутентичная японская система. За пределами Японии кайдзен стал известен во второй половине 1980;х гг., когда на английском языке были опубликованы первые книги о роли кайдзен в японских промышленных корпорациях. Внедрение данной концепции способствует экономии ресурсов с помощью устранения непродуктивных потерь в производстве и сбыте, а один из ее ключевых элементов — система непрерывного (постоянного и постепенного) усовершенствования «маленькими шагами».

Так, сочетание таргети кайдзен-костинга в фирме Toyota позволяет организованно и целенаправленно снижать себестоимость автомобилей, вкладывать средства в инновации при разработке новых моделей.

И таргет-, и кайдзен-костинг решают одну и ту же задачу, но на разных стадиях жизненного цикла продукта и разными методами. Обе концепции предназначены для снижения уровня отдельных статей затрат и себестоимости конечного продукта в целом до некоторого целевого уровня, но таргет-костинг действует в начале жизненного цикла продукта (при его разработке), а кайдзен-костинг — уже на стадии серийного производства. Сочетание этих двух систем обеспечивает бизнесу ценное конкурентное преимущество — низкую себестоимость и «свободу маневра» на рынке.

В традиционных отраслях промышленности (например в станкостроении и других отраслях, выпускающих средства производства, а также в сфере услуг — страховании и банках), продукция и услуги которых характеризуются длительным жизненным циклом, основные усилия менеджеров и исполнителей сосредотачиваются на кайдзен-костинге, а в инновационных отраслях с коротким жизненным циклом производимых продуктов (скажем, производство электроники), на первое место выдвигается таргеткостинг.

Поощрение людей, активно принимающих участие в деятельности кайдзен, осуществляется как через премии, так и с использованием нематериальных стимулов труда. На малом производственном предприятии в г. Осака, где один из авторов настоящего учебника была на экскурсии на тему внедрения кайдзен, одному из молодых рабочих поручили принимать иностранные делегации и проводить их по цеху с объяснением применения принципов кайдзен, чтобы разнообразить его трудовые обязанности, и он воспринимал эго задание как поощрение. Также именно на таких экскурсиях рабочий, отвечая на вопросы посетителей, сам лучше усваивал принципы кайдзен и развивался профессионально.

Основная идея таргет-костинга довольно проста: производить только те продукты, расчетная себестоимость которых не превышает целевую себестоимость. Если же разрыв между фактической и целевой себестоимостью сохранился, невзирая на все усилия, то, очевидно, следует отказаться от такого нового продукта. Но что делать, если расчетная себестоимость лишь не намного выше целевой? Запускать такой продукт в производство или нет?

Как правило, наличие небольшой разницы (в пределах 3—5%) между расчетной и целевой себестоимостью не оказывается препятствием для принятия решения о производстве. На японских предприятиях возникшая «щель» успешно закрывается с помощью кайдзен-костинга на стадии серийного производства.

Упомянутая выше разница между расчетной (после завершения проектирования) и целевой себестоимостями продукта — отправная точка для постановки так называемой кайдзен-задачи, т. е. целевого снижения отдельных статей затрат и себестоимости в целом в процессе производства определенного продукта. Общая кайдзен-задача подразделяется на подзадачи для конкретных цехов, сборочных линий, производственных участков.

Постановка и выполнение кайзен-задачи — довольно длительный процесс, тесно связанный с процессом бизнес-планирования в корпорации и ее подразделениях.

Зарубежный опыт В Японии производители запасных частей к автомобилям каждый год изучают и пересматривают среднесрочные (3—5 лет) бизнес-планы и планы прибыли на следующий год. Эта процедура выполняется плановым отделом, которому активно помогает отдел управления затратами. В декабре, после получения годовых планов производства от своего клиента (автомобильной компании), производители запчастей начинают формировать свой собственный годовой бюджет. Довольно часто планы производства требуют весьма тщательного изучения и неоднократно пересматриваются. К марту наступающего года они должны быть утверждены, поскольку новый финансовый год в Японии наступает 1 апреля.

Когда окончательный вариант плана производства клиента согласован и утвержден, отдел продаж компании — производителя запчастей разрабатывает план производства для своей фирмы, в соответствии с которым далее каждый отдел калькулирует собственные плановые затраты. Например, если технический отдел собирается приобрести в следующем году новое оборудование, он должен оценить затраты, связанные с такой покупкой, а также порядок амортизации оборудования и отобразить их в рабочей калькуляции. Калькуляции, составленные всеми отделами компании, должны быть завершены к январю-февралю перед новым финансовым годом.

Значения целевого снижения затрат, которые в совокупности и составляют кайдзен-задачу, определяются по целому списку статей затрат (в основном переменных), таких как прямые материальные затраты, затраты на сдельную оплату труда и т. д. Постоянные же затраты группируются отдельно по каждому подразделению фирмы, после чего на основании показателей кайдзеи-задачи и бюджетов постоянных затрат составляется годовой бюджет.

Ежегодно с 1 апреля начинается деятельность кайдзен на уровне групп сотрудников (кружков качества, проектных групп) и отдельных рабочих, участвующих в улучшении бизнес-процессов. На протяжении отчетного года сотрудниками отдела управления затратами ежемесячно производится проверка того, достигнуты ли промежуточные цели снижения переменных затрат, указанные в кайдзен-задаче, и выполняются ли бюджеты постоянных затрат.

Таргет-костинг помогает мотивировать сотрудников на повышение эффективности труда, указывая па допустимую с точки зрения рынка себестоимость, которая должна быть достигнута, если компания хочет получать необходимую прибыль в условиях конкуренции, оставаться рентабельной. А кайдзен-костинг позволяет снижать отклонения от заданной себестоимости и уменьшить фактические затраты производства и реализации. В настоящее время в России таргет-костинг и кайдзен-костинг способны обеспечить конкурентоспособность промышленных предприятий и малого бизнеса.

Ценообразование. Цены на товары и услуги — это ключевые элементы рыночной экономики. Интересы покупателей и продавцов пересекаются чаще всего в вопросах установления цены. Спрос и предложение с противоположных сторон воздействуют на цену и в условиях конкуренции способствуют установлению рыночного равновесия на определенном уровне цены. Среди многих функций цены подчеркнем ее информационную функцию — цена играет роль рыночного сигнала.

Цена на продукцию (услугу, работы, выполненные в рамках бизнеса) —.

это стоимостное выражение ценности продукта для покупателя; та сумма, с которой покупатель готов расстаться ради вашего товара, эквивалент потребительской ценности товара.

В некоторых отраслях, таких как транспорт и энергетика, цены на услуги называют тарифами.

Ценообразование — это комплексный процесс формирования цены, включающий в себя следующие этапы[6]:

- 1) постановка задач ценообразования для достижения целей деятельности;

- 2) определение величины покупательского спроса;

- 3) расчет издержек производства и обращения;

- 4) анализ цен и товаров конкурентов;

- 5) выбор метода ценообразования и ценовой стратегии;

- 6) установка окончательной цены.

Существует множество подходов к ценообразованию. Рассмотрим некоторые из них.

Затратный метод ценообразования в некоторых источниках называется методом полных издержек. В торговле он сводится к тому, что к закупочной цене прибавляются все издержки продавца и запланированная прибыль согласно норме прибыли[7]. Говоря о норме прибыли, не стоит забывать, что она должна включать стоимость заемного капитала, если предприниматель привлек в бизнес не только собственные средства. В любом случае прибыль планируется с учетом ставки рефинансирования, действующей в стране, и других господствующих в настоящий момент представлений о прибыльности бизнеса, например, обязательно отражает уровень хозяйственных, политических и других рисков (о рисках подробно см. параграф 5.4).

В отечественной практике ценообразования пока редко учитывается амортизация на капитал (которую не стоит путать с амортизацией внеоборотных активов). Стратегически мыслящий предприниматель, планируя свой бизнес на долгосрочный период, ожидает полностью обновить свой первоначальный имущественный вклад — получить свой капитал назад в той или иной форме. Ценообразование на продукт, вырабатываемый бизнесом, осложнено низкой скоростью оборота капитала и отсутствием его амортизации. Трудности здесь встречаются также потому, что в России законодательно не предусмотрено включение амортизации на капитал в затраты, поэтому рентабельность бизнеса в нашей стране занижается по сравнению со странами с развитой рыночной экономикой (о расчетах рентабельности см. параграф 6.4).

Метод маржинальных издержек в ценообразовании основан на расчете удельных переменных затрат. Цена, прежде всего, должна покрывать переменные расходы, которые указывают на нижнюю границу отпускной цены. Маржинальная прибыль включает постоянные издержки и валовую прибыль, она напрямую зависит от загрузки мощностей и объема продаж (подробнее о маржинальном анализе прибыли см. параграф 6.4).

Актуальным способом ценообразования в настоящее время остается рыночный метод. Он имеет множество подвидов — следование за лидером, метод нейтрального или пассивного ценообразования, метод установления престижных цен и т. д. Ключевым аспектом этого метода выступает влияние на цену определяющего внешнего фактора — рыночной конъюнктуры. Это влияние оказывается ключевым в отраслях с развитой конкуренцией, где производитель почти не влияет на цену, установившуюся на рынке.

Параметрические методы характеризуются прямой зависимостью цены от определенных параметров товара, например от мощности двигателя, размера жесткого диска и т. д.

Естественно, цены должны быть гибкими, учитывать уже существующую систему предоставляемых предпринимателем (либо целым предприятием) скидок клиентам, содержать поправки на колебания спроса, на распространенность или дефицитность предлагаемых товаров и услуг. Также и разные формы рынка имеют разные особенности ценообразования — подробнее этот вопрос излагается в учебниках по макрои микроэкономике, в разделах о формах рынков.

- [1] Обычно необходимо, чтобы итог по элементам соответствовал итогу по статьям.

- [2] Подробнее об истории концепции и ее взаимодействии с другими системами управления затратами см.: Feil Р., Yook К. — Kim IIU'. Japanese Target Costing: A HistoricalPerspective // International Journal of Strategic Cost Management. 2004. Spring.

- [3] См.: Имаи М. Кайдзен. Ключ к успеху японских компаний: пер. с англ. М.: АльпинаПаблишер, 2005.

- [4] См., например: Гринин А. Ю. Управление заводом в стиле кайдзен: Как снизить затратыи повысить прибыль. М.: Альпина Паблишер, 2012.

- [5] 1 Feil Р., Yook К. — //., Kim Il-W. Japanese Target Costing: A Historical Perspective.

- [6] Чечевицына Л. И., Терещенко О. Н. Практикум по экономике предприятия: учеб, пособие. 3-е изд., пер. Ростов н/Д.: Феникс, 2011. С. 183.

- [7] Баженов 10. К., Иванов Г. Г. Доходы, расходы и прибыль в организациях торговли. М.:Форум; ИПФРА-М, 2014. С. 19.