Конструирование опционов, встраиваемых в инвестиционный проект, на примере частно-государственного партнерства (метод реальных опционов)

Проанализируем зависимость модифицированной расширенной чистой приведенной стоимости проекта рассматриваемого государственно-частного партнерства от значения начальных параметров: ставки дисконтирования и волатильности спроса на пассажирские перевозки. Во всем мире инфраструктурные проекты являются низкодоходыми с большим сроком окупаемости. Чем больше непрерывная ставка дисконтирования г… Читать ещё >

Конструирование опционов, встраиваемых в инвестиционный проект, на примере частно-государственного партнерства (метод реальных опционов) (реферат, курсовая, диплом, контрольная)

Государственно-частное партнерство — это относительно новая форма отношений между государством и бизнесом, призванная стимулировать участие частного сектора в инфраструктурных проектах. Государство стремится привлечь частные инвестиции при проектировании, строительстве и эксплуатации дорогостоящих инфраструктурных проектов. В России взаимодействие между государством и частными инвесторами в форме государственно-частного партнерства стало крайне актуальным в последние несколько лет. С одной стороны, усложнение социально-экономической ситуации затрудняет выполнение государством общественно значимых функций. С другой стороны, бизнес заинтересован в новых объектах для инвестирования.

Государственно-частное партнерство представляет собой альтернативу приватизации жизненно важных, имеющих стратегическое значение объектов государственной собственности. В качестве примера можно привести проекты Западного скоростного диаметра и аэропорта «Пулково III» в Санкт-Петербурге, а также строительство федеральной трассы Москва — Санкт-Петербург. Одним из самых известных инфраструктурных проектов, реализованных в форме государственно-частного партнерства, является проект Евротоннеля под проливом Ла-Манш между Францией и Великобританией. Тоннель был открыт в 1994 г. Отметим, что лишь 8 апреля 2008 г. компания Eurotunnel впервые за время своего существования объявила о годовой прибыли, ставшей возможной благодаря широкомасштабной программе реструктуризации долгов.

Чтобы увеличить привлекательность подобных проектов, государство предлагает частным фирмам — потенциальным участникам проектов, принимающим участие в их финансировании, всевозможные льготы и субсидии в течение всего времени реализации этих проектов. В то же время исходя из социальной направленности проектов государство может фиксировать цены, сроки и другие параметры их реализации. Возникает вопрос о влиянии этих послаблений и ограничений на стоимость проектов. Заметим, что многие из них, как правило, носят опционный характер.

Для решения подобных задач И. Тригеоргиз[1] в 1993 г. предложил модель расширенной чистой приведенной стоимости (ENPV). Согласно этой модели расширенная чистая приведенная стоимость равняется сумме оценок традиционной чистой приведенной стоимости (статическая NPV) и вложенных опционов. Расширенную чистую приведенную стоимость также называют стратегической чистой приведенной стоимостью, а статическую традиционную NPV— пассивной. Это означает, что для оценки проектов государственно-частного партнерства к традиционной NPV нужно прибавить стоимость вложенных опционов, возникающих как результат некоторых льгот и ограничений, накладываемых государством в рамках реализации определенной социальной политики. Отметим, что указанный метод не учитывает влияние исполнения одних опционов на целесообразность исполнения других.

В 2004 г. М. Боув и Д. Ли[2] применили логарифмически трансформированную биномиальную модель для оценки проекта строительства Тайваньской скоростной железной дороги. В 2009 г. Т. Чен и соавторы[3] представили метод оценки проекта в сфере информационных технологий, основанный на биномиальной оценке опционов и учитывающий внешние и виутренние риски. В 2010 г. Ли и соавторы[4] предложили биномиальную модель оценки стоимости многоэтапного проекта развития водородного транспорта, учитывающую рыночные, политические и технологические риски. Однако упомянутые работы посвящены анализу проектов, включающих лишь один опцион, и их нельзя применять в случае наличия двух или более вложенных опционов. Дополнительно стоит заметить, что при применении биномиальной модели требуется знание определенных вероятностей получения той или иной прибыли от реализации проекта. Нахождение соответствующих вероятностей при оценке уникальных проектов, к которым относятся проекты государственно-частных партнерств, является крайне трудновыполнимой задачей.

В настоящем параграфе рассмотрен модифицированный метод расширенной чистой приведенной стоимости — MENPV, применимый к оценке проектов, содержащих любое количество вложенных опционов с одним сроком исполнения[5]. Рассматриваемый подход учитывает влияние исполнения одних опционов на целесообразность исполнения других и основан на оценке всех возможных стратегий реализации проекта. В силу индивидуальности каждого проекта данный метод рассмотрен на гипотетическом примере государственно-частного партнерства в области строительства железной дороги. Однако он может быть легко модифицирован на случай любого другого аналогичного проекта.

Рассмотрим проект государственно-частного партнерства относительно строительства и эксплуатации новой пассажирской железной дороги. Данная модель предполагает, что в течение определенного срока строить, эксплуатировать, извлекать прибыль и управлять соответствующей инфраструктурой будет определенная фирма. По истечении указанного срока правопреемником частной фирмы по всем вопросам ведения данного бизнеса становится государство.

Предполагаемый проект железной дороги включает в себя следующие характеристики.

- • Срок эксплуатации фирмой железной дороги составляет 10 лет.

- • Необходимые начальные инвестиции на проектирование и строительство самой дороги и сопутствующих инфраструктурных объектов составляют /0= 100 млн долл. США.

- • При текущей конъюнктуре спрос на перевозки составляет Х0 = = 4,5 млн пассажиров в год, при этом стандартное отклонение оценивается величиной, а = 900 тыс. пассажиров в год. В процентном отношении, а = 20%.

- • Цена билета фиксируется государством в размере х0 = 5 долл, за поездку.

- • Операционные издержки составляют 5 = 4 млн долл, в год.

- • Непрерывная процентная ставка дисконтирования, определенная на основе так называемого метода кумулятивного построения ставки дисконтирования[6], составляет г = 20%.

Исходя из указанных данных нетрудно подсчитать, что статическая чистая приведенная стоимость NPV проекта при непрерывной ставке дисконтирования составляет.

Текущая чистая приведенная стоимость NPV проекта больше нуля. Однако она не слишком велика, чтобы сделать данный проект безусловно привлекательным для частного инвестора. С учетом фиксированной цены билета, объема начальных инвестиций и относительно небольшого срока реализации проекта руководство фирмы может отказаться от участия в проекте.

Главными факторами, влияющими на прибыль, являются пассажиропоток и цена билета. Однако стоимость поездки фиксируется государством. Таким образом, на величину прибыли влияет лишь пассажирский спрос, который и является основным источником неопределенности. Будем полагать, что функция спроса подчиняется стохастическому дифференциальному уравнению.

где Хг — пассажиропоток на момент времени t с — коэффициент сноса, который в данном случае положим равным нулю, так как предполагается, что среднее количество пассажиров в течение срока реализации проекта меняться не будет; а — коэффициент волатильности; Wt — управляющий стандартный винеровский процесс.

Чтобы компенсировать риск низкой окупаемости проекта, государство предоставляет фирме возможность изменения масштаба операций. А именно, через четыре года в зависимости от складывающейся на тот момент конъюнктуры рынка менеджмент частной компании может выбрать один из следующих вариантов дальнейшей реализации проекта.

- 1. Государство увеличивает цену билета на 45%, при условии что фирма дополнительно инвестирует 1Е- 50 млн долл, в инфраструктуру проекта.

- 2. Государство единовременно компенсирует фирме начальные вложения в размере 1С= 50 млн долл, и уменьшит цену проезда на 45%.

- 3. В условиях реализации проекта не появляется никаких изменений.

Таким образом, проект содержит два вложенных опциона, при этом фирма может отказаться от выполнения как одного, так и другого.

Важный аспект подобного соглашения заключается в том, что через Т = 4 года менеджмент фирмы получает возможность пересчитать показатели чистой приведенной стоимости проекта в зависимости от реального сложившегося спроса и выберет наилучшую стратегию дальнейшей реализации проекта. А именно, в зависимости от реализации спроса Хт в четвертом году для каждого варианта дальнейшей реализации проекта будут рассчитаны величины чистой приведенной стоимости денежных потоков Yjy i = 1, 2, 3, при непрерывной процентной ставке дисконтирования г с пятого по десятый годы существования проекта, где.

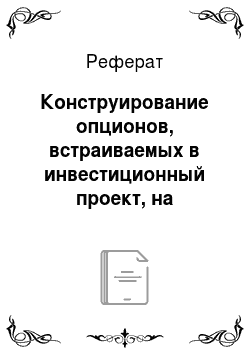

Менеджмент фирмы выберет вариант дальнейшей реализации проекта, соответствующий максимальному значению чистой приведенной стоимости денежных потоков Yt, i = 1, 2, 3, при непрерывной ставке дисконтирования с пятого по десятый годы существования проекта. На рис. 6.6 показана зависимость величин Yv г = 1, 2, 3, за эти годы от Хт в четвертом году для каждого возможного варианта дальнейшей реализации проекта.

Рис. 6.6. Зависимость чистой приведенной стоимости денежных потоков i = 1, 2, 3, с пятого по десятый годы реализации проекта от величины реализации спроса Хт в четвертом году:

——-вариант 1;—вариант 2;…— вариант 3.

Из рис. 6.6 ясно, что по прошествии четырех лет при любых значениях реализации спроса Хт в четвертом году менеджмент фирмы отвергнет возможность выбора третьего варианта дальнейшего развития проекта, так как максимальное значение чистой приведенной стоимости денежных потоков с пятого по десятый годы реализации проекта будет достигаться при выборе либо первого варианта дальнейшей реализации проекта (Хт <7,7 млн пассажиров в год), либо второго (Хт >7,7 млн пассажиров в год).

Однако решение об инвестировании в проект железной дороги должно приниматься сейчас на основе текущей оценки стоимости проекта. Для этого введем в рассмотрение следующую величину:

где Т — 4 года — срок, по истечении которого возможно исполнение оп- т

циона; NPVj = ^Je~ri(x0X0-S)-I0 — статическая чистая приведенная.

t=i.

стоимость проекта за первые четыре года; М (e~rT(YT)+) — математическое ожидание прибыли за оставшийся срок реализации проекта с момента исполнения опциона 7'до конца срока эксплуатации железной дороги, где e~rT(YTy =e~rl тах{У|, У2} — чистая приведенная стоимость денежных потоков при непрерывной ставке дисконтирования с пятого по десятый годы существования проекта, рассчитанная исходя из спроса Хт в четвертом году и приведенная к текущему моменту времени; e~ri, i = 1, …, 10, — коэффициенты непрерывного дисконтирования к текущему моменту времени; Yjt i- 1,2, — чистые приведенные стоимости денежных потоков, соответствующие первому и второму возможным вариантам дальнейшей реализации проекта, где.

Назовем величину MENPV модифицированной расширенной чистой приведенной стоимостью проекта. Она представляет собой оценку стоимости проекта с учетом стоимостей всех вложенных опционов.

Чтобы рассчитать текущее значение MENPV, необходимо найти математическое ожидание прибыли от реализации проекта после исполнения опционов М = M (e~rT(YT)+). В нашем случае.

где р (х) = е 2 — плотность стандартного нормального распределения; f с-^а2 V+сУг.х

Хт = Х0е^ 2 > — решение стохастического дифференциального уравнения dXt — cXtdt + oXtdw{, с — 0 — коэффициент сноса; Х0 — спрос в настоящее время.

Найдем и — точку пересечения кривых.

и.

с чьей помощью разобьем интеграл на два. Получим выражение.

Подставив значения параметров, получим, что математическое ожидание прибыли от реализации проекта после исполнения опционов М равняется 63,7 млн долл. Чистая приведенная стоимость проекта без учета вложенных опционов с первого по четвертый год NPV^ является отрицательной величиной и равняется -42 млн долл. Таким образом, стоимость проекта, найденная с помощью концепции модифицированной расширенной чистой приведенной стоимости MENPV, равняется 21,7 млн долл. США. В данном случае вложенные опционы значительно повысили инвестиционную привлекательность проекта.

Заметим, что существуют значения текущего спроса Х0, при которых значения традиционной чистой приведенной стоимости NPV проекта меньше нуля, а значения модифицированной расширенной чистой приведенной стоимости MENPV больше. Например, при Х0 = 4 млн пассажиров в год значение NPV проекта с первого по десятый годы отрицательно и составляет -3,8 млн долл., а значение MENPV — 7,4 млн долл. Это означает, что фирма откажется от проекта в случае отсутствия возможности изменения в будущем масштаба проекта. Таким образом, возможности, которые предоставляют вложенные опционы, существенно влияют на стоимость проекта, увеличивая ее в несколько раз.

Проанализируем зависимость модифицированной расширенной чистой приведенной стоимости проекта рассматриваемого государственно-частного партнерства от значения начальных параметров: ставки дисконтирования и волатильности спроса на пассажирские перевозки. Во всем мире инфраструктурные проекты являются низкодоходыми с большим сроком окупаемости. Чем больше непрерывная ставка дисконтирования г, характеризующая норму доходности инвестора на вложенный капитал, тем меньше модифицированная расширенная чистая приведенная стоимость проекта. Таким образом, наличие дополнительных вложенных опционов, увеличивающих стоимость проекта, может существенно увеличить привлекательность проекта для частного инвестора, предпочитающего вкладывать деньги в активы с высокой доходностью.

Модифицированная расширенная чистая приведенная стоимость проекта увеличивается с ростом волатильности спроса на перевозки о. Заметим, что реализация инфраструктурного проекта сама по себе со временем способна увеличить волатильность спроса на перевозки. Это связано с тем, что подобные проекты увеличивают мобильность населения и привлекательность территорий вблизи реализуемого проекта. В табл. 6.4 приведены расчетные данные традиционной чистой приведенной стоимости NPV проекта и модифицированной расширенной чистой приведенной стоимости проекта MENPV при различных начальных числовых характеристиках проекта государственно-частного партнерства относительно строительства и эксплуатации железной дороги.

Таблица 6.4

Расчетные данные NPVи MENPVпроекта при различных начальных числовых характеристиках проекта.

№. | *0. | ч | /о. | h | к | а. | Г | NPV | MENPV | |

4,0. | 5,0. | 100,0. | 4,0. | 50,0. | 50,0. | 20%. | 10%. | — 3,8. | 7,4. | |

4,5. | 5,0. | 100,0. | 4,0. | 50,0. | 50,0. | 20%. | 10%. | 11,2. | 21,7. | |

5,0. | 10,0. | 100,0. | 4,0. | 50,0. | 50,0. | 10%. | 10%. | 176,5. | 207,7. | |

5,0. | 10,0. | 100,0. | 4,0. | 20,0. | 20,0. | 10%. | 5%. | 253,0. | 329,8. | |

5,0. | 5,0. | 120,0. | 5,0. | 20,0. | 20,0. | 15%. | 5%. | 33,5. | 63,7. | |

4,0. | 5,0. | 120,0. | 6,0. | 20,0. | 20,0. | 20%. | 10%. | — 35,9. | — 23,1. | |

3,0. | 10,0. | 120,0. | 6,0. | 10,0. | 10,0. | 5%. | 5%. | 64,2. | 111,9. | |

3,0. | 10,0. | 150,0. | 6,0. | 5,0. | 5,0. | 5%. | 10%. | — 5,8. | 29,7. | |

3,0. | 5,0. | 50,0. | 5,0. | 50,0. | 50,0. | 5%. | 10%. | 10,1. | 24,2. | |

3,0. | 5,0. | 50,0. | 5,0. | 40,0. | 40,0. | 20%. | 10%. | 10,1. | 19,6. | |

И. | 3,0. | 5,0. | 50,0. | 5,0. | 40,0. | 40,0. | 20%. | 5%. | 26,7. | 37,1. |

3,0. | 5,0. | 50,0. | 5,0. | 40,0. | 40,0. | 10%. | 5%. | 26,7. | 33,0. |

Заметим, что для расчета MENPV не надо знать значение реализации спроса на перевозки Хт через четыре года реализации проекта. Это связано с тем, что стоимость опциона зависит от текущей оценки базового актива, в отношении которого заключается сделка. В нашем случае это текущий спрос на пассажирские перевозки Х0.

Отметим, что инфраструктурные проекты государственно-частных партнерств чаще всего предусматривают достаточно большие сроки окупаемости (от 10 и более лет), фиксированные цены для конечного потребителя, необходимость огромных капиталовложений, а также другие ограничения, связанные с эксплуатацией проекта. Проекты, подобные описанному выше, могут заинтересовать лишь крупные корпорации и требуют государственного участия на паритетных началах, государственные гарантии и значительные льготы. Таким образом, бизнес перекладывает риски на государство, а возможную прибыль оставляет себе. Однако возникает вопрос о том, как учитывать эти гарантии и льготы при оценке проекта. Предлагается сопоставить каждой гарантии и льготе соответствующий опцион. Если сроки исполнения опционов совпадают, то можно использовать подход, изложенный выше.

Приведенный пример демонстрирует эффективность метода оценки проекта с помощью расчета математического ожидания прибыли. Данный подход легко модифицировать на любой проект, содержащий два или более вложенных опциона, имеющих общий момент исполнения Т, в том случае, если компания может выбрать исполнение только одного из них. Для оценки таких проектов необходимо выписать все возможные дисконтированные функции выплат, а затем найти математическое ожидание их максимума, так как руководство фирмы выберет наиболее выгодную стратегию.

Таким образом, чтобы оценить проект, содержащий несколько вложенных опционов с одним сроком исполнения и предусматривающих исполнение лишь одного из них, необходимо оценить математическое ожидание максимума потоков платежей по проекту.

- [1] Trigeorgis I. Real options: Managerial flexibility and strategy in resource allocation. MITPress, 1996.

- [2] Bowe M., Lee D. L. Project evaluation in the presence of multiple embedded real options: evidence from the Taiwan High-Speed rail project // Journal of Asian economics. 2004. Vol. 15.№ 1. P.71−98.

- [3] Chen T., Zhang J., Lai K. An integrated real options evaluating model for informationtechnology projects under multiple risks // International Journal of Project Management. 2009.Vol. 27. № 8. P. 776−786.

- [4] Li J., Engelen Р., Kool С., Poot Т. Valuing hydrogen-based infrastructure investment withmultiple sources of uncertainty: An application to transportation system in Netherlands. UtrechtUniversity, School of Economics, 2010.

- [5] Андожская II. И. Оценка проектов государственно-частного партнерства на основеметода реальных опционов // Экономика строительства. 2014. № 1. С. 42—51.

- [6] Воядайцев С. В. Оценка бизнеса и управление стоимостью предприятия: учеб, пособиедля вузов. М.: ЮПИТИ-ДАНА, 2002.