Расчет влияния факторов на среднегодовую выработку рабочего

Для определения отклонений, реально отражающих состояние использования средств фонда оплаты труда промышленно-производственного персонала, его плановый размер корректируют с учетом степени выполнения плана по объему производства. Это позволяет установить относительное отклонение фонда заработной платы и относительные экономию или перерасход данного фонда. При этом следует учесть, что… Читать ещё >

Расчет влияния факторов на среднегодовую выработку рабочего (реферат, курсовая, диплом, контрольная)

В процессе дальнейшего анализа выработки одного рабочего измеряется влияние потерь рабочего времени на абсолютную величину выработки. Для этого используется способ цепных подстановок.

Сущность механизма расчета заключается в следующем: годовая выработка одного рабочего равна количеству отработанных дней за год, умноженному на количество отработанных часов за смену (день) и на среднечасовую выработку. Если в этом произведении постепенно заменять сомножители, то мы выясним влияние каждого из этих факторов.

Прежде чем приступить к подстановке факторов, надо рассчитать среднее число рабочих дней, отработанных одним рабочим за год, и среднее число часов работы за смену.

На основе данных, приведенных в таблице, проведем анализ влияния факторов на среднегодовую выработку рабочего.

Анализ изменения выработки.

№. п/п. | Показатель. | Прошлый год. | План. | Отчет. | Отклонения (+, -). | |

от прошлого года. | от плана. | |||||

Объем выпуска продукции, тыс. руб. | +164. | +80. | ||||

Общее число отработанных всеми рабочими за год, чел.-дн. | 102 693. | 100 792. | 98 327. | — 4366. | — 2465. | |

Общее число отработанных всеми рабочими, чел.-ч. | 852 355. | 839 599. | 811 610. | — 40 745. | — 27 989. | |

Среднесписочная численность рабочих, чел. | — 18. | — 8. | ||||

Среднегодовая выработка одного рабочего, руб. | +730. | +348. | ||||

Среднее число дней, отработанных одним рабочим за год (стр. 2/стр. 4). | 221,8. | 222,5. | 221,0. | — 0,8. | — 1.5. | |

Среднее число часов, отработанных одним рабочим за день (смену) (стр. 3/стр. 2). | 8,300. | 8,330. | 8,254. | — 0,46. | — 0,076. | |

Среднечасовая выработка одного рабочего (стр. 1 /стр. 3), руб/ч. | 4,845. | 5,021. | 5,291. | +0,446. | +0,270. | |

Из данных таблицы видно, что среднегодовая выработка одного рабочего по сравнению с прошлым годом возросла на 730 руб., а по сравнению с планом — на 348 руб. При этом по сравнению с прошлым годом использование рабочего времени несколько ухудшилось: каждый рабочий работал па 0,8 дн. меньше, чем в прошлом году, и на 0,046 ч меньше в каждую смену. Запланированного сокращения потерь рабочего времени предприятие не обеспечило, и задание не было выполнено. Но сравнению с планом каждый рабочий за год работал на 1,5 дн. меньше, а каждую смену — на 0,076 ч меньше. Среднечасовая выработка возросла, но сравнению с прошлым годом на 0,446 руб., а, но сравнению с планом — на 0,270 руб. Следовательно, выполнение плана, но росту среднегодовой выработки рабочих было достигнуто за счет сверхплановой среднечасовой выработки.

Установить величину влияния на рост выработки каждого из трех факторов можно способом цепных подстановок.

По сравнению с прошлым годом прирост выработки составил 730 руб. (9650 — - 8920).

Выработка прошлого года составила 8920 руб. (221,8 • 8,300 • 4,845).

I подстановка: 221,0 • 8,300 • 4,845 = 8887.

II подстановка: 221,0 • 8,254 • 4,845 = 8838.

III подстановка: 221,0 • 8,254 • 5,291 = 9650 — фактическая выработка отчетного года.

На основе этих подстановок можно измерить влияние каждого фактора:

- 1) сокращение числа отработанных дней снизило в отчетном году выработку на 33 руб. (8887 — 8920);

- 2) уменьшение числа отработанных часов за смену обусловило снижение выработки на 49 руб. (8838 — 8887);

- 3) рост часовой выработки привел к повышению среднегодовой выработки на 812 руб. (9650−8838).

Общее влияние трех факторов составило: (-33) + (-49) + 812 = 730 руб.

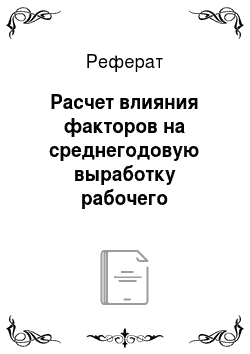

Аналогично можно произвести расчет по сравнению с планом, чтобы установить влияние каждого из этих факторов на рост среднегодовой выработки по отношению к запланированному.

Рост выработки составил по сравнению с планом 348 руб. (9650 — 9302), в том числе за счет:

- 1) сокращения числа отработанных часов (увеличение целодневных потерь рабочего времени) -64 руб.;

- 2) уменьшения числа часов, отработанных за смену (рост внутрисменных потерь) -84 руб.;

- 3) увеличения часовой выработки +493 руб.

Общее влияние трех факторов: (-64) + (-84) + 493 = + 345 руб.

Расчет можно несколько упростить, объединив этапы, решая задачу методом абсолютных разниц:

При суммировании обнаружится некоторое расхождение с общим результатом, но оно вызвано округлениями расчетных показателей.

Расчеты показывают, что на снижение выработки по сравнению с планом повлияло использование планового фонда времени: сокращение числа отработанных дней и продолжительности рабочего дня. Среднечасовая выработка, т. е. производительность труда рабочего за 1 ч, возросла в такой степени, что не только перекрыла снижение выработки за счет сокращения фонда времени, но и обеспечило перевыполнение ее на 348 руб.

Факторы, определяющие среднегодовую производительность труда рабочего, одновременно оказывают влияние и на выпуск продукции. Степень их влияния можно установить, умножив найденные значения на фактическую среднесписочную численность рабочих.

Увеличение объема выпуска продукции по сравнению с планом было обеспечено за счет роста среднечасовой выработки на 219 тыс. руб. (493 • 445), в то время как изменение числа отработанных дней и продолжительности рабочего дня снизило выпуск продукции на 28 тыс. руб. ((-64) • 445) и 37 тыс. руб. ((-84) • 445) соответственно. Общее увеличение объема продукции за счет роста производительности труда рабочих составило 154,8 тыс. руб. (+348 • 445). Проверка расчета дает тот же результат: 219 — 28 — 37 = 154 тыс. руб.

Одной из важнейших задач анализа производительности труда является выявление внутренних резервов ее повышения, путей мобилизации этих резервов. В данном примере мы видим, что если бы предприятие полностью использовало плановый фонд рабочего времени, эго обеспечило бы дополнительный выпуск продукции в размере 74 тыс. руб. (154 — 80). В данном случае рост производительности труда и выпуска продукции за счет полного использования рабочего времени следует считать упущенными возможностями, а нс резервами. Ведь при планировании уровня выработки возможности использования этого времени были учтены, однако различного рода недочеты в организации труда, нарушения трудовой дисциплины и другие причины привели к потерям рабочего времени. Последующий анализ должен дать ответы на вопрос о том, какие факторы обеспечили столь значительный рост часовой выработки и какие привели к значительным потерям рабочего времени.

Для многих фирм, осуществляющих различные виды коммерческой деятельности, издержки, связанные с использованием живого труда, составляют достаточно заметную, а иногда и преобладающую часть всех затрат на производство. В этой связи вопросы, связанные с выявлением и использованием резервов экономии затрат живого труда, приобретают важное практическое значение.

Существует взаимосвязь фондоотдачи с производительностью труда и фондовооруженностью:

где ФО — фондоотдача; ВП — объем продукции; Ф — среднегодовая стоимость промышленно-производственных фондов; Т — среднесписочная численность работающих; ПТ — производительность труда; ФВ — фондовооруженность труда.

Для повышения фондоотдачи необходимо, чтобы темпы роста производительности труда опережали темпы роста его фондовооруженности.

Производительность труда и интенсивность труда оказывают влияние на фонд оплаты труда, занимающий в составе затрат предприятия значительный удельный вес.

Следовательно, анализ трудовых ресурсов на предприятиях необходимо рассматривать в тесной связи с оплатой труда, при этом производят анализ показателей, отражающих относительную экономию фонда оплаты труда, отношение темпов прироста производительности труда к приросту средней заработной платы.

Анализ фонда оплаты труда. По окончании расчетного периода, как правило, квартала, полугодия, года, проводится анализ использования планового фонда оплаты труда. Анализ фонда начинается с расчета абсолютного и относительного отклонений фактической его величины от плановой. Абсолютное отклонение (АФОТа6с) определяется разницей фактического фонда оплаты труда (ФОТф) и планового (ФОТпл):

Общее состояние фонда оплаты труда определяется выявлением абсолютных отклонений в целом по работающим, промышленно-производственному и непромышленному персоналу на основании данных формы П-4.

Предприятие, рассмотренное нами в примере 3.10, имело абсолютную экономию как в целом по фонду оплаты труда, гак и, но всем категориям промышленно-производственного персонала.

Показатель. | Фонд оплаты труда, тыс. руб. | Отклонение, тыс. руб. | ||

план. | факт. | экономия. | перерасход. | |

Персонал предприятия. | 2238,7. | 2145,7. | 93,0. | —. |

В том числе: | ||||

Промышленно-производственный персонал, всего. | 2220,8. | 2130,9. | 89,9. | —. |

Из него: | ||||

рабочих. | 1856,3. | 1804,6. | 51,7. | —. |

учеников. | 5,3. | 5,3. | —. | —. |

ИТР. | 285,1. | 260,5. | 24,6. | —. |

служащих. | 48,1. | 37,8. | 10,3. | —. |

МОП. | 20,0. | 16,7. | 3,3. | —. |

охраны. | 6,0. | 6,0. | —. | —. |

непромышленного персонала. | 17,9. | 14,8. | 3,1. | —. |

Причинами абсолютного отклонения по фонду оплаты труда являются соблюдение запланированной численности работников и уровня средней заработной платы. Как видно из таблицы, фактическая численность промышленно-производственного персонала, в том числе рабочих, была меньше на 8 чел. (700 — 692; 453 — 445) по сравнению с планом.

Численность остального персонала, в том числе непромышленного, осталась на уровне запланированной. Это в основном и обеспечивало экономию фонда оплаты труда рабочих. По остальным категориям причиной абсолютной экономии явилось уменьшение средней заработной платы по категориям служащих, ИТР и другого персонала. Можно провести детальный расчет каждого из факторов, если определить среднюю заработную плату по каждой категории.

Методика расчета отклонений фонда оплаты труда за счет изменения численности и средней заработной платы сводится к умножению отклонения в численности на плановую среднюю зарплату и отклонения по заработной плате на фактическую численность персонала. Такой анализ не дает полного представления о реальной величине перерасхода или экономии.

Для определения отклонений, реально отражающих состояние использования средств фонда оплаты труда промышленно-производственного персонала, его плановый размер корректируют с учетом степени выполнения плана по объему производства. Это позволяет установить относительное отклонение фонда заработной платы и относительные экономию или перерасход данного фонда. При этом следует учесть, что корректируется только переменная часть фонда оплаты труда, которая изменяется пропорционально объему производству продукции:

Пример 3.14 (продолжение) Продолжим пример.

Показатель. | План. | Факт. | Выполнения плана,. %. |

Объем выпуска продукции, тыс. руб. | 101,9. | ||

Фонд оплаты труда ППП, тыс. руб. | 2220,8. | 2130,9. | 96,0. |

В том числе фонд оплаты труда рабочих, тыс. руб. | 1856,3. | 1804,6. | 97,2. |

Пересчитанный фонд оплаты труда рабочих (1856,3 • (100 + 1,9))/100, тыс. руб. | 1891,6. | 1804,6. | 95,4. |

Относительное отклонение по фонду оплаты труда (2130,9 — (2220,8 — 1856,3 + 1891,6″. | —. | — 125,2. | —. |

Как видно из данных таблицы, предприятие добилось не только абсолютной, но и относительной экономии по фонду оплаты труда. Эта экономия образовалась под влиянием сокращения численности, изменения уровня средней заработной платы, а также, что особенно важно, под влиянием роста производительности труда и обеспечения дополнительного выпуска продукции за счет этого роста.

В случае перерасхода фактического фонда оплаты труда по сравнению с плановым определяют величины изменения его постоянной и переменной частей и влияние каждой из них на рост заработной платы.

В составе фонда оплаты труда есть такие выплаты, которые необоснованно завышают его фактическую сумму, т. е. являются резервами лучшего использования, а следовательно, и резервами снижения себестоимости. Надо анализировать фонд оплаты труда по его составляющим, категориям и видам выплат и производить сравнение с предшествующим годом, чтобы установить непроизводительные затраты в составе фонда заработной платы.

Они слагаются из доплат сдельщикам в связи с изменениями условий работы, доплат за работу в сверхурочное время и оплаты целодневных и внутрисменных простоев. Ликвидация таких непроизводительных выплат позволит дополнительно сэкономить фонд оплаты труда.

В рыночной экономике предприниматель, оценивая эффективность использования ресурсов имеющейся в его распоряжении рабочей силы, вынужден решать две относительно самостоятельные задачи.

Во-первых, необходимо оценить в каждом из периодов времени эффективность применения в процессе производства имеющихся ресурсов рабочей силы, и если обнаружится, что эффективность, но каким-либо причинам снижается, то на базе экономико-статистического анализа следует принимать соответствующие меры.

Во-вторых, отдельные виды потребляемых в производстве ресурсов обладают определенной взаимозаменяемостью (взамен продавца в табачном магазине можно установить автомат по продаже сигарет; вместо изготовления литья в своем цехе можно использовать покупное литье, поставляемое другим предприятием). Необходимо правильно оценить, как отражаются на издержках производства и обращения результаты потребления ресурсов рабочей силы, т. е. результаты потребления живого труда не в натуральной (по издержкам — затратам труда), а в денежной форме (так как издержки производства и обращения можно определять только в стоимостной оценке).

Первая задача решается на практике с помощью определения показателей производительности труда, анализа динамики и выявления резервов ее повышения, что в ряде случаев требует от экономических служб фирмы разработки специальных планов операционно-технических мероприятий. Результатом решения этой задачи будут данные об уровне затрат рабочей силы (рабочего времени) на производство продукции на базе данных об объемах продукции и трудоемкости ее единицы.

Вторая задача базируется на данных, полученных при решении первой, и дополнительно на данных о цене, но которой обходится фирме использование единицы трудовых затрат. В такую денежную оценку издержек производства, непосредственно связанных с потреблением в производственном процессе живого труда, должны входить не только суммы, непосредственно израсходованные на оплату труда работников в виде начисленной им заработной платы, но и возможные начисления и отчисления в разные фонды (пенсионный, обязательного медицинского страхования, социального страхования и др.) и налоги, ставка которых определяется в зависимости от фонда оплаты труда или численности персонала.

Чем меньше при прочих равных условиях издержки, связанные с потреблением ресурсов живого труда и подлежащие включению в общую сумму издержек производства и обращения фирмы, тем больше величина прибыли — важнейшего интегрального критерия экономической эффективности результатов деятельности фирмы.

Исходя из сказанного, оценка экономической эффективности применения и потребления ресурсов живого труда может быть построена на основе следующей модели взаимосвязи соответствующих показателей:

Переменные, включенные в эту модель, имеют следующий экономический смысл:

- • У — зависимая переменная — общая сумма затрат, включенная в издержки производства и обращения фирмы и относящаяся непосредственно к использованию ресурсов живого труда, в отличие от других элементов затрат, связанных с использованием средств труда, предметов труда, оплатой труда сторонних организаций;

- • Хх — коэффициент увеличения затрат на оплату труда в связи с включением в издержки производства начислений, базой которых является фонд оплаты труда;

- • Х2 — средние размеры фонда оплаты труда (фонда потребления), приходящиеся на единицу затрат живого труда, в чел.-ч, чел.-дн. или среднее списочное число работников;

- • — трудоемкость производства единицы продукции, выраженная в соответствующих единицах измерения затрат живого труда;

- • ХА — суммарный объем произведенной продукции на соответствующий период времени.

Возможности практического применения данной модели покажем на примере.

Пример 3.15.

Исходные данные для последующих расчетов приведены в таблице, а сами расчеты и необходимые комментарии к ним даны непосредственно в тексте.

Данные для анализа затрат на рабочую силу.

№. стр. | Показатель. | Уровень показателей. | |

базисный период. | отчетный период. | ||

Объем произведенной продукции, тыс. руб. | |||

Средняя списочная численность персонала основной деятельности, чел. | |||

Затраты живого труда в ед. продукции (стр. 2/стр. 1), чел/тыс. руб. | 0,17. | 0,16. | |

Фонд оплаты труда, подлежащий включению в издержки производства и начисленный всем работникам основной деятельности, тыс. руб. | 2320,8. | 2130,9. | |

Средняя годовая заработная плата одного списочного работника персонала основной деятельности (стр. 4/стр. 2), тыс. руб. | 3,32. | 3,07. | |

Начисления на фонд оплаты труда, подлежащие включению в издержки производства по установленным нормативам, %. | 35,6. | 26,0. | |

Воспользовавшись записью исходной модели, получим для базисного года:

для отчетного года.

Используя приведенные в таблице данные, можно теперь сделать следующие выводы.

- 1. Под влиянием изменения всех включенных в исходную модель факторов общая величина издержек, связанных с потреблением живого труда и подлежащих включению в издержки производства, уменьшилась в отчетном году на 503,2 тыс. руб. (2657,6−3160,8).

- 2. Это общее изменение может быть следующим образом распределено на величины, характеризующие влияние изменений отдельных факторов, включенных в модель: а) влияние снижения коэффициента нарастания затрат, связанных с использованием живого труда, в связи с применением нормативов начислений на фонд оплаты труда составляет:

б) влияние снижения средней годовой оплаты труда одного списочного работника основной деятельности привело к росту общей суммы издержек производства, связанных с использованием живого труда:

в) влияние снижения производительности живого труда (рост трудоемкости единицы продукции) привело к росту издержек, связанных с потреблением в производстве живого труда:

г) влияние увеличения стоимости произведенной продукции (оно в расчетах принято в действующих ценах, так как оплата труда определена в фактических размерах, как и начисления на нее) привело к возрастанию издержек, связанных с применением живого труда, в их общей величине:

Совершенно очевидно, что сумма оценок факторных влияний совпадает с общим изменением результативного показателя — общей суммы издержек производства, связанных с использованием живого труда:

Не представляет трудностей и переход к показателю удельных затрат, связанных с использованием живого труда. Для этого достаточно общие суммы изменения затрат, входящие в издержки производства под влиянием каждого из факторов, кроме изменения объема продукции, разделить на стоимость продукции в отчетном периоде (4294 тыс. руб.). В результате такого расчета получим: -0,05 — 0,05 — 0,04 = = -0,14 коп. на 1 руб. стоимости продукции.