Определение потребности в оборотных средствах.

Общее правило определения потребности в оборотных средствах

Из рис. 5.5 видно, что в первый день продукция изготовляется на авансированные 100 тыс. руб. Поскольку выручки в первый день нет, для того чтобы процесс продолжался и во второй день, необходимо авансировать еще 100 тыс. руб. Но в конце второго дня поступят деньги за продукцию, производство которой начато в первый день, поэтому для того чтобы вести производство в третий день, новых денег… Читать ещё >

Определение потребности в оборотных средствах. Общее правило определения потребности в оборотных средствах (реферат, курсовая, диплом, контрольная)

Определение рациональной величины оборотных средств имеет большое значение для каждого предприятия, поскольку как их недостаток, так и избыток чреват для предприятия серьезным снижением эффективности работы и другими неприятностями.

Среди потерь и рисков, связанных с недостатком оборотных средств, можно выделить следующие:

- — сужение круга поставщиков из-за недостатка средств для предоплаты;

- — перебои в снабжении сырьем и материалами;

- — перебои в производственном процессе; необходимость чрезвычайных мер для компенсации простоев;

- — сужение круга покупателей из-за недостатка средств для предоставления кредита;

- — потеря покупателей из-за недостатка готовой продукции на складе;

- — утрата доброго имени из-за возможных срывов поставок;

- — снижение прибыли из-за уменьшения объемов продаж.

К потерям и рискам, связанным с избытком оборотных средств, можно отнести:

- — снижение требовательности к поставщикам и заказчикам и, как следствие, потери из-за недобросовестных поставщиков и заказчиков;

- — рост расходов на хранение излишних запасов, возросшие потери от порчи, хищений и т. п.;

- — моральное устаревание готовой продукции, выход ее из моды и т. п.;

- — лишняя «плата за пользование» сверхнормативным капиталом;

- — увеличение риска от банкротства финансовых учреждений, участвующих в размещении временно свободных средств;

- — возросший налог на имущество из-за увеличенных запасов материалов и готовой продукции;

- — снижение общей рентабельности производства.

Поскольку потребность в оборотных средствах решающим образом зависит от таких весьма переменчивых явлений, как цены на сырье и материалы, характер их поставок, общая конъюнктура рынка, производственная программа самого предприятия и т. п., то не бывает раз и навсегда определенной величины необходимых оборотных средств. Эта величина должна регулярно корректироваться.

В советской экономической теории и практике было принято деление всех оборотных средств на нормируемые и ненормируемые. К нормируемым оборотным средствам относились производственные запасы, незавершенное производство и запасы готовой продукции. Денежные средства и средства в расчетах относились к ненормируемым оборотным средствам.

Нормирование оборотных средств представляло собой расчет норматива по каждому элементу нормируемых оборотных средств. Их сумма давала норматив по всем нормируемым оборотным средствам в целом.

Норматив оборотных средств — это минимальная потребность в оборотных средствах для образования необходимых запасов товарноматериальных ценностей, для выполнения планов производства и реализации продукции.

Таким образом, норматив — это минимальная потребность в оборотных средствах, обеспечивающая устойчивую и бесперебойную работу предприятия.

В соответствии с нормативами оборотных средств, рассчитанными исходя из установленного плана производства, предприятие наделялось собственными оборотными средствами. Если у предприятия средств не хватало (до норматива!), ему выделялись дополнительные средства; в то же время министерство могло изъять излишек оборотных средств и перераспределить его между другими предприятиями.

Ясно, что в данном случае нормирование оборотных средств носило для предприятия, в известном смысле, чуждый характер: оно ему диктовалось «сверху». Именно поэтому предприятие было заинтересовано в завышении нормативов. Однако если отбросить эту «чуждость» и рассматривать только экономическую сущность нормирования оборотных средств, то вполне очевидно, что эта работа просто обязательна для любого предприятия, стремящегося эффективно управлять своими оборотными средствами. Но для того чтобы избавиться от представления об этой деятельности как о чем-то навязываемом предприятию, будем называть ее определением потребности в оборотных средствах.

Существуют различные способы определения рациональной величины оборотных средств предприятия. Рассмотрим наиболее простой способ, применяемый обычно при отсутствии необходимой информации для более детального планирования. Чаще всего такая ситуация возникает при расчете оборотных средств для вновь создаваемых предприятий.

Возьмем такой невероятно условный пример. Предположим, мы изготавливаем какую-то продукцию, затрачивая на ее производство и реализацию 100 тыс. руб. в день. Допустим также, что производственный процесс у нас продолжается ровно один день: утром мы платим деньги за сырье и другие материалы, тут же получаем их, изготавливаем продукцию, продаем и вечером получаем за нее деньги. Спрашивается, чему в этом случае будет равна наша потребность в оборотных средствах? Отвлекаясь от некоторых тонкостей, можно сказать, что она равняется 100 тыс. руб.: вложив такие деньги в производство, мы можем повторять его снова и снова до тех пор, пока не изменятся какие-то существенные условия: повысится или понизится цена на материал, увеличится или уменьшится норма расхода материала на готовую продукцию, возрастет или уменьшится производственная программа и т. д.

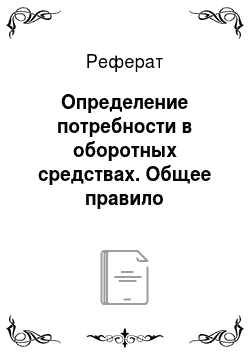

Предположим, что процесс производства продолжается два дня. Что это означает? Рассмотрим график этого процесса на рис. 5.5.

Рис. 5.5. Производственные циклы предприятия

Из рис. 5.5 видно, что в первый день продукция изготовляется на авансированные 100 тыс. руб. Поскольку выручки в первый день нет, для того чтобы процесс продолжался и во второй день, необходимо авансировать еще 100 тыс. руб. Но в конце второго дня поступят деньги за продукцию, производство которой начато в первый день, поэтому для того чтобы вести производство в третий день, новых денег привлекать не надо. В четвертый день производство будет вестись на деньги, вырученные от продажи продукции, произведенной во второй день, в пятый день — от продажи продукции, произведенной в третий и т. д. Таким образом, в производстве будет связан капитал, равный двухдневной сумме затрат на производство и реализацию продукции.

Немного обобщив, можно сформулировать общее правило: потребность в оборотных средствах для производства некоторой продукции равна произведению среднесуточных затрат на продолжительность производственного процесса в сутках. Это правило следует уточнить, так как кроме указанных факторов надо учитывать и динамику нарастания затрат. Подробнее на этом моменте мы остановимся чуть позже.

Планировать потребность в оборотных средствах (особенно, как уже указывалось, при создании нового производства!) можно и по этому правилу. Однако для точного краткосрочного планирования оно обладает как минимум двумя недостатками: во-первых, оно недостаточно точно, во-вторых, не позволяет учитывать влияния на результат изменения отдельных факторов. Например, вследствие изменений условий поставки товар на склад будет завозиться не каждую неделю, как раньше, а раз в месяц. Зато отгружаться готовая продукция будет в 2 раза чаще. Каким образом эти изменения повлияют на общую потребность в оборотных средствах?

Для того чтобы ответить на эти и другие подобные вопросы, необходимо определить потребность в оборотных средствах для каждой стадии их кругооборота отдельно, а общую потребность вычислить путем суммирования результатов по всем стадиям. Причем механизм расчета на каждой стадии одинаков: суточная потребность в средствах для этой стадии умножается на среднюю продолжительность этой стадии с учетом динамики затрат. Естественно, использовать этот метод можно, если речь идет о достаточно непродолжительном периоде времени, внутри которого для предприятия существует ясность относительно производственной программы, характера взаимоотношений с поставщиками и перспектив реализации продукции.