Критерии и методы оценки эффективности инвестиционных проектов

Выбор проектов не может быть осуществлен на основе одного критерия. Решение должно приниматься с учетом множества различных, зачастую противоречивых характеристик проекта и его участников, носящих количественный и качественный характер. Критерии отбора инвестиционных проектов условно можно разделить на группы: Интегральным показателем сравнения коммерческой привлекательности проектов может… Читать ещё >

Критерии и методы оценки эффективности инвестиционных проектов (реферат, курсовая, диплом, контрольная)

Размещая капитал в какое-либо направление, инвестор должен не только вернуть вложенные средства, но и получить желаемую прибыль, т. е. в этом случае деньги приобретают временную ценность.

Временную ценность денег следует рассматривать в двух аспектах: первый связан с обращением капитала и получением прибыли, второй — с обесцениванием со временем денежной наличности вследствие инфляции.

Процесс, в котором заданы исходная сумма и процентная ставка, называют процессом наращения, а процесс, в котором заданы возвращаемая сумма и коэффициент дисконтирования, называют процессом дисконтирования.

Экономический смысл наращения заключается в определении будущей стоимости сегодняшней величины денежных средств при заданной норме процента, а дисконтирования — в определении сегодняшней стоимости будущих денежных средств, т. е. во временном упорядочении денежных потоков, формирующихся в разное время. Коэффициент дисконтирования показывает, какой процент возврата может иметь инвестор на вложенный капитал.

Процентная ставка дисконтирования (/, %) определяется из выражения:

где Ц — уровень инфляции, %; Р — минимальная реальная норма прибыли, %; Яр — коэффициент, учитывающий степень риска, %.

Минимальная реальная норма прибыли — это минимально гарантированный уровень доходности, сложившийся на рынке капиталов (для США 4—5% в год).

На практике норма доходности является величиной непостоянной, зависящей в основном от степени риска, ассоциируемого с видом бизнеса, в который инвестирован капитал. Чем рискованнее бизнес, тем выше норма доходности.

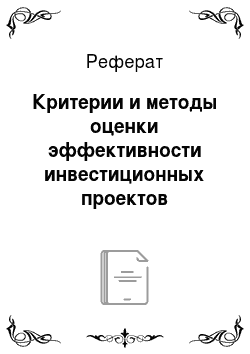

Существуют две основные схемы наращения капитала — по простым и сложным процентам. Считается, что инвестиции сделаны на условиях простого процента, если первоначально инвестированный капитал (Яс) ежегодно увеличивается на величину, равную Яс х i. Размер инвестированного капитала через Глет при расчете с учетом простого процента (Я, руб.) составит:

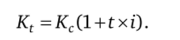

Годовой доход на условиях сложного процента (Kit, руб.) рассчитывается не с исходящей величины капитала, а с общей суммы, включающей также и ранее начисленные, и невостребованные проценты, т. е. размер капитала через t лет составит:

Схема простых и сложных процентов используется в практике банковских расчетов при начислении процентов по краткосрочным ссудам со сроком погашения до одного года. Оценивая целесообразность инвестиций в тот или иной вид бизнеса, исходят из того, является ли это вложение с позиций текущего момента более прибыльным (при допустимом уровне риска), чем вложение в государственные ценные бумаги. Будущая прибыль оценивается с позиций сегодняшнего дня.

Пример

Определите сумму возврата за долгосрочный кредит, если авансированные капитальные вложения КВ = 200 тыс. руб., продолжительность кредита t = 4 года, доля капитальных вложений по годам Д = 0,25, годовая процентная ставка за кредит Е = 0,2. Кредит выплачивается:

- а) по завершении срока авансирования, т. е. в конце четвертого года;

- б) ежегодно с учетом процентной ставки.

Сумму возврата за долгосрочный кредит наиболее выгодно определять по минимальной сумме возврата капитальных вложений за весь период авансирования.

Сумма возврата кредита на конец авансируемого периода:

а) при выплате задолженности в конце срока авансирования, т. е. в конце четвертого года:

б) при ежегодной выплате части кредита с учетом процентной ставки:

Смысл общей оценки инвестиционного проекта заключается в представлении информации о целесообразности (или нецелесообразности) осуществления инвестиций.

Принятие инвестиционного решения для самой фирмы является достаточно сложной задачей. Одним из наиболее общих принципов, который должен учитываться, является принцип повышения ценности:

Ценность проекта = Изменение выгод в результате проекта — Изменение затрат при реализации проекта.

Фирма-инвестор до принятия решения об инвестировании должна определиться в системе приоритетов, которые могут быть следующими:

- • общественная значимость проекта;

- • влияние на имидж инвестора;

- • соответствие целям и задачам инвестора;

- • соответствие финансовым возможностям инвестора;

- • соответствие организационным возможностям инвестора;

- • рыночный потенциал создаваемого продукта;

- • период окупаемости проекта;

- • прибыль;

- • уровень риска;

- • экологичность и безопасность проекта;

- • соответствие законодательству.

Выбор проектов не может быть осуществлен на основе одного критерия. Решение должно приниматься с учетом множества различных, зачастую противоречивых характеристик проекта и его участников, носящих количественный и качественный характер. Критерии отбора инвестиционных проектов условно можно разделить на группы:

- • целевые критерии, определяющиеся социально-экономической ситуацией в стране;

- • внешние и экологические критерии (правовая обеспеченность проекта, его соответствие действующему законодательству, возможная реакция общественного мнения на осуществление проекта, воздействие его на уровень занятости и т. д.);

- • критерии предприятия, реализующего проект;

- • критерии научно-технической перспективности;

- • коммерческие критерии;

- • производственные критерии;

- • рыночные критерии;

- • критерии региональных особенностей реализации проекта.

При всех прочих благоприятных характеристиках проект никогда не будет принят предприятием к реализации, если не обеспечит:

- • возмещение вложенных средств за счет доходов от реализации товаров и услуг;

- • прирост капитала, обеспечивающий минимальный уровень доходности, компенсирующий общее изменение покупательной способности денег, а также покрывающий риск инвестора, связанный с осуществлением проекта;

- • окупаемость инвестиций в пределах срока, приемлемого для фирмы.

Определение реальности именно таких положительных результатов инвестиционных операций и является ключевой задачей оценки эффективности любого инвестиционного проекта. Ценность результатов в равной степени зависит от полноты и достоверности исходных данных и от корректировки методов, используемых при их анализе.

Международная методика коммерческой оценки экономической привлекательности инвестиционных проектов ЮНИДО (UNIDO) определяет структуру, состав и объем документации по технико-экономическому обоснованию индустриальных проектов.

Основу финансово-экономического обоснования коммерческой привлекательности инвестиционных проектов составляют три основные группы расчетов:

- • расчет финансовой состоятельности проекта, т. е. расчет обеспеченности проекта текущими средствами на каждом из его интервалов планирования;

- • расчет экономической эффективности проекта, т. е. расчет прибыльности, рентабельности, срока окупаемости проекта и других финансово-экономических показателей;

- • расчет уровня риска проекта на основе анализа чувствительности к изменениям его основных финансово-экономических показателей.

Интегральным показателем сравнения коммерческой привлекательности проектов может служить показатель их чистой текущей стоимости (NPV) — показатель совокупного дохода проекта, приведенный, с учетом эффекта дисконтирования, к моменту расчетов (начала проекта).