Система финансового риск-менеджмента в страховых компаниях

Перестрахование осуществляется в форме факультативного, облигаторного, а также сочетания этих форм, и в виде пропорционального или непропорционального. При факультативном перестраховании перестрахователь вправе передать перестраховщику в перестрахование обязательство по страховой выплате или часть обязательства по страховой выплате по заключенному перестрахователем основному договору страхования… Читать ещё >

Система финансового риск-менеджмента в страховых компаниях (реферат, курсовая, диплом, контрольная)

Действующая система финансового риск-менеджмента в страховой деятельности прописана в Законе РФ от 27 ноября 1992 г. № 4015−1 «Об организации страхового дела в Российской Федерации» и гл. 48 части второй Гражданского кодекса Российской Федерации (ГК РФ) и включает в себя систему нормативных правовых актов, регулирующих заключение и исполнение договоров страхования и содержащих требования к собственному капиталу и финансовой устойчивости страховщиков и наличию служб внутреннего контроля и внутреннего аудита и специальный государственный контрольный орган — страховой надзор. Таким образом, финансовый риск-менеджмент в страховой деятельности руководствуется собственной нормативной правовой базой, что соответствует рекомендациям Международных стандартов по оценке риска ликвидности, стандартам и мониторингу Базельского комитета по банковскому надзору от декабря 2012 г. с последующими уточнениями. Важнейшим методом государственного участия в страховом риск-менеджменте является лицензирование страховой деятельности, предусматривающее предварительную проверку организационных, финансовых и кадровых возможностей компаний для их допуска на страховой рынок.

Историки полагают, что государственное регулирование страховой деятельности в России началось в XVIII в. с утверждения Екатериной II в 1781 г. «Устава купеческого водоходства», который можно рассматривать как первый полноценный российский нормативный правовой акт, регулирующий важную и сложную страховую отрасль — морское страхование. Несколькими годами позже в России была установлена государственная монополия на ипотечное страхование, составляющее в тот период основную часть страхования. Спустя 15 лет монополия была отменена, но только в 1830-е гг. возникли первые российские страховые общества, которые пользовались прямой поддержкой императора Николая I и его правительства и специального надзора не требовали[1]. Необходимость образования специального надзорного органа в сфере страхования возникла в 1880-е гг. в связи с бурным развитием страховой отрасли вследствие общего роста экономики, перехода к капиталистическим отношениям и возникновением земского взаимного страхования. Такой орган в виде Страхового комитета был учрежден в 1894 г., всего на пять лет позже первого в мире органа страхового надзора в Швейцарии (Союзное страховое бюро). До 1917 г. Страховой комитет, а с 1904 г. — Особое присутствие по делам страхования и противопожарных мер Совета по делам местного хозяйства МВД проделали большую работу по организации и обеспечению контроля за соблюдением страховыми учреждениями и обществами уставов и правил страхования, сохранностью и размещением страховых капиталов, анализом финансовой отчетности, назначением и проведением ревизий и оценкой их результатов, рассмотрением жалоб и ходатайств, разработкой правовых и организационных аспектов страхового дела[2].

После Октябрьской революции 1917 г. страховая отрасль в России была национализирована, и с 1918 г. началось введение государственной монополии на страховые операции, сохранившейся до начала 1990;х гг. В этот период надзор за страховыми операциями осуществлялся сначала Советом народных комиссаров, а в 1925 г. был передан Народному комиссариату финансов. В целом система государственного страхования СССР оказалась достаточно эффективной с точки зрения полноты охвата страховой защитой жизни, здоровья и имущества населения и интересов государства и во многом нс уступала системам страхования развитых стран.

С принятием Закона СССР от 26 мая 1988 г. № 8998-XI «О кооперации в СССР» в СССР, а после его распада — в России началось образование страхового рынка. Бурная деятельность большого числа вновь образованных страховых компаний вновь потребовала, как за 100 лет до этого, создания системы юридических актов, призванных утверждать и регулировать страховые отношения в новых исторических условиях и действенного страхового надзора. После неоднократных преобразований орган страхового надзора вошел в состав Банка России, ставшего с 2013 г. мегарегулятором финансовых рынков в соответствии с Федеральным законом от 24 июля 2013 г. № 251-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с передачей Центральному банку Российской Федерации полномочий по регулированию, контролю и надзору в сфере финансовых рынков».

Нормативные правовые акты, регулирующие вопросы страховой деятельности, применения надзорных мер и осуществления надзора на территории РФ, приведены в табл. 7.3.

Таблица 73

Нормативная правовая система государственного регулирования страховой деятельности.

Нормативный документ. | Область регулирования. |

Кодексы РФ | |

ГК РФ от 26 января 1996 г., часть вторая, гл. 48. | Заключениеи исполнение договоров страхования. |

Налоговый кодекс Российской Федерации (НК РФ), часть вторая (Федеральный закон от 5 августа 2000 г. № 117-ФЗ). | Уплата налогов субъекта страхового дела, отнесение (неотнесение) страховых взносов к расходам страхователя. |

Кодекс РФ об административных правонарушениях (КоАП РФ), гл. 15 (Федеральный закон от 30 декабря 2001 г. № 195-ФЗ). | Наложение штрафных санкций на страховщиков за предусмотренные КоАП РФ нарушения. |

Уголовный кодекс Российской Федерации (УК РФ), ст. 172.1 (Федеральный закон от 13 июня 1996 г. № 63-ФЗ). | Привлечение к ответственности за фальсификацию бухгалтерского учета и отчетности. |

Трудовой кодекс Российской Федерации (ТК РФ) (Федеральный закон от 30 декабря 2001 г. № 197-ФЗ). | Трудовые отношения. |

Федеральные законы и законы РФ общего действия | |

«Об обществах с ограниченной ответственностью» от 8 февраля 1998 г. № 14-ФЗ, «Об акционерных обществах» от 26 декабря 1995 г. № 208-ФЗ и др. | Учреждение, регистрация и общехозяйственная деятельность субъекта страхового дела. |

Нормативный документ. | Область регулирования. |

«О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Федеральный фонд обязательного медицинского страхования» от 24 июля 2009 г. № 212-ФЗ, «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24 июля 1997 г. № 125-ФЗ. | Уплата обязательных страховых взносов с фонда оплаты труда. |

«О защите конкуренции» от 26 июля 2006 г. № 135-ФЗ. | Соблюдение антимонопольного законодательства. |

«О защите прав потребителя» от 7 февраля 1992 г. № 2300−1. | Защита прав потребителей страховых услуг. |

«О противодействии легализации доходов, полученных преступным путем, и финансированию терроризма» от 7 августа 2001 г. № 115-ФЗ. | Противодействие легализации доходов, полученных преступным путем, и финансированию терроризма. |

«О персональных данных» от 27 июля 2006 г. № 152-ФЗ. | Защита персональных данных страхователей и застрахованных. |

«О бухгалтерском учете» от 6 декабря 2011 г. № 402-ФЗ ‘. | Бухгалтерский учет и отчетность субъектов страхового дела. |

«О несостоятельности (банкротстве)» от 26 октября 2002 г. № 127-ФЗ. | Условия ликвидации страховых организаций. |

Специальные Федеральные законы и законы РФ | |

«Об организации страхового дела в Российской Федерации» от 27 ноября 1992 г. № 4015−1 и «О взаимном страховании» от 29 ноября 2007 г. N2 286-ФЗ. | Вся деятельность и финансовые активы субъектов страхового дела. |

Федеральные законы об обязательных и вмененных видах страхования. | Дополнительные требования к страховщикам. |

«Об актуарной деятельности в Российской Федерации» от 2 ноября 2013 г. № 293-ФЗ. | Актуарное оценивание обязательств страховщика, расчет страховых тарифов. |

Постановления Правительства РФ | |

От 30 декабря 2012 г. № 1484, от 20 декабря 2012 г. № 1344, от 3 ноября 2011 г. № 916. | Правила обязательного страхования ответственности и тарифы для перевозчика; Правила обязательного страхования для владельца опасного объекта. |

От 30 июня 2012 г. № 667, от 19 марта 2014 г. № 209, от 29 мая 2014 г. № 492. | Противодействие легализации доходов, полученных преступным путем, и финансированию терроризма. |

Нормативный документ. | Область регулирования. |

От 1 декабря 2005 г. № 713. | Подтверждение ОКВЭД. |

Приказы Минфина России | |

От 11 апреля 2006 г. № 60н. | Лицензирование страховой деятельности. |

От 31 октября 2000 г. № 94н, от 4 сентября 2001 г. № 69н, от 27 июля 2012 г. № 109н. | Бухгалтерский учет и отчетность. |

От 9 апреля 2009 г. № 32н, от 11 июня 2002 № 51и. | Формирование страховых резервов. |

От 2 ноября 2001 г. № 90н. | Соотношение собственных средств и принятых обязательств. |

Приказы и указания органа страхового надзора | |

Положение Банка России от 19 сентября 2014 г. и Указание Банка России от 19 сентября 2014 г. № 3384-У. | Правила и тарифы ОСАГО. |

Указание Банка России от 23 июля 2015 г. № 3739-У. | Тариф, но обязательному страхованию ответственности перевозчика. |

Положение Банка России от 4 сентября 2015 г. № 491-П. | Стандарт бухгалтерского учета страховщиков. |

Приказ ФСФР России от 24 мая 2012 г. № 12−33/пз-н. | Формы статистической отчетности в орган страхового надзора. |

Положение Банка России от 2 сентября 2015 г. № 487-П. | Стандарт учета доходов и расходов страховщиков. |

Указания Банка России от 16 ноября 2014 г. № 3444-У и 3445-У. | Размещение средств резервов и собственных средств. |

Указание Банка России от 19 июня 2014 г. № 3285-У. | Лицензирование страховой деятельности. |

Положение Банка России от 15 декабря 2014 г. № 445-П. | Требования к Правилам внутреннего контроля. |

Информационное письмо Банка России от 31 декабря 2013 г. № 50−13-ВЧ- 12/16 000. | Контрольные соотношения показателей годовой бухгалтерской (финансовой) отчетности и отчетности в порядке надзора. |

Приказы и указания других органов | |

Приказ Росстата от 29 августа 2013 г. № 349. | Порядок и формы статистической отчетности в Росстат. |

Приказ Росфинмониторинга от 17 февраля 2011 г. № 59, от 8 мая 2009 г. № 103. | Противодействие легализации доходов, полученных преступным путем, и финансированию терроризма. |

Практически все предусмотренные нормативными правовыми документами формы и методы надзора используются на практике, но преобладают методы контроля за финансовой устойчивостью страховщиков по данным их отчетности. Действующие нормативные правовые документы предоставляют органу страхового надзора разнообразные формы и методы надзорных мер на всех этапах жизненного цикла страховщиков — от обращения за лицензией и до ее аннулирования, а орган страхового надзора обладает всеми необходимыми правами и полномочиями для выполнения своих функций (табл. 7.4).

Таблица 7.4

Методы используемых надзорных мер на этапах жизненного цикла

страховой компании.

Метод надзорной проверки. | Возможное нарушение. | Применяемые меры воздействия при нарушении и правовые основания. |

Получение лицензии на осуществление страхования (перестрахования) | ||

Проверка заявления на получение лицензии и приложений к нему. | Несоответствие заявления нормативным требованиям; недостоверная информация; несоответствие квалификационным требованиям. | Отказ в выдаче лицензии (ст. 32, 32.1, 32.3 Закона РФ от 27 ноября 1992 г. № 4015−1, Указание Банка России от 19 июня 2014 г. № 3285-У). |

Расширение видов страхования в рамках вида деятельности и уведомление о Правилах страхования | ||

Проверка уведомления и приложений к нему. | Несоответствие уведомления нормативным требованиям по полноте, срокам подачи. | Требование об исправлении несоответствий (Указания Банка России от 22 июля 2014 г. № 3335-У и от 30 декабря 2014 г. № 3523-У). |

Текущая страховая (перестраховочная) деятельность | ||

Бухгалтерская и статистическая отчетность. Мониторинг субъектов страхового дела. Запрос дополнительной информации. Выездная проверка. | Нарушение порядка, сроков, достоверности. | Предписание; приостановление лицензии, штраф (гл. 15, 19 КоАП РФ). |

Грубая фальсификация. | Привлечение к уголовной ответственности (ст. 172.1 УК РФ). | |

Несоблюдение правил формирования страховых резервов. | Предписание; приостановление лицензии (приказы Минфина России от 9 апреля 2009 г. № 32н, от 11 июня 2002 г. № 51н). | |

Несоблюдение требований к размещению страховых резервов, собственных средств. | Предписание; приостановление лицензии (Указания Банка России от 16 ноября 2014 г. № 3444-У и 3445-У). | |

Несоблюдение требований платежеспособности. | Предписание, план финансового оздоровления; продажа или передача страхового портфеля; приостановление лицензии; назначение временной администрации; банкротство (приказ Минфина России от 2 ноября 2001 г. № 90н, Федеральный закон от 26 октября 2002 г. № 127). | |

Метод надзорной проверки. | Возможное нарушение. | Применяемые меры воздействия при нарушении и правовые основания. |

Нарушение требований законодательства о противодействии «отмывания» преступных денег и финансированию терроризма. | Штраф (гл. 15 КоАП РФ). | |

Рассмотрение жалоб страхователей. | Нарушение сроков, полноты, отказы страховых выплат. | Штраф при доказанном отказе от публичного договора (гл. 15 КоАП РФ). |

Применение надзорных мер орган страхового надзора осуществляет в ходе проверки документов и отчетности страховщиков, поданных в орган надзора в соответствии с нормативными правовыми документами, в ходе мониторинга показателей, характеризующих их финансовое положение и устойчивость к внутренним и внешним факторам риска, и в ходе выездных проверок.

Выездные проверки проводятся в соответствии с инструкцией Банка России от 24 апреля 2014 г. № 151-И «О порядке проведения проверок деятельности некредитных финансовых организаций и саморегулируемых организаций уполномоченными представителями Центрального банка Российской Федерации (Банка России)». Проверки проводятся Банком России для осуществления функций регулирования, контроля и надзора в сфере финансовых рынков, а также могут проводиться по поручению Банка России аудиторскими организациями и актуариями и саморегулируемыми организациями страховщиков. Основной целью проверок является оценка на месте общего состояния страховой компании либо отдельных направлений (вопросов) ее деятельности (с учетом возможности применения конкретных требований законодательства РФ), в том числе в части:

- • соблюдения законодательства РФ и нормативных актов Банка России;

- • достоверности учета (отчетности);

- • достаточности собственных средств (капитала) или чистых активов и соблюдения поднадзорной организацией обязательных (финансовых, экономических) нормативов;

- • качества управления, включая организацию управления рисками и внутреннего контроля;

- • финансовой устойчивости, финансового состояния, платежеспособности и перспектив деятельности страховой компании;

- • выявления действий, угрожающих правам и законным интересам инвесторов на финансовых рынках, страхователей, застрахованных лиц и выгодоприобретателей, признаваемых таковыми в соответствии со страховым законодательством, а также застрахованных лиц по обязательному пенсионному страхованию, вкладчиков и участников негосударственного пенсионного фонда по негосударственному пенсионному обеспечению, иных потребителей финансовых услуг (за исключением потребителей банковских услуг).

В случаях, установленных законодательством РФ, Банк России проверяет соблюдение требований, установленных стандартами и правилами саморегулируемой организации, членом которой является страховая компания. Проверки, проводимые Банком России, не выполняют задач аудиторских проверок и документальных ревизий, осуществляемых в соответствии с законодательством РФ для сбора доказательств по уголовным и другим делам.

Проверки финансового состояния, достоверности учета (отчетности) и результатов предыдущих проверок страховых организаций и негосударственных пенсионных фондов проводятся не реже одного раза в три года.

Такую деятельность условно можно назвать контрольной моделью надзора. Эта контрольная деятельность обеспечена нормативными правовыми документами, хотя и содержащими отдельные нестыковки, но в целом гармонизированными. Применяемые надзорные меры раскрытия финансового положения страховщиков в их отчетности, установление и контроль условий допуска на страховой рынок традиционно являются сильной стороной отечественного страхового надзора. Контрольную деятельность органа страхового надзора эксперты оценивают как эффективную, позволившую очистить рынок от псевдостраховых, налогосберегающих схем и резко сократить случаи внезапного прекращения деятельности страховщиков без расчета по своим обязательствам. Однако следует отметить, что к реальной проверке достоверности отчетов страховщиков о размещении собственных средств и средств страховых резервов страховой надзор смог приступить лишь в конце 2014 г. после вхождения в Банк России и организации межсекторального сотрудничества с другими надзорными органами в составе мегарегулятора финансового рынка[3].

Описанная выше система государственного страхового надзора является внешним механизмом риск-менеджмента страховой деятельности. Закон РФ от 27 ноября 1992 г. № 4015−1 «Об организации страхового дела в Российской Федерации» определяет и внутренние механизмы рискменеджмента в страховой компании. Согласно ст. 28.1 указанного закона каждая страховая компания обязана организовать систему внутреннего контроля, обеспечивающую достижение следующих целей:

- • эффективность и результативность (в том числе безубыточность) финансово-хозяйственной деятельности страховщика при совершении страховых и иных операций;

- • эффективность управления активами, включая обеспечение их сохранности, собственными средствами (капиталом), страховыми резервами и иными обязательствами страховщика;

- • эффективность управления рисками страховщика (выявление, оценка рисков, определение приемлемого уровня рисков, принимаемых на себя страховщиком, принятие мер по поддержанию уровня рисков, не угрожающего финансовой устойчивости и платежеспособности страховщика);

- • достоверность, полнота, объективность бухгалтерской (финансовой) отчетности, статистической отчетности, отчетности в порядке надзора и своевременность составления и представления такой отчетности;

- • соблюдение работниками страховщика этических норм, принципов профессионализма и компетентности;

- • противодействие легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма в соответствии с законодательством РФ (Федеральный закон от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации доходов, полученных преступным путем, и финансированию терроризма» и принятые в его развитие подзаконные нормативные акты).

Внутренний контроль в соответствии с полномочиями, определенными учредительными документами и внутренними организационно-распорядительными документами страховщика, осуществляют:

- 1) органы управления страховщика;

- 2) ревизионная комиссия (ревизор) страховщика;

- 3) главный бухгалтер страховщика (его заместители);

- 4) внутренний аудитор (служба внутреннего аудита) страховщика;

- 5) специальное должностное лицо, структурное подразделение, ответственные за соблюдение правил внутреннего контроля и реализацию программ, но его осуществлению, разработанных в соответствии с законодательством РФ о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма;

- 6) актуарий;

- 7) другие работники и структурные подразделения страховщика в соответствии с полномочиями, определенными внутренними организационнораспорядительными документами страховщика.

Согласно ст. 28.2 Закона РФ от 27 ноября 1992 г. № 4015−1 «Об организации страхового дела в Российской Федерации» и в целях обеспечения надлежащего уровня надежности внутреннего контроля, оценки его эффективности и проверки соответствия деятельности страховой компании законодательству РФ (в том числе страховому законодательству), правилам и стандартам объединений страховщиков, положениям своих внутренних организационно-распорядительных документов страховая компания обязана организовать внутренний аудит, для чего назначает должностное лицо (далее — внутренний аудитор) или создает структурное подразделение (далее — служба внутреннего аудита).

В целях организации внутреннего аудита страховая компания утверждает положение об организации и осуществлении внутреннего аудита (далее — положение о внутреннем аудите), которое должно содержать:

- • цели и задачи внутреннего аудита;

- • объекты внутреннего аудита в соответствии с моделями управления рисками страховщика;

- • формы и методы внутреннего аудита;

- • порядок действий внутреннего аудитора, службы внутреннего аудита в случае выявления нарушений и недостатков в деятельности страховщика;

- • состав отчетности о результатах проведенных проверок, формы и порядок ее представления;

- • порядок осуществления контроля (в том числе проведения повторных проверок) за принятием мер по устранению выявленных внутренним аудитором, службой внутреннего аудита нарушений и недостатков в деятельности страховщика;

- • порядок информирования акционеров (участников) страховой организации, членов общества взаимного страхования о всех нарушениях, допускаемых органами управления страховщика в случае принятия ими решений по вопросам, отнесенным к компетенции общего собрания акционеров (участников) страховой организации, а также общего собрания членов общества взаимного страхования;

- • полномочия, права и обязанности внутреннего аудитора, службы внутреннего аудита;

- • форму и порядок осуществления оценки рисков и оценки эффективности управления рисками;

- • порядок осуществления оценки целесообразности и эффективности совершаемых операций, сделок;

- • форму и порядок осуществления проверки обеспечения сохранности активов;

- • форму и порядок участия в проведении анализа финансового состояния страховщика;

- • иные не противоречащие законодательству РФ положения.

Положение о внутреннем аудите утверждается советом директоров.

(наблюдательным советом) страховой организации или при его отсутствии общим собранием акционеров (участников) страховой организации, общим собранием членов общества взаимного страхования.

Внутренний аудитор, руководитель службы внутреннего аудита назначаются на должность и освобождаются от должности на основании решения совета директоров (наблюдательного совета) страховой организации, правления общества взаимного страхования, подчинены и подотчетны совету директоров (наблюдательному совету) страховой организации, общему собранию членов общества взаимного страхования или при отсутствии совета директоров (наблюдательного совета) страховой организации назначаются на должность и освобождаются от должности на основании решения общего собрания акционеров (участников) страховой организации, подчинены и подотчетны общему собранию акционеров (участников) страховой организации. Для лица, назначенного на должность внутреннего аудитора, руководителя службы внутреннего аудита, совмещение должностей не разрешается.

Страховой надзор осуществляет регулярную проверку деятельности служб внутреннего контроля и внутреннего аудита, в основном — по представляемым страховыми компаниями отчетам соответствующих служб в составе обязательной отчетности, а также в ходе выездных проверок. К сожалению, особенностью отчетности является ее дискретность, позволяющая проконтролировать и оценить финансовое положение страховщика лишь на отчетную дату. В условиях ценовой конкуренции и сомнительных активов, формируемых иной раз лишь на отчетную дату, необходимо развивать методы пруденциального надзора, основанного на мониторинге и прогнозе финансового положения страховщиков.

Особое внимание государство уделяет обеспечению финансовой устойчивости страховых компаний в целях минимизации риска утраты платежеспособности. В ст. 25 Закона РФ от 27 ноября 1992 г. № 4015−1 «Об организации страхового дела в Российской Федерации» указано, что гарантиями обеспечения финансовой устойчивости и платежеспособности страховщика являются:

- • экономически обоснованные страховые тарифы;

- • страховые резервы, достаточные для исполнения обязательств по страхованию, сострахованию, перестрахованию, взаимному страхованию;

- • собственные средства (капитал);

- • перестрахование.

Общий подход к расчету экономически обоснованных страховых тарифов (страховой тариф — ставка страховой премии, взимаемой страховщиком со страхователя в качестве платы за принятый на страхование риск с единицы страховой суммы, установленной договором страхования, с учетом объекта страхования и характера страхового риска, а также других условий с трахования, выражаемая обычно в процентах от страховой суммы и, в отдельных случаях, например, в ОСАГО, в рублях) основан на решении так называемой задачи неразорения страховщика[4]. Правильный расчет страховых тарифов (такие расчеты называют актуарными) во многом зависит от объема и однородности статистических данных по страховым случаям — чем больше объем и чем выше однородность (сходство страховых случаев по причинам их возникновения и тяжести последствий) статистических данных, тем точнее результаты расчетов страховых тарифов соответствуют уровню принимаемого на страхование риска.

Требования к методике расчета страховых тарифов, в том числе к ее структуре и содержанию, методам и принципам расчета страховых тарифов (базовых тарифных ставок и коэффициентов к ним или предельных значений указанных коэффициентов) по видам страхования, к порядку использования статистических данных по видам страхования устанавливаются органом страхового надзора[5].

По результатам расчетов страховая компания обычно составляет тарифные руководства по осуществляемым видам страхования, содержащие расчетные значения страховых тарифов для типичных страховых рисков.

Именно расчет страховых тарифов является важнейшим инструментом риск-менеджмента в страховом деле, реализующим принцип пуллинга (объединения) рисков и позволяющим с помощью методов теории вероятности и математической статистики описать совокупность случайных страховых рисков неслучайными величинами математического ожидания и дисперсии ожидаемого совокупного страхового убытка и на их основе рассчитать совокупный капитал (суммарную страховую премию), достаточный для исполнения страховой компанией своих обязательств по заключенным договорам страхования.

Для выполнения подобных расчетов страховые компании обычно привлекают актуариев. Согласно ст. 2 Федерального закона от 2 ноября 2013 г. № 293-ФЗ «Об актуарной деятельности в Российской Федерации» актуарная деятельность — это деятельность по анализу и количественной, финансовой оценке рисков и (или) обусловленных наличием рисков финансовых обязательств, а также разработке и оценке эффективности методов управления финансовыми рисками.

Однако для формирования капитала, необходимого для исполнения принятых страховых обязательств, недостаточно правильного актуарного расчета страховых тарифов — необходимо на основе этих предварительных расчетов заключать конкретные страховые договоры по предлагаемым на страхование рискам, нередко отличающимся в своей индивидуальности от заложенных в актуарные расчеты статистических данных. С целью сопоставления принимаемых на страхование рисков с тарифными руководствами страховые компании применяют андеррайтинг рисков.

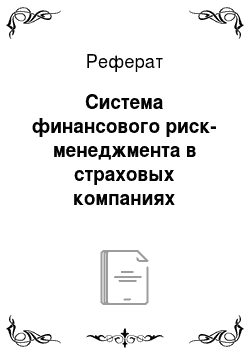

Андеррайтинг — один из бизнес-процессов страхования, заключающийся в принятии на страхование (перестрахование) или отклонении заявленного риска на основе его индивидуальной оценки с целью формирования или корректировки условий договора страхования и определения страхового тарифа, а также в разработке мероприятий, но защите всего или части страхового портфеля (рис. 7.1)[6].

Основная задача андеррайтинга — отбор рисков (selection of risks) для формирования сбалансированного и рентабельного страхового портфеля посредством приема на страхование объектов определенного рода и уклонения от приема на страхование других объектов.

Понятие андеррайтинга на современном этапе развития российского страхового рынка изменилось кардинальным образом и, соответственно, изменились его место и роль в страховом деле. Андеррайтинг отделился от процессов создания страховых услуг, их продаж и урегулирования убытков. Такое разделение бизнес-процессов внутри страховой компании обусловлено, с одной стороны, изменением характера сегодняшней экономики, переориентацией ее на клиента и на удовлетворение его индивидуальных потребностей, а с другой — развитием методов рискменеджмента.

Андеррайтинг является основным инструментом управления риском утраты финансовой устойчивости внутри страховой компании, обеспечивая адекватную стоимостную оценку принимаемых на страхование рисков в соответствии с требованиями ст. 25 Закона РФ от 27 ноября 1992 г. № 4015−1 «Об организации страхового дела в Российской Федерации».

Рис. 7.1. Основные бизнес-процессы страхования.

В соответствии со ст. 26 указанного закона из начисленной в оплату заключенных договоров страхования премии страховые компании для обеспечения исполнения обязательств по страхованию, перестрахованию и взаимному страхованию формируют страховые резервы. Под формированием страховых резервов понимается актуарное оценивание обязательств страховщиков по осуществлению предстоящих страховых выплат по договорам страхования, перестрахования и по исполнению иных действий по указанным договорам (страховых обязательств) (табл. 7.5).

Таблица 75

Назначение страховых резервов.

Период выплат. | Иные виды страхования. | Страхование жизни. |

Для будущих выплат. | Резерв незаработанной премии. | Математический резерв. Выравнивающий резерв. |

Для текущих выплат. | Резерв заявленных, но неурегулированных убытков. Резерв произошедших, но незаявленных убытков. Стабилизационный резерв:

Иные страховые резервы (по согласованию со страховым надзором). | Резерв расходов на обслуживание страховых обязательств. Резерв выплат по заявленным, но неурегулированным страховым случаям. Резерв выплат по произошедшим, но незаявленным страховым случаям. Резерв дополнительных выплат (бонусов). |

Формирование страховых резервов осуществляется страховщиками на основании правил формирования страховых резервов, которые утверждаются органом страхового надзора и устанавливают:

- • виды страховых резервов, обязательность и условия их формирования;

- • методы расчета страховых резервов или подходы, их определяющие;

- • требования к положению о формировании страховых резервов;

- • требования к документам, содержащим сведения, необходимые для расчета страховых резервов, и сроки хранения таких документов;

- • методическое обеспечение расчета доли перестраховщиков в страховых резервах;

- • порядок согласования с органом страхового надзора методов расчета страховых резервов, которые отличаются от предусмотренных правилами формирования страховых резервов методов (в том числе сроки и условия такого согласования, основания для отказа в таком согласовании).

Средства страховых резервов используются исключительно для исполнения страховых обязательств. Активы, принимаемые для покрытия страховых резервов, не подлежат изъятию в бюджеты бюджетной системы РФ.

Собственные средства (капитал) страховщиков (за исключением обществ взаимного страхования) включают в себя уставный капитал, резервный капитал, добавочный капитал и нераспределенную прибыль. В свою очередь, минимальные размеры полностью оплаченного уставного капитала установлены частью третьей указанной статьи в зависимости от видов страхования, которые осуществляет страховая компания (табл. 7.6).

Таблица 7.6

Минимальные значения оплаченного уставного капитала в зависимости

от видов страхования

Вид страхования. | Минимальный размер уставного капитала, млн руб. |

Исключительно обязательное медицинское страхование. | |

Исключительно добровольное медицинское страхование и страхование от несчастных случаев. | |

И му ществе1 шое страхован ие. | |

Страхование жизни на случай дожития, смерти и иных событий. | |

Перестрахование. |

Страховщики должны инвестировать собственные средства (капитал) и средства страховых резервов на условиях диверсификации, ликвидности, возвратности и доходности. Страховщики не вправе инвестировать эти средства (капитал) в векселя юридических лиц, физических лиц и выдавать займы за счет собственных средств (капитала), за исключением случаев, установленных страховым надзором.

Страховой надзор в зависимости от специализации страховщиков, особенностей условий страхования, внедрения новых инвестиционных проектов устанавливает перечень разрешенных для инвестирования активов, а также порядок инвестирования собственных средств (капитала) и средств страховых резервов, предусматривающий требования к эмитентам ценных бумаг и (или) выпускам ценных бумаг в зависимости от присвоенных рейтингов, включения в котировальные списки организаторами торговли на рынке ценных бумаг, к структуре активов, в которые допускается размещение части собственных средств (капитала) страховщиков средств страховых резервов (в том числе требования, предусматривающие максимально разрешенный процент стоимости каждого вида активов или группы активов от размера собственных средств (капитала) страховщика или их части)[7].

При осуществлении страхования дожития граждан до определенных возраста или срока либо с наступлением иных событий в жизни граждан, а также с их смертью (страхование жизни), страховщик вправе предоставить страхователю — физическому лицу заем в пределах страхового резерва, сформированного по договору страхования, заключенному на срок не менее чем пять лет. Порядок и условия предоставления указанного займа устанавливаются договором, заключаемым между страховщиком и страхователем.

Инвестирование собственных средств (капитала) и средств страховых резервов осуществляется страховщиками самостоятельно или путем передачи части средств в доверительное управление управляющей компании. В 2015 г. ст. 26.2 Закона РФ от 27 ноября 1992 г. № 4015−1 «Об организации страхового дела в Российской Федерации» введена для страховых компаний, осуществляющих страхование жизни с периодическими выплатами, пенсионное страхование и обязательное страхование в силу федеральных законов, обязанность учитывать и хранить ценные бумаги, в которые размещены средства страховых резервов и собственные средства, в специализированном депозитарии.

Специализированным депозитарием страховщика может быть юридическое лицо, имеющее лицензию на осуществление депозитарной деятельности и лицензию на осуществление деятельности специализированного депозитария инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов. Специализированный депозитарий должен осуществлять обособленный учет ценных бумаг, принимаемых для покрытия страховых резервов и собственных средств (капитала) страховщика, путем открытия и ведения отдельных счетов депо. Данная мера стала дополнительным и вынужденным инструментом государственного управления риском утраты финансовой устойчивости страховых компаний в связи с выявленными страховым надзором случаями мошенничества при размещении активов в ценные бумаги.

Перестрахование является важнейшим инструментом управления финансовыми рисками страховщика, связанными с нехваткой страховых резервов и собственных средств на выплату при наступлении страхового случая с чрезмерно большими убытками или большой совокупностью отдельных убытков, вызванных одним страховым случаем. Согласно ст. 13 Закона РФ от 27 ноября 1992 г. № 4015−1 «Об организации страхового дела в Российской Федерации» перестрахование — деятельность по страхованию одним страховщиком (перестраховщиком) имущественных интересов другого страховщика (перестрахователя), связанных с принятым последним по договору страхования (основному договору) обязательством по страховой выплате. Не подлежащий передаче в перестрахование и остающийся на собственном удержании перестрахователя риск (часть риска) страховой выплаты либо величина убытка или уровень убыточности по договору страхования определяются им в порядке и (или) в размере, которые установлены в учетной политике перестрахователя. Риск страховой выплаты, превышающий размер собственного удержания перестрахователя, подлежит передаче в перестрахование.

Перестрахование осуществляется на основании договора перестрахования, заключаемого между перестрахователем и перестраховщиком в соответствии с требованиями гражданского законодательства РФ. Наряду с договором перестрахования в качестве подтверждения достижения между перестрахователем и перестраховщиком соглашения о перестраховании и об условиях его осуществления могут использоваться иные оформленные в соответствии с обычаями делового оборота в сфере перестрахования документы.

Перестрахование осуществляется в форме факультативного, облигаторного, а также сочетания этих форм, и в виде пропорционального или непропорционального. При факультативном перестраховании перестрахователь вправе передать перестраховщику в перестрахование обязательство по страховой выплате или часть обязательства по страховой выплате по заключенному перестрахователем основному договору страхования, а перестраховщик вправе перестраховать указанное обязательство или часть указанного обязательства либо отказать в его перестраховании. При облигаторном перестраховании перестрахователь обязан передать перестраховщику в перестрахование на условиях заключенного с ним договора перестрахования обязательства по страховой выплате или часть обязательств по страховой выплате по основным договорам страхования, заключенным перестрахователем и подпадающим под условия указанного договора перестрахования, и такие обязательства считаются перестрахованными перестраховщиком с момента вступления в силу соответствующего основного договора страхования, если договором перестрахования не предусмотрено иное.

Особенности пропорционального и непропорционального перестрахования определяются условиями соответствующих договоров перестрахования. Договором между перестрахователем и перестраховщиком может быть предусмотрено обязательство перестраховщика по уплате перестрахователю части положительной разницы между доходами и расходами перестраховщика по заключенному между ними договору перестрахования или группе таких договоров за определенный период времени (тантьема).

Согласно Европейским страховым директивам III поколения обеспечение финансовой устойчивости и платежеспособности страховых организаций является приоритетным направлением регулирования[8]. В связи с этим в странах ЕС принята директива Solvency II взамен Solvency I. Согласно этим директивам страховщики должны обладать достаточными средствами в форме минимального гарантийного фонда в начале страховой деятельности и собственными средствами для ведения бизнеса, которые служат резервным запасом для выполнения обязательств перед страхователями в любой момент времени. Основные идеи Solvency II заключаются в следующем[9]:

- • баланс, соответствующий общепринятым рыночным требованиям;

- • капитал, учитывающий рисковую составляющую;

- • возможность использования внутренних моделей для расчета требований к капиталу;

- • собственная оценка риска и платежеспособности;

- • применение требований к страховым группам и отдельным страховым компаниям;

- • персональная ответственность руководства страховой организации;

- • оценка финансовой устойчивости со стороны надзорных органов.

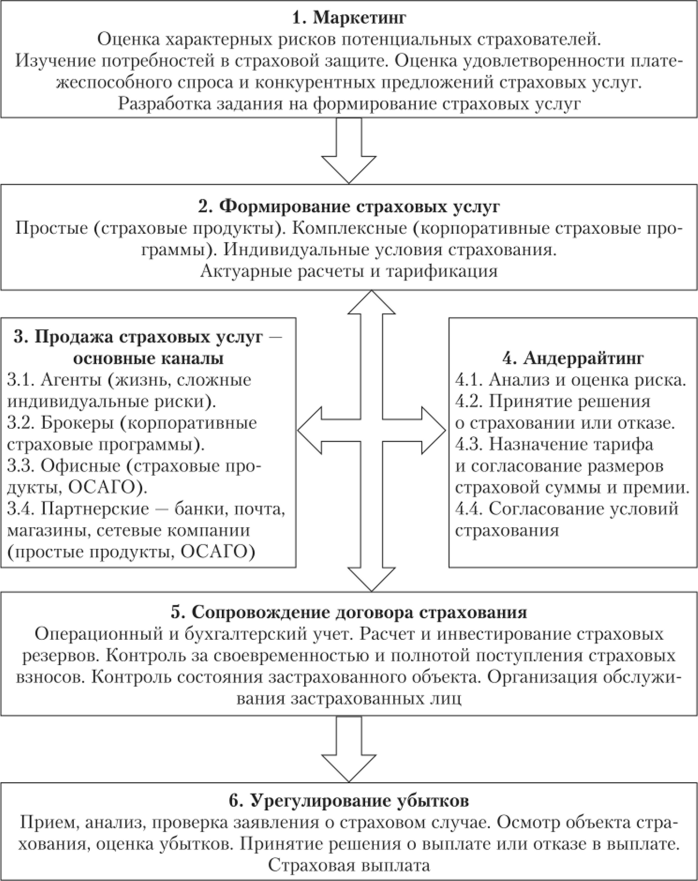

Указанные требования Solvency II усиливают ответственность службы андеррайтеров в страховой деятельности. Принятие аналогичных требований к финансовой устойчивости страховых компаний планируется и в России, но в настоящее время Закон РФ от 27 ноября 1992 г. № 4015−1 «Об организации страхового дела в Российской Федерации» предусматривает обязанность для страховщиков соблюдения требований финансовой устойчивости и платежеспособности в части формирования страховых резервов, порядка и условий инвестирования собственных средств (капитала) и средств страховых резервов, нормативного соотношения собственных средств (капитала) и принятых обязательств, а также иные требования, установленные указанным законом и нормативными актами органа страхового надзора. До настоящего времени действует «Положение о порядке расчета страховщиками нормативного соотношения активов и принятых ими страховых обязательств», утвержденное приказом Минфина России от 2 ноября 2001 г. № 90н, согласно которому обязательным условием обеспечения платежеспособности является соблюдение определенного соотношения собственных средств страховщика и принятых им страховых обязательств. Это соотношение называют маржой платежеспособности или технической платежеспособностью.

С достаточной для практики точностью требования указанного положения можно сформулировать следующим образом.

Ежеквартально должно выполняться следующее условие:

где N.M — нормативный размер маржи платежеспособности по страхованию жизни, равный произведению суммы резервов по страхованию жизни на поправочный коэффициент (Кштр< 0,85); Nn — нормативный размер маржи платежеспособности по иным видам страхования.

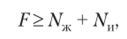

По итогам года это условие усиливается, а именно:

Нормативный размер маржи платежеспособности по иным видам страхования равен:

где 5сумм, 5растор — суммарные страховые премии, поступившие по договорам иным видам страхования, сострахования, перестрахования; возвращенные страхователям по расторгнутым договорам за расчетный период соответственно; /?пм — резерв предупредительных мероприятий, сформированный из поступившей страховой премии по рисковым видам страхования за расчетный период; So6ii3 — отчисленные страховые премии по договорам рискового страхования, сострахования в случаях, предусмотренных действующим законодательством, за расчетный период; Всуш1 — суммарные страховые выплаты по рисковым видам страхования за расчетный период; ДРЗУ, ДРПНУ — изменение резерва заявленных, но неурегулированных убытков и резерва произошедших, но незаявленных убытков по рисковым видам страхования за расчетный период, соответственно.

Законом РФ от 27 ноября 1992 г. № 4015−1 «Об организации страхового дела в Российской Федерации» введено с 2015 г. обязательное актуарное заключение о достоверности отчетности страховой компании (в части формирования резервов и выполнения требований к технической платежеспособности).

Применение экономически обоснованных тарифов, правильный расчет страховых резервов, достаточный размер собственных средств и защита страхового портфеля от высоких единичных рисков и их кумулятивного взаимодействия с помощью перестрахования в целом соответствуют международным требованиям и обеспечивают надежную основу для обеспечения финансовой устойчивости страховщика.

Однако описанная выше система риск-менеджмента не будет эффективной, если страховая компания не соблюдает условия договоров страхования при урегулировании страховых случаев. Если страховщик затягивает сроки и занижает величину страховой выплаты, то он в скором времени потеряет часть клиентов и сократит объем своего бизнеса, а если платит сверх предусмотренного договором, то рискует разориться. Платить по страховым случаям необходимо в строгом соответствии с условиями договора страхования. Урегулирование страховых убытков наряду с андеррайтингом являются центрами формирования финансового результата страховой деятельности.

Требования к форме и содержанию договора страхования содержатся в гл. 48 части второй ГК РФ. Страховую сумму (лимит ответственности страховщика по договору) страховщик согласовывает со страхователем и указывает в договоре страхования, а страховую премию рассчитывает исходя из страхового тарифа и страховой суммы. Но ГК РФ не содержит однозначного требования (со сроками исполнения и ответственностью) к страховщику о производстве выплаты при наступлении страхового случая, чем некоторые страховые компании пользуются в целях улучшения финансовых результатов. Страховой надзор до последнего времени не применял санкций за подобные нарушения, предлагая страхователям решать споры со страховщиками в суде. Многочисленные судебные споры способствовали утрате доверия к страхованию в обществе и развитию системного кризиса на страховом рынке. Для его преодоления необходимо укрепление доверия к институту страхования за счет повышения ответственности страховщиков за незаконные занижения и задержки страховых выплат[10].

Таким образом, действующая система риск-менеджмента в страховом деле представляет собой совокупность нормативных правовых документов, предусматривающих комплекс организационно-финансовых мер по обеспечению финансовой устойчивости страховых компаний и обеспечивающих возможность контроля за соблюдением нормативных требований на всех этапах жизненного цикла страховой компании, органа страхового надзора, осуществляющего контрольную деятельность с помощью анализа обязательной отчетности страховых компаний и выездных проверок (подобную модель страхового надзора можно назвать контрольной) и набора специальных практических методов андеррайтинга страховых рисков и урегулирования страховых убытков. Эта система в целом соответствует международным рекомендациям, но, в отличие от надзорной практики стран с развитыми страховыми рынками, недостаточное внимание уделяет пруденциальному надзору.

- [1] Райлян А. И. Обзор нормативно-правового регулирования страхового дела в Российской империи / Адвокатская практика. 20 мая 2005 г. URL: http://www.insur-info.ru/press/94 078.

- [2] Моисеенко М. В. Страховому надзору в России — 120 лет. Страховой портал «Страхование сегодня». URL: http://www.insur-info.ru/interviews/943/7utm_source=twitterfeed&utm_medium=twitter.

- [3] Аналитические материалы по итогам экспертной сессии «Актуальные вопросы регулирования страхового рынка» Гильдии инвестиционных и финансовых аналитиков, НИ «СоветМФЦ» и ТПП РФ. 18 июля 2015 г. URL: http://gifa.ru/news.

- [4] Простейший метод решения задачи неразорения страховщика. См., например: Архипов А. П. Страхование: учебник. 2-е изд. М.: КноРус, 2016.

- [5] В настоящее время действуют Методики расчета тарифных ставок по рисковым видамстрахования, утв. распоряжением ФССН России от 8 июля 1993 г. № 02−03−36.

- [6] Архипов А. Г1. Страховой андеррайтинг: учебник и практикум. 2-е изд., перераб. и доп., 2014.

- [7] См. Указания Банка России от 16 ноября 2014 г. № 3445-У «О порядке инвестирования собственных средств (капитала) страховщика и перечне разрешенных для инвестирования активов» и от 16 ноября 2014 г. № 3444-У «О порядке инвестирования средств страховых резервов и перечне разрешенных для инвестирования активов».

- [8] Third Council Directive 92/49/ЕЕС of 18 June 1992 on the coordination of the laws, regulations and administrative provisions relating to о direct insurance other than life assuranceand amending directive 73/239/EEC and 88/375/EEG — Official Journal of the EuropeanCommunities, № L 228/1.11.08.1992; Third Council Directive 92/96/EEC of 10 November 1992on the co-ordination of the laws, regulations and administrative provisions relating to direct lifeassurance and amending directive 79/267/ EEC and 90/619/EEC Official Journal of the EuropeanCommunities, № L 360/1. 29 ноября 1992 г.

- [9] Материалы V конференции «Script ‘n' Sure Summit. Информационные технологиидня страхового рынка». 29 марта 2012 г. Москва.

- [10] См., например, ст.: Архипов А. П. О восстановлении доверия на страховом рынкеи исторической эволюции страхового надзора // Финансы. 2015. № 6. С. 35—39.