Формула Марковица.

Рынок ценных бумаг

Историческая (прошлая, фактическая) статистика годится в качестве точки отсчета дисперсии и ковариации. Что касается среднего, простое усреднение доходности за ряд прошлых периодов, которое мы наблюдаем в работах Марковица, не дает надежных оценок ожидаемой доходности. И прогон ненадежных оценок через среднедисперсионный алгоритм расчетов может привести к портфелям, которые не приносят… Читать ещё >

Формула Марковица. Рынок ценных бумаг (реферат, курсовая, диплом, контрольная)

Приравняв доходность к среднему, а риск к дисперсии, Марковиц превратил мощную алгебру математической статистики в инструмент селекции портфелей. Немедленным алгебраическим результатом была формула дисперсии суммы случайных переменных. «Мы, финансисты, живем с этой формулой более 40 лет, — вспоминает М. Миллер. — Она показывает среди прочего, что для индивидуального инвестора правильным объектом анализа всегда должен быть весь портфель, а не отдельные акции. Скрытый в отдельных акциях риск нельзя определить вне связи со всем портфелем, отдельно от ковариаций с другими его компонентами. Ковариации, а не просто число купленных бумаг, определяют выгоды от диверсификации в смысле снижения риска».

Ковариация показывает степень движения переменных в унисон. Положительная ковариация означает, что доходности меняются «нога.

в ногу", отрицательная — что они движутся больше в разнобой. Диверсификация снижает общий риск портфеля, когда ковариация доходностей активов в портфеле низка.

Формула дисперсии суммы случайных переменных, которую вспоминает Р. Мертон, приведена ниже для портфеля двух активов во всех вариантах движения цены и доходности (табл. 7.3).

Таблица 7.3

Дисперсия портфеля двух активов — сумма четырех результатов.

Активы | Актив i | Актив j |

Актив! | xfof | x.XjCSy = x, xJptJala) |

Актив). | X.XjG.j =X, XjPijOlCJJ | v?q2. |

Здесь X; — доля актива в стоимости портфеля, of — дисперсия каждой доходности, _ ковариация двух доходностей, ру— — коэффициент парной корреляции двух доходностей. Чтобы узнать риск в портфеле, нужно сложить эти четыре результата. Складываем, и дисперсия портфеля предстает как линейная комбинация риска, т. е. сумма двух индивидуальных и одного общего риска, соединенных знаком плюс:

где xfof — риск от первого актива; xjoj — риск от второго актива; 2xlx]plJOjOj — интерактивный риск.

Интерпретировать ковариацию тяжело из-за больших численных значений и неинвариантности относительно смены масштаба. Поэтому для измерения силы связи между доходностями двух активов обычно используют коэффициент парной корреляции. Корреляция ру— и ковариация связаны математически: ру = cov (R;, Rj) / (а, а;). Статья Марковица 1952 г. была первой крупной публикацией о роли корреляции в создании портфеля.

Дисперсия доходности портфеля, которой измеряется портфельный риск, зависит от корреляции доходностей его активов:

- • при слабой корреляции интерактивный риск — низкий;

- • при сильной корреляции интерактивный риск — высокий;

- • при отрицательной корреляции интерактивный риск — отрицательный и общий риск слабее.

Таблица 7.4

Среднее и стандартное отклонение доходностей акций компаний АБВ, БВГ и ВГД.

Показатель. | АБВ. | БВГ. | ВГД. |

Среднее (ожидаемая доходность). | 0,20 (20%). | 0,14 (14%). | 0,10 (10%). |

Стандартное отклонение (риск). | 0,220. | 0,136. | 0,195. |

Инвестор составляет линейные комбинации трех активов, чтобы узнать, какие комбинации в ожидании принесут 12%. Таковых две:

- 50% в БВГ и 50% в ВГД: 0,5 • 14% + 0,5- 10% = 12%;

- 20% в АБВ и 80% в ВГД: 0,2 • 20% + 0,8 • 10% = 12%.

Затем он рассчитывает корреляцию доходностей трех пар—АБВ и БВГ, АБВ и ВГД, БВГ и ВГД (табл. 7.5). Максимальная корреляция равна +1, минимальная -1. Максимальная положительная корреляция (+ 1) означает, что активы курсируют по рынку «ноздря в ноздрю», и нет смысла держать их в портфеле ради снижения риска. Это все равно что иметь две вешалки для одного пальто. Максимальная отрицательная корреляция (-1) означает, что активы курсируют в противофазе, и наличие их в портфеле в равных долях сводит риск к нулю и усредняет доходность. Баланс риска и доходности портфеля находится между этими крайностями.

Таблица 7.5

Корреляция доходностей акций компаний АБВ, БВГ и ВГД.

Показатель. | АБВ. | БВГ. | ВГД. |

АБВ. | 1,000. | ; | ; |

БВГ. | 0,286. | ; | |

ВГД. | 0,132. | — 0,605. |

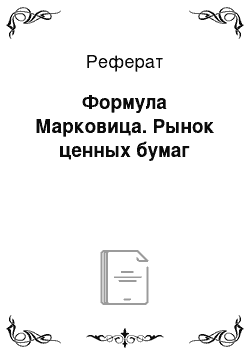

Наконец, надо выбрать портфель с минимальным риском и 12%-й доходностью. Инвестор рассчитывает дисперсию комбинаций БВГ (б) + + ВГД (в) и АБВ (а) + ВГД:

And the winner is… портфель БВГ + ВГД. У него значительная отрицательная корреляция, задающая меньший интерактивный риск (-0,080 против 0,019).

вица очень трудоемок. Даже для портфеля из двух активов он выглядит пугающе (табл. 7.3). Трудоемкость расчетов сдерживала распространение среднедисперсионного метода. Но была в этом методе еще одна загвоздка.

Историческая (прошлая, фактическая) статистика годится в качестве точки отсчета дисперсии и ковариации. Что касается среднего, простое усреднение доходности за ряд прошлых периодов, которое мы наблюдаем в работах Марковица, не дает надежных оценок ожидаемой доходности. И прогон ненадежных оценок через среднедисперсионный алгоритм расчетов может привести к портфелям, которые не приносят декларируемых выгод от диверсификации. Вот почему Миллер пишет, что «этот алгоритм бесполезен для построения оптимальных портфелей»1.

Если «алгоритм бесполезен», то почему СПТ так популярна? Уже того, что сделал Марковиц помимо «алгоритма», достаточно для популярности. Дальнейшими успехами и «победному шествию» по планете СПТ обязана прежде всего Уильяму Шарпу, который трансформировал достижения Марковица в модель прайсинга капитальных активов (Capital Asset Pricing Model, САРМ)[1][2]. В 1990 г. Миллер, Марковиц и Шарп получили Нобелевскую премию по экономике за работы по финансовой экономике (одну на троих).

- [1] Miller М. The History of Finance. An eyewitness account. P. 97.

- [2] Независимо от Шарпа и друг от друга Джон Линтнер, Ян Моссин и Джек Трейнорпредложили свои модели прайсинга капитальных активов, но Шарп был главный. Линтнер умер в 1983 г. Работа Трейнора не была опубликована. См.: LintnerJ. The Valuation ofRisk Assets and the Selection of Risky Investments in Stock Portfolios and Capital Budgets //Review of Economics and Statistics. February 1965; Mossin J. Equilibrium in a Capital AssetMarket // Econometrica. April 1966; Sharpe W. Capital Asset Prices: A Theory of MarketEquilibrium under Conditions of Risk // Journal of Finance. September 1964.