Управление портфелем.

Основы портфельного инвестирования

Рисунок 14.2 Пример стратегического распределения активов Предположим, что в результате СРА инвестор инвестирует 20% портфеля в денежные средства/безрисковые активы, 34,4% в акции и остальные 45,6% в облигации, рис 14.1. Поскольку доходность активов отличаются, их доля в общем портфеле будет постепенно отходить от СРА. Если, например, акции постоянно растут на 16% в год, облигации на 4… Читать ещё >

Управление портфелем. Основы портфельного инвестирования (реферат, курсовая, диплом, контрольная)

Распределение активов

Стратегическое и тактическое распределение активов

Распределение активов является процессом, состоящим из нескольких этапов, а именно: определение долгосрочной стратегии, вытекающей из теории портфеля; активное управление портфелями и оценка и выбор менеджеров.

Распределение активов включает в себя как стратегические, так и тактические распределения активов. Первый шаг инвестора — определить долгосрочную структуру портфеля, или другими словами стратегическое распределение активов (CPA). СРА определяет долгосрочную инвестиционную политику, то есть вес различных активов в портфеле. Это главный параметр, определяющий соотношение риск-доходность портфеля и обычно определяется сразу на несколько лет, например, пять.

Рисунок 14.1 Этапы инвестиционного процесса Есть несколько способов достижения СРА. В то время как большинство портфелей состоит в основном из трех традиционных классов активов: акций, облигаций и денежных средств, они могут быть расширены за счет включения дополнительных классов активов, таких как сырьевые товары, валюты или альтернативные инвестиции (хедж-фонды и т. д.). С другой стороны, говоря об управлении средствами институциональных инвесторов, например, фонды коллективных инвестиций, существуют ограничения в виде инвестиционной политики фонда, ограничивающей вложения средств в конкретные классы активов (акции, облигации и др.), регионы (Европа, США и др.), отрасли (финансовые услуги, биотехнологии и г. д) или типы рынка (например, развивающиеся рынки).

Для достижения оптимального распределения активов, как правило, используются различные методы на основе ожидаемой доходности, дисперсии и ковариации, описанные в разделе 2.

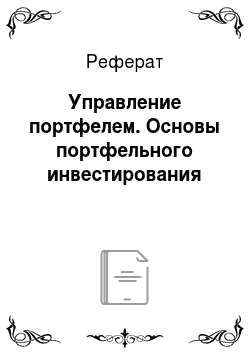

Рисунок 14.2 Пример стратегического распределения активов Предположим, что в результате СРА инвестор инвестирует 20% портфеля в денежные средства/безрисковые активы, 34,4% в акции и остальные 45,6% в облигации, рис 14.1. Поскольку доходность активов отличаются, их доля в общем портфеле будет постепенно отходить от СРА. Если, например, акции постоянно растут на 16% в год, облигации на 4% и денежные средства на 2%, то доля акций вырастет до 51,9%, в то время как доли денежных средств и облигаций будут снижаться. Если предположить, что веса активов в СРА могут отклоняться в пределах 5% в ту или иную сторону от их начальных значений, в данном случае необходимо уменьшить долю акций в портфеле, чтобы вернуться к заданному изначально долгосрочному распределению. Таким образом, периодическая перебалансировка портфеля — это то, что отличает СРА от стратегии «покупать и владеть» и делает портфель сбалансированным по риску.

Тактическое распределение активов (ТРА) подразумевает использование временных отклонений ожидаемой доходности активов от их долгосрочного равновесия, который используется для определения СРА. Временной горизонт в основном менее одного года, часто месяц или в квартал. Если, например, менеджер ожидает, что прибыль по акциям будет ниже их долгосрочного ожидаемого значения в ближайшем будущем, он может решить изменить вес акций в портфеле, предполагаемый по СРА, то есть он будет отклоняться от весов в СРА. Он может затем увеличивать вес других активов в портфеле равномерно или лишь тот, доходность по которому ожидается наибольшей.

Тем не менее, в большинстве случаев степень отклонения от СРА ограничена. Это особенно относится к институциональным инвесторам, например фондам коллективного инвестирования. В нашем примере вес акций в портфеле 34,4%. Менеджеру фонда может быть разрешено отступать от этого долгосрочного веса на ± 5%, следовательно он может снизить вес акций до 29,4%.

ТРА предполагает, что доходность активов колеблется вокруг долгосрочной ожидаемой стоимости, но в долгосрочной перспективе возвращается к равновесной их равновесия. Во многих случаях это означает, что менеджер использует противоположную стратегию, то есть покупает недооцененные и продает переоцененные активы в надежде, что цены вернутся к их ожидаемому долгосрочному значению. Менеджер может также использовать стратегию следования за трендом, если он ожидает, что цены в краткосрочной и среднесрочной перспективе отклоняться еще больше от долгосрочного уровня.

Существуют различные сигналы менеджеру для ТРА:

S Макроэкономические сигналы: возможность использовать изменение рыночной премии за риск и доходов фирмы в соответствии со стадией бизнес-цикла. Приложение — инвестиционные часы (см рис 14.3).

S Микроэкономические сигналы: Р/Е, доходность по дивидендам, соотношение бухгалтерская/рыночная стоимость, ожидаемые темпы роста дивидендов и т. д.

S Сигналы «ФРС-модель»: отношение получаемой доходности (Е/Р) к номинальной доходности облигаций.

S Импульсные сигналы, технический анализ.

S Анализ «психологического настроения»: по;

требитель/производитель/доверие инвестор и т. д.

Сколько времени на «инвестиционных часах»?

«Инвестиционные часы», впервые опубликованные в газете London’s Evening Standard в 1937 году, очень широко используются в качестве индикатора и руководства тактического распределения активов. Эти часы показывают, как привлекательность различных классов активов изменяется в зависимости от бизнес-цикла.

Основная идея «инвестиционных часов» заключается в том, что экономика и финансовые рынки движутся за счет последующих предсказуемые циклы. «Инвестиционные часы» предполагают, что также как экономика проходит через разные стадии, инвестор также должен двигаться от одного класса активов к другому, и то же самое относится к видам ценных бумаг (циклические против защитных/оборонительных, рост против стоимости). Направление роста определяет относительные веса циклических против оборонительных активов (Восток-Запад на «инвестиционных часах»), в то время как вес роста по сравнению со стоимостью устанавливаются на оси Севср-Юг.

В зависимости от 2х критериев — рост и инфляция, существуют 4 режима: восстановление (восстановление темпов роста и уменьшение инфляции), бум (высокие темпы роста и рост инфляции), спад (ослабление темпов роста и повышение инфляции) и рецессия (замедление темпов роста и снижение инфляции) .В период бума цены на недвижимость имеют тенденцию к росту, так что это время, чтобы инвестировать в недвижимость, в период спада рекомендуется перейти к по-прежнему высоким процентным ставкам (в то время как акции и недвижимость — менее привлекательные инвестиции). Однако, во время рецессии, когда процентные ставки низкие, и инвестирование в облигации уже не очень привлекательно, а цены на акции еще не начинают расти: наличные средства — наиболее предпочтительный вариант. Инвестиции в акции оправданы, как только начинается фаза восстановления. В фазе бума вся игра начинается сначала.

День на «инвестиционных часах», как правило, охватывает диапазон в 5−7 лет.

Кажется, что «инвестиционные часы» — это денежная машина, следуйте советам и зарабатывайте дополнительный доход. Главное сложность — это правильно рассчитать время. Необходимо прогнозировать рост и инфляцию лучше, чем конкурент. Ваши «инвестиционные часы» должны идти на несколько минут вперед, чтобы была возможность позицию раньше, чем другие. Если рынок является эффективным, все инвесторы будут действовать в соответствии с одинаковой для всех информацией, и никто не будет иметь преимущество.

Рисунок 14.3 «Инвестиционные часы».

Таблица 14.1 показывает, как различные стратегии распределения активов соотносятся с риском. Очевидно, что стратегическое распределение активов, как пассивная форма инвестиций, дает дополнительный доход, если инвестор готов принять большую степень систематического риска. Из теории портфеля известно, что принятие нефакторного риска не вознаграждается. Только увеличение бета портфеля может увеличить ожидаемую доходность.

В отличие от этого, тактическое распределение использует временные дисбалансы ожидаемой доходности активов: инвесторы пытаются получить дополнительную доходность (= альфа), делая ставку на систематический риск.

Для того, чтобы ТРА был эффективен необходимым условием являются неэффективные рынки. Если рынок эффективный, то нет необходимости применять ТРА. В этом случае СРА с периодической перебалансировкой активов будет оптимальной стратегией.

Таблица 14.1 Соотношение распределения активов и риска.

Систематический риск. | Диверсифицируемый риск. | |

Бета. | Стратегическое распределение активов Бета — индексация: компенсация за принятие систематического риска. | |

Альфа. | Тактическое распределение активов Альфа ТРА: альфа зависит от временных факторов систематического риска. | Традиционно активный: альфа зависит от выбора активов. |

Хотя как и ТРА, так и выбор активов портфеля пытаются заработать дополнительные альфа, занимая длинные позиции по недооцененным активам/ценным бумагам и короткие по переоцененным, обе стратегии имеют разные преимущества. Основным преимуществом ТРА над выборе активов является то, что трансакционные издержки потенциально ниже. Можно торговать индексами с использованием фьючерсов по низким ценам, в то время как торги отдельными ценными бумагами часто дороже. Второе и, возможно, даже более важное преимущество ТРА является то, что корреляция между активами, как правило, ниже, чем корреляции между отдельными акциями или облигациями.

Низкая корреляция означает, что отдельные ставки меньше зависят друг от друга, что увеличивает возможность получить дополнительный доход.