Учет риска.

Рынок ценных бумаг

Доводы в пользу диверсификации очень просты. Она смягчает последствия непредвиденных событий — крайне желательный результат, коль скоро ошибаются все инвесторы. Опыт показывает: вероятность равновеликого обесценения всех активов даже при общем обвале рынка крайне мала. И когда инвестиции достаточно диверсифицированы, разные классы активов, разные группы риска и разные выпуски обесцениваются… Читать ещё >

Учет риска. Рынок ценных бумаг (реферат, курсовая, диплом, контрольная)

После уточнения долей классов необходимо встроить в портфель потенциал роста дохода или уровень риска. Это проще всего достигается распределением капитала между группами риска внутри каждого класса. Поскольку стандартное отклонение — самый популярный показатель риска, одна группа риска отличается от другой по степени «присутствия» тех факторов, от которых зависит стандартное отклонение. Ниже показано, как в классах активов вычленяются группы риска.

Инструменты денежного рынка:

- • государственные выпуски — минимальный риск, высшее качество;

- • корпоративные выпуски — максимальный риск, низшее качество.

Тверд од оходные ценные бумаги:

- • краткосрочные (до 1 года) — низкий риск, слабая изменчивость;

- • среднесрочные (от 1 до 10 лет) — средний риск, средняя изменчивость;

- • долгосрочные (более 10 лет) — высокий риск, максимальное стандартное отклонение.

Обыкновенные акции:

- • консервативные — низкий риск, крупная капитализация, предсказуемая прибыль, высокая доходность, высокая ставка выплаты дивидендов, пониженное Р/Е, невысокое стандартное отклонение;

- • акции роста — средний риск, средняя капитализация, потенциал для опережающего роста прибыли, агрессивный менеджмент, пониженная ставка выплаты дивидендов, повышенное Р/Е, потенциально повышенное стандартное отклонение;

- • венчурные — высокий риск, мелкая капитализация, нечастая прибыль, Р/Е не имеет большого смысла, короткая история деятельности, сильная волатильность цен;

- • спекулятивные — максимальные риск и волатильность, прибыль и дивиденды отсутствуют, Р/Е не имеет смысла.

Выбор инструментов денежного рынка — функция отношения ожидаемой процентной ставки к приемлемому для инвестора риску. Если менеджер ожидает снижения процентной ставки, скажем, в течение ближайшего квартала, то он выбирает трехмесячные инструменты, а не месячные, чтобы обеспечить себе сегодняшнюю доходность на три месяца вперед. Определившись со сроком, он выбирает инструменты такого качества, которое соответствует приемлемому для инвестора риску. Здесь очень помогают кредитные рейтинги эмитентов, публикуемые независимыми рейтинговыми службами. Чем ниже рейтинг, тем, как правило, выше доходность. Поскольку разница в доходности таких инструментов и их доля в портфеле малы, покупка казначейских обязательств обычно решает проблему выбора для большинства розничных инвесторов.

В твердодоходном классе риск — функция прежде всего срока обращения. Поскольку цены долгосрочных облигаций и привилегированных акций колеблются гораздо сильнее в период изменения процентных ставок, чем цены прочих облигаций, то эти первые источают наибольший риск. Поэтому внимание менеджера концентрируется на среднем сроке обращения. Если ожидается рост процентных ставок, то средний срок сокращается, а с ним и риск. В противном случае средний срок увеличивается, а с ним — потенциал роста дохода и риск. Средний срок — это сумма сроков, взвешенных по доле выпусков с данным сроком в суммарной стоимости твердодоходных ценных бумаг (табл. 9.9).

Таблица 9.9

Твердодоходный класс по срокам до погашения.

Доля выпусков с данным сроком в стоимости группы, %. | Срок до погашения, лет. | Взвешенный срок, лет. |

0,4. | ||

3,2. | ||

10,0. |

Средний срок = 0,4 + 3,2 + 10,0 = 13,6 года.

После распределения капитала по срокам отбираются выпуски в соответствии с инвестиционными целями. Если цель — «сохранность», то предпочтение отдается государственным облигациям и корпоративным облигациям с правом возврата и расширения срока. Инвестору, стремящемуся максимизировать доход после уплаты налогов, больше подходят дисконтные облигации и привилегированные акции, а агрессивному инвестору — выпуски с каким-то определенным сроком погашения, прямые и конвертируемые облигации компаний.

Как отмечалось выше, кроме среднего срока до погашения индексом изменчивости цен облигаций может быть дюрация. Она не только характеризует изменчивость цен, но и служит инструментом совмещения сроков до погашения в тех случаях, когда облигационный портфель необходимо увязывать с портфелем пассивов (долгов). Такую задачу обычно ставят перед собой институциональные инвесторы. Большинство облигационных портфелей основано на идее использования денежных поступлений от портфеля для выполнения обязательств по заранее установленному графику. Дюрация помогает сгладить проблему несовпадения платежей и поступлений. Ею можно выразить как отдельный пассив, так и портфель пассивов.

Траст-компания оформляет клиенту 5-летнюю закладную со смешанными (проценты плюс часть кредита) ежемесячными платежами. Этот актив уравновешивается пассивом, роль которого выполняет 5-летний депозит с ежегодной выплатой процентов. Несовпадение ежемесячных поступлений от закладной с ежегодной выплатой процентов по депозиту может поставить траст-компанию в неловкое положение.

Но вернемся к сбалансированному портфелю. Когда установлен интервал для доли обыкновенных акций в портфеле, селекция выпусков проводится с учетом инвестиционных целей и риска. Если цель — «доход» и «сохранность», то акций покупается по минимуму и главным образом консервативного свойства. А когда инвестор нацелен на «рост» и способен идти на больший риск, выбираются акции роста с добавкой венчурных и спекулятивных ситуаций. Акционерное отделение портфеля часто структурируется в отраслевом разрезе. Удельные веса групп отраслей сравнивают с отраслевой структурой индекса, чтобы определить, какие отрасли выделяются на общем фоне, а какие нет.

Хотя группировка акций по риску более субъективна, четыре упомянутые выше группы задают основу для дифференциации по риску. Вычленение этих групп риска — результат прежде всего различий в капитализации, размере и предсказуемости выручки, ликвидности и изменчивости курса. Так как эти переменные присущи всем обыкновенным акциям, в каждой группе отраслей есть компании, чьи акции относятся к одной из четырех групп риска. Для замера риска у отдельных выпусков используется коэффициент (3.

Ниже показано, как могут быть структурированы портфели трех инвесторов, преследующих разные инвестиционные цели (табл. 9.10). Агрессивный инвестор (его основная цель — «рост») выделяет на акции больше всего капитала, а внутри этой группы инвестирует преимущественно в акции роста и венчурные ситуации. Наоборот, консервативный инвестор (его основная цель — «доход») максимум капитала вкладывает в твердодоходные ценные бумаги, а из акций предпочитает консервативные.

Таблица 9.70

Распределение капитала между классами активов и группами риска, %.

Инвестор | |||

Инвестиционная цель. | Доход. | Сохранность. | Рост. |

Характеристика. | Консервативный. | Умеренный. | Агрессивный. |

Инструменты денежного рынка (15—25%): | |||

государственные. | |||

корпоративные. | |||

Итого. | |||

Твердодоходные ценные бумаги (40—60%): | |||

краткосрочные. | |||

среднесрочные. | |||

долгосрочные. | |||

Итого. | |||

Акции (20—40%): | |||

консервативные. | |||

роста. | |||

венчурные. | |||

спекулятивные. | |||

Итого. | |||

Весь портфель. |

Сбалансированный портфель максимизирует доход с приемлемым для инвестора риском. Управлять рынком менеджер не может. Остается управлять риском. Когда снижается S&P 500 или другой такой индекс, обесцениваются большинство обыкновенных акций. Когда цена кредита растет, обесцениваются почти все облигации и привилегированные акции. Поскольку разные классы активов ведутся себя «хорошо» в разные времена, наличие в портфеле разных классов снижает рыночный риск. Убыток в одном классе может быть перекрыт прибылью в других.

Рыночный риск можно снизить и в каждом классе. Например, у долгосрочных облигаций курс колеблется сильнее, чем у краткосрочных. Следовательно, рыночный риск можно снизить, купив облигации разной срочности или привилегированные акции. Рыночный риск можно регулировать, манипулируя средней срочностью твердодоходных ценных бумаг. Чем больше средняя срочность, тем выше риск, и наоборот. Снизить рыночный риск в классе «Обыкновенные акции» можно, разместив капитал в акциях компаний разных стран. Но до конца его изжить нельзя.

Нерыночный риск — это вероятность изменения курса одного или нескольких выпусков в большей степени, чем изменение индекса, или вероятность того, что курс одного или нескольких выпусков повернет в одну сторону, а индекс — в другую. Как уже отмечалось, нерыночный риск в классе «Обыкновенные акции», состоящей из 15—20 выпусков (как советовал Б. Грэм), практически отсутствует.

Определив долю обыкновенных акций в портфеле и число выпусков в этом классе, портфельный менеджер подбирает с помощью (3 приемлемый для инвестора риск. Индивидуальные значения 3 взвешиваются и складываются (табл. 9.11). Получается (средневзвешенный) 3 группы «Обыкновенные акции» или всего портфеля, если он состоит только из обыкновенных акций.

Таблица 9.11

Оценка риска в портфеле.

Акции компаний | Цена, долл. США | Число акций | Стоимость портфеля, долл. США (2) • (3) | Доля (4) / 38 500 | Риск (5) • (6) | |

АБВ. | 10 000. | 0,260. | 1,4. | 0,364. | ||

БВГ. | 16 000. | 0,415. | 1Д | 0,456. | ||

вгд | 12 500. | 0,325. | 0,8. | 0,260. | ||

Все. | 38 500. | 1,000. | 1,081. |

Индивидуальные 3 сильно разнятся (от 0,8 до 1,4), но 3 портфеля очень близок к 3 всего рынка (1,081 против 1). Скромная диверсификации (всего три выпуска) существенно изменила рыночный риск.

Манипулируя 3, портфельный менеджер может установить рыночный риск на любом желаемом уровне относительно всего рынка. Реальные портфели в большинстве своем имеют 3 между 0,75 и 1,4, чтобы не быть чрезмерно оборонительными или чрезмерно агрессивными. Ниже дана базовая модель диверсификации портфеля.

В целях снижения рыночного риска портфель диверсифицируется:

- • по классам активов (эрзацы денег, твердодоходные ценные бумаги, обыкновенные акции);

- • сроку обращения (кратко-, среднеи долгосрочные облигации);

- • экономическим регионам (Северная Америка, Юго-Восточная Азия, Япония, Европа).

В целях снижения нерыночного риска портфель диверсифицируется:

- • по кредитному рейтингу эмитента (например, государственные облигации против корпоративных);

- • особенностям выпуска (например, прямые привилегированные акции против специальных).

В группе «Обыкновенные акции» портфель диверсифицируется:

- • по степени риска (акции консервативные, роста, венчурные, спекулятивные);

- • отраслям (например, телекоммуникации, недвижимость, банки);

- • географии (например, компания на востоке против такой же компании на западе страны);

- • валютам (капитал и (или) дивиденды в какой-нибудь иностранной валюте);

- • широким экономическим секторам (например, регулируемые отрасли, отрасли, чувствительные к цене кредита).

Для удобства инвестора портфель диверсифицируется:

- • по срокам и датам выплаты дохода (ежемесячно, дважды в год и т. п.);

- • вариантам выплаты дохода (перевод на банковский счет, чек, реинвестиции дивидендов).

Доводы в пользу диверсификации очень просты. Она смягчает последствия непредвиденных событий — крайне желательный результат, коль скоро ошибаются все инвесторы. Опыт показывает: вероятность равновеликого обесценения всех активов даже при общем обвале рынка крайне мала. И когда инвестиции достаточно диверсифицированы, разные классы активов, разные группы риска и разные выпуски обесцениваются на разную величину. Портфель обесценивается, но эта средняя величина меньше худших убытков от инвестиций в один актив («пан или пропал»). Диверсификация обеспечивает вполне стабильный и предсказуемый доход, если в портфеле наряду с обыкновенными акциями имеются твердодоходные ценные бумаги. А если постоянно обновлять содержимое портфеля (например, торговать долгосрочными облигациями, а не держать их до погашения), то совокупный доход увеличится. Диверсификация позволяет сочетать разные инвестиционные цели (что исключено при единичном вложении). Меняя соотношение активов в портфеле, можно акцентировать ту или другую цель.

Дополнительные средства борьбы с портфельными потерями:

- • дополнительный анализ выпуска, если курс достиг некоего предела безопасности (например, цены покупки) или упал на заранее установленную величину (скажем, 15%);

- • дополнительный анализ выпуска акций, если фактическая выручка не дотянула до прогнозной цифры;

- • использование putи call-опционов на сделки с отдельными выпусками или индексом.

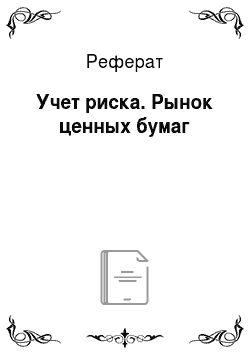

Введя портфель «в строй», менеджер периодически замеряет его поведение. Это нужно для отчета перед инвесторами и контролирующими органами. Это нужно для собственного самоутверждения. Сначала нужно рассчитать, какой доход (убыток) принес портфель за отчетный период. Наиболее популярный метод расчета доходности портфеля, R?, — поделить сумму процентов, дивидендов и прироста (убытка) капитала[1], т. е. изменение рыночной стоимости портфеля за отчетный период, Vt, на инвестиции в среднем за отчетный период, AvZr*.

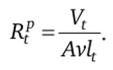

Средняя инвестированная сумма, Avlt, равна рыночной стоимости портфеля, Vt_j, на начало отчетного периода плюс ½ чистых вложений в портфель за отчетный период. Чистые вложения — это разность между вложениями, Dt, и изъятиями, Wt, денежных средств из портфеля.

Пусть 1 января стоимость портфеля составила 106 000 долл., а 31 декабря того же года — 110 000 долл. 5 марта инвестор вложил 3000 долл., а 10 июля изъял 5000 долл, годовая доходность портфеля равна.

Для рассчета доходности за более короткий период или доходности отдельного компонента портфеля используется тот же метод. Учет вложений и изъятий капитала означает, что доходность зависит не только от профессионализма менеджера портфеля, но и от того, как часто и в какой мере инвестор вмешивается в «жизнь» портфеля. Вложения занижают доходность, а изъятия — завышают. И чем ближе изменение капитала к концу отчетного периода, тем заметнее оно сказывается на доходности. Допустим, инвестор вложил 5 марта не 3000 долл., а 5000. Доходность равна.

Когда вложения и изъятия влияют на результат, сравнение данного портфеля с другими портфелями по доходности бессмысленно. Такое сравнение затруднено и в случае неодинаковых инвестиционных целей владельцев портфелей, уровней риска или методов расчета доходности. Но когда оно все же делается (с другими портфелями или со всем рынком), инвестор должен смотреть прежде всего на долгосрочный результат, который лучше всего отражает работу менеджера на протяжении всего делового цикла (а это может быть несколько лет).

Доходность портфеля можно измерить и после уплаты налогов. Для этого нужно из рыночной стоимости портфеля на конец отчетного периода вычесть уплаченные налоги. Получится чистая доходность. Если необходимо учесть инфляцию, то нужно из доходности вычесть темп инфляции за отчетный период. Получится реальная доходность.

Пока не было СПТ и САРМ, поведение портфеля измерялось путем сравнения его доходности без учета риска с каким-нибудь широким индексом вроде S&P 500. После появления портфельной теории стало понятно, что оценка мастерства портфельного менеджера не может быть исчерпывающей без поправки на риск в портфеле.

Инструментом расчета ожидаемой доходности с поправкой на риск является линия рынка капитала. Напомним, что эта линия связывает 3 выпуска с его ожидаемой доходностью. Например, доходность портфеля, А = 8% + 1,4 • (15% - 8%) = 17,8% (табл. 9.12). Хотя портфель, А превосходит портфель Б по фактической доходности, последний выигрывает по доходности с учетом риска. Чтобы выдерживалась линейная связь между риском и доходом, портфель, А должен приносить не менее 17,8% (против 14,1% фактически). У портфеля Б с этой связью все в порядке (фактическая доходность лишь на 0,1% выше). Другими словами, менеджер портфеля, А пошел на неоправданный риск, чтобы получить 14,1%.

Таблица 9.12

Расчет доходности с поправкой на риск.

Шаги расчета. | Портфель А. | Портфель Б. |

Р. | 1,4. | 0,8. |

Безрисковая ставка, %. | ||

Доходность рынка, %. | ||

Ожидаемая доходность портфеля, %. | 13,6. | |

Минус: фактическая доходность портфеля, %. | 13,7. | |

Равно: доходность с поправкой на риск, %. | — 3,70. | +0,1. |

Таким образом, СПТ позволяет определить, соответствует ли доход приемлемому для инвестора риску, и сравнить два и более портфеля по ожидаемой доходности с учетом риска.

- [1] Рыночная стоимость портфеля также включает текущую рыночную стоимостьдлинной позиции, текущую рыночную стоимость ценных бумаг, приобретенных в кредит, текущую рыночную стоимость короткой позиции, а также остатки на счете денежных средств инвестора, счете Margin long, счете Margin short.