Порядок проведения исследования

Решение экспертных задан, связанных с определением основных направлений, размера и целей расходования денежные средств организации. При подтверждении факта наличия задолженности организации перед работниками, но заработной плате в дальнейшем возможна постановка экспертной задачи по определению направлений (контрагентов), размера и целей расходования денежных средств организации. Проведение… Читать ещё >

Порядок проведения исследования (реферат, курсовая, диплом, контрольная)

Методика проведения исследования в ходе производства судебной бухгалтерской экспертизы должна отражать:

- 1) применяемые методы исследования;

- 2) перечень нормативных правовых документов (в редакциях, соответствующих исследуемому периоду), которыми руководствуется эксперт-бухгалтер при проведении исследования, связанного с определением суммы расхождения. К таким документам, как правило, относятся:

- — ТК РФ;

- — НК РФ;

- — Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (для операций, осуществленных до 31.12.2012);

- — Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (для операций, осуществленных с 01.01.2013);

- — Федеральный закон от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда»;

- — приказ Минфина России от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»;

- — письмо Банка России от 04.10.1993 № 18 «Об утверждении Порядка ведения кассовых операций в Российской Федерации» (для операций, осуществленных до 01.01.2012);

- — Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденное Банком России 12.10.2011 № 373-П (для операций, осуществленных в период с 01.01.2012 до 01.06.2014);

- — указание Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (для операций, осуществленных с 01.06.2014);

- — Положение о Правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, утвержденное Банком России 05.12.2002 № 205-П (для операций, осуществленных до 31.12.2007);

- — Положение о Правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, утвержденное Банком России 26.03.2007 № 302-П (для операций, осуществленных с 01.01.2008 до 31.12.2012);

- — Положение о Правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, утвержденное Банком России 16.07.2012 № 385-П (для операций, осуществленных с 01.01.2013 до 03.04.2017);

- — Положение о Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения, утвержденное Банком России 27.02.2017 № 579-П;

- 3) сведения о документах, регламентирующих порядок выплаты заработной платы;

- 4) общие сведения об исследуемой организации. В качестве одного из составляющих элементов общих сведений изучаемой организации необходимо указать, кто являлся руководителем, главным бухгалтером организации в исследуемом периоде;

- 5) сведения о проанализированных в ходе производства экспертизы объектах исследования по каждому поставленному перед экспертом вопросу;

- 6) содержание этапов исследования и их оценка, анализ полученных результатов, обоснование и формулирование выводов.

Основные этапы экспертного исследования при производстве судебной бухгалтерской экспертизы в зависимости от поставленных экспертных задач направлены на установление:

- 1) задолженности организации перед сотрудниками по заработной плате;

- 2) наличия денежных средств у организации;

- 3) основных направлений, размера и целей расходования денежные средств организации.

Рассмотрим указанные этапы подробнее.

1. Решение экспертных задач, связанных с определением задолженности работодателя перед работниками по заработной плате.

В соответствии со ст. 16 ТК РФ трудовые отношения возникают между работником и работодателем на основании заключаемого ими трудового договора. Исходя из указанного, потерпевшим является лицо, имеющее право на получение установленных законом выплат: работник, занимающий штатную должность и официально состоящий в трудовых отношениях с работодателем на основании трудового договора, приказа о приеме на работу и т. д.

Соответственно, важным фактором, определяющим целесообразность проведения экспертного исследования по определению наличия и размера задолженности по заработной плате, является наличие документального подтверждения трудовых отношений между работником и работодателем (трудовой договор, приказ о приеме на работу и т. д.).

При невозможности предоставления данных документов подтверждение факта наличия трудовых отношений возможно на основании любых других документов и следственных мероприятий, например: табелей учета рабочего времени, документов, полученных из других организаций и свидетельствующих о факте наличия трудовых отношений (заявление на получение страхового полиса), протоколов допросов.

Необходимо учитывать, что согласно ст. 16 ТК РФ «трудовые отношения между работником и работодателем возникают также на основании фактического допущения работника к работе с ведома или, но поручению работодателя или его представителя в случае, когда трудовой договор не был надлежащим образом оформлен».

Таким образом, при невозможности предоставления законодательно установленного документального подтверждения наличия трудовых отношений работника с работодателем (трудового договора, приказа о приеме на работу и т. д.) следователь устанавливает их наличие посредством проведения следственных мероприятий. Данные сведения должны быть указаны в качестве исходных данных в постановлении о назначении экспертизы следователем и в дальнейшем отражены экспертом в исследовательской части заключения.

Следует учитывать, что положения ст. 145.1 УК РФ не распространяются на трудовые отношения, оформленные гражданско-правовым договором.

Согласно ТК РФ работодатель обязан выплачивать в полном размере причитающуюся работникам заработную плату в сроки, установленные ТК РФ, коллективным договором, правилами внутреннего трудового распорядка организации, трудовыми договорами (ст. 22). Кроме того, при заключении трудового договора должны быть специально оговорены условия своевременной и в полном размере выплаты заработной платы (ст. 56).

На основании ст. 136 ТК РФ заработная плата выплачивается не реже, чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором. Место и сроки выплаты заработной платы в неденежной форме определяются коллективным договором или трудовым договором.

При проведении исследования эксперту следует учитывать, что согласно ст. 131 ТК РФ выплата заработной платы производится в денежной форме в валюте РФ (в рублях). Однако в соответствии с коллективным договором или трудовым договором по письменному заявлению работника оплата труда может производиться и в иных формах, не противоречащих законодательству РФ и международным договорам РФ. При этом доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20% от начисленной месячной заработной платы.

Следует учитывать, что средства, причитающиеся работникам, могут быть:

выданы наличными денежными средствами из кассы организации;

- — перечислены по безналичному расчету на лицевые счета работников со счетов исследуемой организации;

- — перечислены по безналичному расчету на лицевые счета работников по взаимной договоренности со счетов оргапизаций-коптрагептов;

- — выданы в натуральной форме;

- — зачтены в счет оплаты работником ранее предоставленных ему работ (услуг) и т. д.

Необходимо обращать внимание, что для расчета остатка суммы заработной платы, причитающейся к выдаче «на руки», в документах бухгалтерского учета сведения о произведенных удержаниях из заработной платы работника за исследуемый период, помимо данных об осуществленных удержаниях работодателя из заработной платы работника (налога на доходы с физических лиц, по исполнительным листам, взносам и т. д.), также включают данные о произведенных выплатах заработной платы (авансов, в натуральной форме, в форме зачета в счет оплаты по коммунальным платежам, платы за детский сад, аптеку, магазин, в форме выдачи части заработной платы ценными бумагами и т. д.).

В случае выплаты заработной платы работнику наличными денежными средствами достоверное определение фактически выплаченной заработной платы возможно только на основании данных кассовых отчетов с приложенными к ним первичными кассовыми документами (платежными, расчетно-платежными ведомостями, расходными кассовыми ордерами и т. д.) и кассовой книги. Расчетно-платежные и платежные ведомости необходимо подвергнуть арифметической проверке.

Если заработная плата перечисляется на лицевые счета работников, то на основании расчетной ведомости составляется одно платежное поручение (на всю сумму заработной платы), с приложением к нему расчетной, платежной ведомости или списка работников. Банк самостоятельно перечисляет заработную плату каждому работнику на основании представленного приложения к платежному поручению.

Если перечисление заработной платы на лицевые счета работников исследуемой организации осуществляется организацией-контрагентом по взаимной договоренности, исследуемая организация предоставляет в банк только списки своих сотрудников, с указанием заработной платы к выплате в общей сумме и по каждому работнику.

В случае выплаты заработной платы путем безналичного перечисления денежных средств на банковскую карту работника достоверное определение фактически выплаченной заработной платы возможно только на основании данных банковской выписки по его индивидуальному лицевому счету.

Следует учитывать, что анализ банковской выписки по расчетному счету работодателя и платежных поручений на перечисление денежных средств с приложенным реестром по заработной плате позволяет эксперту установить только данные о размере перечисленных денежных средств для выплаты заработной платы, а не о фактически выплаченной каждому работнику. При этом данные реестров по перечислению денежных средств на индивидуальные лицевые счета работников, представленные работодателем, следует сопоставлять с аналогичными реестрами из кредитной организации.

Независимо от способа выплаты заработной платы недопустимо определение и подтверждение размера ее фактической выплаты по данным лицевых счетов и расчетных листков.

Следует учитывать, что выплата заработной платы в бонах, купонах, в форме долговых обязательств, расписок, а также в виде спиртных напитков, наркотических, ядовитых, вредных и иных токсических веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на их свободный оборот, не допускается.

Пример Для анализа выявляемых в ходе предварительного следствия указанных несоответствий нормам законодательства перед экспертом возможна постановка следующих вопросов:

— «Имели ли место выплаты заработной платы работникам … АО „_“ в иных формах, кроме денежной, в период с_по_? Каковы виды таких выплат, в каких суммах производились выплаты?»;

— «Какова задолженность по заработной плате и иным установленным законом выплатам у АО „_“ перед работниками за период с 01.06.2017 по 30.09.2017 с разбивкой помесячно, но каждому работнику: Иванов И. И., Петров А. А., ??? Каково соотношение суммы заработной платы, выданной в иных формах, кроме денежной, к сумме фактически выданной заработной платы?».

При невозможности предоставления документов, устанавливающих конкретные сроки выплаты заработной платы, сведения о них должны быть указаны следователем в качестве исходных данных в постановлении о назначении экспертизы и в дальнейшем отражены экспертом в исследовательской части заключения. При отсутствии данных сведений датой выплаты заработной платы следует считать последнее число текущего месяца.

Исходя из изложенного, задолженность по заработной плате работодателя перед работником следует определять:

- — на дату, следующую за датой выплаты заработной платы, — при наличии сведений, отражающих сроки выплаты заработной платы;

- — на первое число месяца, следующего за исследуемым, — при отсутствии указанных сведений.

При этом размер задолженности по заработной плате работодателя перед работником в исследуемом периоде необходимо отражать в динамике, т. е. ежемесячно и нарастающим итогом с учетом задолженности за предыдущий месяц (месяцы).

Таким образом, задолженность по заработной плате представляет собой разницу между суммой заработной платы, подлежащей к выплате, и фактически выплаченной суммой заработной платы.

При этом сумма заработной платы, подлежащая к выплате, определяется как разница между начисленной заработной платой и суммой произведенных из нее удержаний.

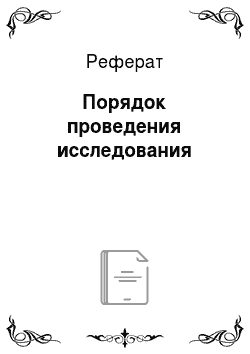

Формулы определения задолженности организации перед работником по заработной плате выглядят следующим образом:

1) задолженность по заработной плате на 1-е число каждого месяца за период с 01.01.2017 по 31.03.2017, при отсутствии задолженности на начало исследуемого периода определяется следующим образом:

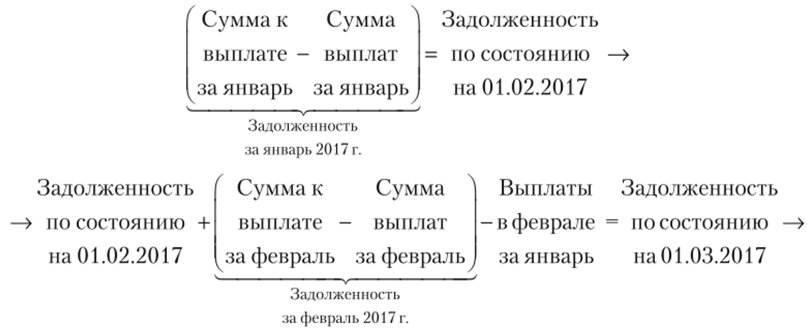

- 3) определение задолженности за период с 01.01.2017 по 31.03.2017 при отсутствии в платежных документах периодов, за которые были произведены выплаты. Следует учесть, что не только наличие или отсутствие коллективного трудового договора в конечном счете отражается на возможности определения задолженности (за конкретный исследуемый период) по состоянию на дату, следующую за датой выплаты заработной платы. На возможность проведения исследования в рамках поставленной экспертной задачи влияют особенности оформления бухгалтерских документов в организации. Например, наличие необходимых реквизитов на документах, касающихся начисления, удержания и выплаты заработной платы работникам (расходных кассовых ордерах, расчетно-платежных ведомостях, списках о зачислении заработной платы на лицевые счета работников в банке и т. д.) и в частности:

- — наличие на документах дат осуществления операций;

отражение периодов, за которые произведены операции;

— указание оснований производимых операций.

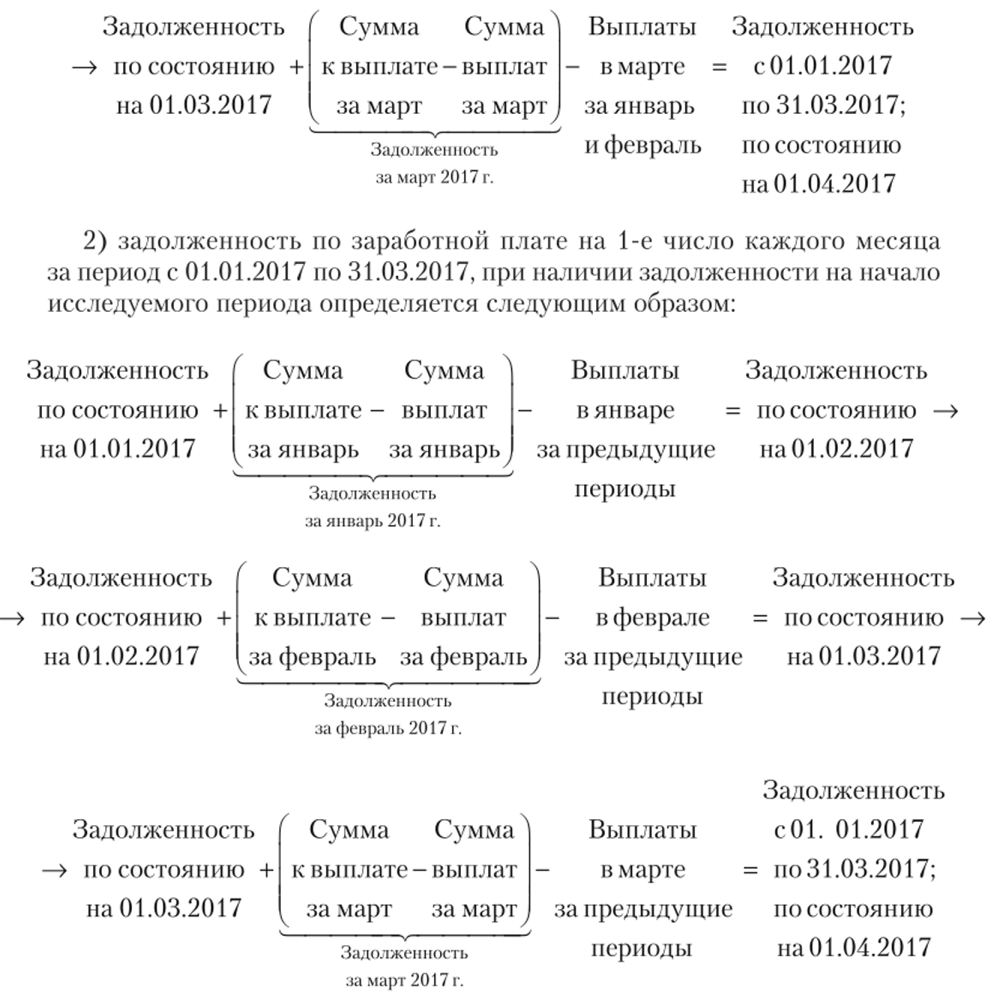

При отсутствии в платежных документах периодов, за которые были произведены выплаты, сумму задолженности, образовавшейся в период с 01.01.2017 по 31.03.2017, эксперту следует рассчитывать следующим образом:

В данном случае, при предоставлении на исследование платежных документов, отражающих выплату заработной платы, в которых не отражено, за какой период были произведены выплаты заработной платы (не указан месяц, за который выплачена сумма), эксперту невозможно определить задолженность за конкретный период, и в частности за определенный месяц. Эксперту следует провести исследование за период с 01.01.2017 по 31.03.2017, а в выводе указать задолженность, образовавшуюся на конец исследуемого периода, т. е. по состоянию на 01.04.2017 (без привязки к месяцу, за который была произведена выплата).

Формулировки возможных выводов, в первую очередь, зависят от поставленных экспертных задач, а именно от закладываемых в задачах условий.

Пример

Исходя из экспертной задачи: «Какова задолженность по состоянию на 14-е число каждого месяца за период с 01.01.2017 по 31.03.2017 по заработной плате у АО „Север“ перед работниками: Иванов И. И., Петров А. А. ???» (приводится списочный состав работников АО «Север», непосредственно интересующий лиц, назначивших судебную бухгалтерскую экспертизу), вывод экспертом может быть сформулирован следующим образом: «Задолженность по состоянию на 14-е число каждого месяца за период с 01.01.2017 по 31.03.2017 но заработной плате АО «Север» перед работниками составила:

- -на 14.01.2017 — 10 000 руб.;

- — на 14.02.2017 — 5000 руб.;

- — на 14.03.2017 — 5000 руб.

Данные о задолженности по заработной плате АО «Север» на 14-е число каждого месяца за период с 01.01.2017 по 31.03.2017 по каждому работнику: Иванов И. И., Петров А. А. … (приводится списочный состав работников АО «Север», непосред;

ственно интересующий лиц, назначивших судебную бухгалтерскую экспертизу), отражены в таблицах № 1—3 приложения к заключению эксперта".

- 2. Исходя из экспертной задачи: «Какова задолженность по состоянию на 1-е число каждого месяца за период с 01.01.2017 по 31.03.2017 по заработной плате у АО „Север“ перед работниками: Иванов И. И., Петров А. А???» (приводится списочный состав работников АО «Север», непосредственно интересующий лиц, назначивших судебную бухгалтерскую экспертизу), вывод экспертом-бухгалтером может быть сформулирован следующим образом: «Задолженность по состоянию на 1-е число каждого месяца за период с 01.01.2017 по 31.03.2017 по заработной плате АО „Север“ перед работниками составила:

- — на 01.02.2017 — 10 000 руб.;

- -на 01.03.2017 — 5000 руб.;

- — на 01.04.2017 — 5000 руб.

Данные о задолженности по заработной плате АО „Север“ на 1-е число каждого месяца за период с 01.01.2017 по 31.03.2017 но каждому работнику: Иванов И. И., Петров А. А… (приводится списочный состав работников АО „Север“, непосредственно интересующий лиц, назначивших судебную бухгалтерскую экспертизу), отражены в таблицах № 1—3 приложения к заключению эксперта».

3. Исходя из экспертной задачи: «Какова задолженность за период с 01.01.2017 по 31.03.2017 по заработной плате у АО „Север“ перед работниками: Иванов И. И., Петров А. А. ???» (приводится списочный состав работников АО «Север», непосредственно интересующий лиц, назначивших судебную бухгалтерскую экспертизу), вывод экспертом-бухгалтером может быть сформулирован следующим образом: «Задолженность за период с 01.01.2017 по 31.03.2017 по заработной плате АО «Север» перед работниками по состоянию на 01.04.2017 составила 5000 руб.

Данные о задолженности по заработной плате АО «Север» по представленным документам за период с 01.01.2017 по 31.03.2017 перед работниками на 01.04.2017: Иванов И. И., Петров А. А… (приводится списочный состав работников АО «Север», непосредственно интересующий лиц, назначивших судебную бухгалтерскую экспертизу), отражены в таблице № 1 приложения к заключению эксперта".

Следует учитывать, что при наличии данных о частично выплаченной заработной плате, наряду с вопросом, касающимся определения суммы образовавшейся задолженности по заработной плате перед каждым интересующим следствие работником, возможна постановка дополнительных экспертных задач, по определению соотношения выплаченной и подлежащей выплате заработной платы, а также определения разницы между выплаченной заработной платой и размером установленного МРОТ.

Пример

- — соотношение устанавливается путем деления выплаченной суммы заработной платы в текущем месяце на величину подлежащей выплате заработной платы с учетом образовавшейся задолженности за предыдущий месяц (месяцы) и указывается в процентном выражении;

- — разница определяется путем вычитания из суммы выплаченной заработной платы в текущем месяце суммы установленного (Федеральный закон от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда») минимального размера оплаты труда.

Следует учитывать, что показатели, отражающие соотношение выплаченной заработной платы к сумме, подлежащей выплате, а также разницу между выплаченной заработной платы и суммой минимального размера оплаты труда, указываются по каждому работнику только помесячно, без отражения общих сумм за исследуемый период.

2. Решение экспертных задач, связанных с определением наличия денежных средств у организации. Заработная плата должна выплачиваться два раза в месяц (включая авансовые выплаты) в сроки, установленные коллективным договором исследуемой организации с работниками. Нередко работодатель пренебрегает конкретными сроками выплаты заработной платы и затягивает периоды выплаты, имея при этом возможность, а именно достаточное количество денежных средств для покрытия этих расходов.

При подтверждении факта наличия задолженности организации перед работниками по заработной плате в дальнейшем возможна постановка экспертной задачи, направленной на установление факта наличия денежных средств у организации. При решении подобных задач экспертом анализируются данные кассовых документов и развернутых банковских выписок по расчетным счетам организации с указанием входящего остатка, оборотов и исходящего остатка за дни выплаты заработной платы, установленные в исследуемой организации.

При отсутствии коллективного трудового договора организации аналогичным образом анализируются данные вышеприведенных документов за последний день исследуемого месяца — предполагаемая дата выплаты заработной платы.

При проведении анализа данных по банковским и кассовым документам следует обратить внимание, что движение денежных средств между расчетным счетом и кассой организации отражается по одному из видов указанных документов.

Пример iхертом-бухгалтером может быть сформулирован следующим образом: «По представленным документам на расчетном счете № 40 702 810 600 000 040 156 АО «Север» в АКБ «Промбанк» с 10 по 13 число каждого месяца за период с 01.01.2017 по 31.03.2017 организация располагала следующими денежными средствами:

за январь:

- — входящий остаток на 10.01.2017 — 100 руб.;

- — поступило с 10 по 13.01.2017 — 2200 руб.;

- — выбыло с 10 по 13.01.2017 — 2000 руб.;

- — исходящий остаток на 13.01.2017 — 300 руб.;

за февраль:

- — входящий остаток на 10.02.2017 — 200 руб.;

- — поступило с 10 по 13.02.2017 — 2000 руб.;

- — выбыло с 10 по 13.02.2017 — 2100 руб.;

- — исходящий остаток на 13.02.2017 — 100 руб.;

за март:

- — входящий остаток на 10.03.2017 — 500 руб.;

- — поступило с 10 по 13.03.2017 — 1000 руб.;

- — выбыло с 10 по 13.03.2017 — 1500 руб.;

- — исходящий остаток на 13.03.2017 — 0 руб.

Подробнее анализ движения денежных средств на расчетном счете № 40 702 810 600 000 036 864 АО «Север» в АКБ «Промбанк» с 10 по 13 число каждого месяца согласно представленным документам с 01.01.2017 по 31.03.2017 представлен в таблице в приложении к заключению".

При отсутствии в исследуемом периоде задолженности организации перед работником по заработной плате вывод может быть сформулирован следующим образом:

3. Решение экспертных задан, связанных с определением основных направлений, размера и целей расходования денежные средств организации. При подтверждении факта наличия задолженности организации перед работниками, но заработной плате в дальнейшем возможна постановка экспертной задачи по определению направлений (контрагентов), размера и целей расходования денежных средств организации. Проведение исследования по подобным вопросам основывается на анализе данных банковских и (или) кассовых документов организации за исследуемый период. Расходы организации, представленные эксперту в кассовых или банковских документах, систематизируются в виде таблиц в самом заключении или приложении к нему.

Следует отметить, что целесообразно вынесение в приложение к заключению объемных таблиц, затрудняющих восприятие самого экспертного заключения. Данные о расходовании денежных средств организации, представленные в приложении к заключению, обязательно анализируются в исследовательской части заключения.

Расходы могут группироваться: по основным направлениям, по конкретным целям расходования денежных средств и т. п.

Пример лирован следующим образом: «Расход денежных средств с расчетных счетов ГУП «Тепловые сети» № 40 702 810 600 000 036 864, № 40 702 810 600 000 036 864, открытых в АКБ «Промбанк», за период с 01.01.2017 по 31.03.2017 составил 2 200 450,00 руб., в том числе на:

- — оплату коммунальных услуг — 500 100,00 руб.;

- — уплату налогов и сборов — 200 100,00 руб.;

- — приобретение сырья, товаров и материалов — 1 100 050,00 руб.;

- — оплату банковских услуг — 100 050,00 руб.;

- — выплату заработной платы и алиментов — 50 150,00 руб.;

- — приобретение ГСМ — 250 000,00 руб.

Подробнее анализ расходования денежных средств с расчетных счетов № 40 702 810 600 000 036 864, № 40 702 810 600 000 036 864 ГУП «Тепловые сети» в АКБ «Промбанк» за период с 01.01.2017 по 31.03.2017 представлен в таблице в приложении к заключению".

Наряду с анализом общих направлений расходования денежных средств организации, при назначении экспертизы возможна постановка более узкой экспертной задачи в отношении отдельных финансово-хозяйственных операций. Например, о выплате руководителями себе и своим заместителям окладов, надбавок, премий, материальной помощи, значительно превышающих установленные размеры или не предусмотренных законодательством и локальными нормативными актами, а также о предоставлении работникам администрации беспроцентных ссуд, получении банковского процента от временного вложения денежных средств, получении прибыли от временного вложения денежных средств в недвижимость; об осуществлении дорогостоящего ремонта в кабинетах и т. п.

В случае, когда в организации складываются условия постоянного наличия задолженности по заработной плате персоналу из-за недостатка или отсутствия денежных средств у организации, однако задолженность, но заработной плате частично погашается путем перечисления денежных средств на лицевые счета работников исследуемой организации с расчетных счетов предприятий-контрагентов, но взаимной договоренности, в рамках исследования по поставленной экспертной задаче возможен анализ изменения дебиторской задолженности исследуемой организации в сопоставлении с результатами встречных проверок документов предприятийконтрагентов в части сумм денежных средств, перечисленных на лицевые счета работников.

Вопросы и задания для самоконтроля.

- 1. Каковы цели назначения бухгалтерских экспертиз при расследовании преступлений, ответственность за которые предусмотрена ст. 145.1 УК РФ?

- 2. Приведите возможные формулировки вопросов, направленных на установление задолженности по заработной плате.

- 3. Приведите возможные формулировки вопросов, направленных на установление размера денежных средств, имевшихся в распоряжении организации на момент выдачи заработной платы, а также целей расходования денежных средств.

- 4. Раскройте основные объекты исследования, которые необходимо предоставить в распоряжение эксперта при производстве бухгалтерских экспертиз, назначаемых при расследовании преступлений, связанных с невыплатой зарплаты.

- 5. Каковы особенности производства бухгалтерских экспертиз, назначаемых при расследовании преступлений, связанных с невыплатой зарплаты?

- 6. Раскройте основные особенности производства бухгалтерских экспертиз, назначаемых при расследовании преступлений, связанных с установлением размера денежных средств, имевшихся в распоряжении организации на момент выдачи заработной платы.

- 7. Раскройте основные особенности производства бухгалтерских экспертиз, назначаемых при расследовании преступлений, связанных с установлением целей расходования денежных средств в момент выдачи заработной платы.

Задание

В адрес ЭКЦ УМВД России по Н-ской области поступил запрос о выделении специалиста в производстве выемки документации, предназначенной для проведения бухгалтерской судебной экспертизы, но уголовному делу, возбужденному по признакам преступления, предусмотренного ст. 145.1 УК РФ (невыплата зарплаты).

Определите перечень типовых экспертных задач (в том числе с указанием особенностей формулирования экспертных задач) и перечень типовых объектов исследования. Разъясните методику проведения исследования (с указанием нормативных правовых актов, регламентирующих порядок определения соответствующего показателя, а также особенностей определения соответствующего показателя).