Обязательное пенсионное страхование

Пенсионный фонд РФ относится к внебюджетным фондам, имеет самостоятельный бюджет, утверждаемый федеральным законом. Бюджет ПФР формируется за счет страховых взносов, средств федерального бюджета, сумм пеней и иных финансовых санкций, доходов от размещения временно свободных средств обязательного пенсионного страхования, добровольных взносов физических лиц и организаций, иных поступлений… Читать ещё >

Обязательное пенсионное страхование (реферат, курсовая, диплом, контрольная)

Понятие и правовая система обязательного пенсионного страхования

Правовая система обязательного пенсионного страхования основывается на общих принципах обязательного социального страхования. Реализация этих принципов в пенсионном страховании имеет свои особенности.

Обязательное пенсионное страхование — система создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию гражданам заработка (выплат, вознаграждений в пользу застрахованного лица), получаемого ими до установления обязательного страхового обеспечения.

Страховые взносы. Организация пенсионного страхования предполагает, что денежные средства, за счет которых выплачиваются пенсии, образуются посредством обязательной уплаты страховых взносов в ПФР.

Страховые взносы на обязательное пенсионное страхование — это обязательные платежи, которые уплачиваются в ПФР, целевым назначением которых является обеспечение прав граждан на получение обязательного страхового обеспечения по обязательному пенсионному страхованию.

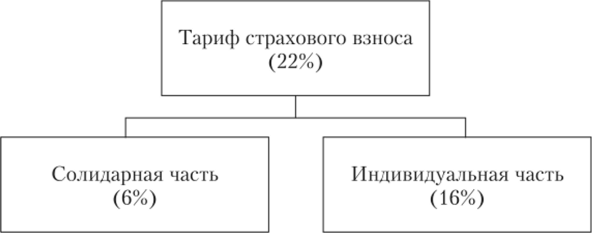

Взносы на обязательное пенсионное страхование включают и индивидуально возмездные обязательные платежи, персональным целевым назначением которых является обеспечение права гражданина на получение накопительной пенсии и иных выплат за счет средств пенсионных накоплений. Тариф страхового взноса имеет следующую структуру (рис. 9.1).

Рис. 9.1. Структура тарифа страхового взноса в ПФР.

Страховые взносы включают солидарную и индивидуальную части тарифа. Солидарная часть страховых взносов предназначена для формирования денежных средств в целях осуществления фиксированной выплаты к страховой пенсии, социального пособия на погребение умерших некоторых категорий пенсионеров, а также для иных целей. Эта часть взноса не учитывается при формировании страховой и накопительной пенсии. Индивидуальная часть тарифа страховых взносов предназначена для формирования денежных средств в целях определения размера страховой пенсии без учета фиксированной выплаты к страховой пенсии. Из индивидуальной части тарифа формируется и накопительная пенсия.

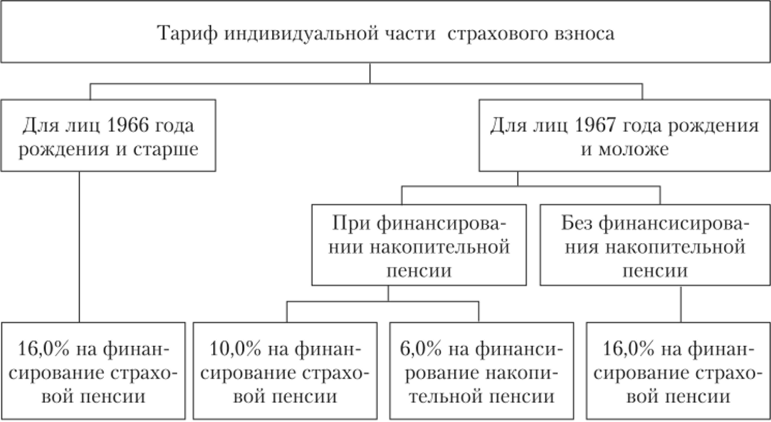

Страховые взносы на обязательное пенсионное страхование рассчитаны на формирование как страховой, так и накопительной пенсии. В соответствии с действующим законодательством тариф страховых взносов распределяется следующим образом:

- — для лиц 1966 года рождения и старше все страховые взносы на пенсионное страхование направляются на финансирование страховой пенсии. Из них 6% направляются в солидарную часть, а 16% — на страховую пенсию;

- — для лиц 1967 года рождения и моложе 6% тарифа также направляется на солидарную часть, а в отношении остальных 16% тарифа страховых взносов им предоставлено право выбора одного из двух вариантов: формировать накопительную пенсию и направить 6% тарифа па ее формирование, а 10% тарифа — на страховую пенсию или отказаться от формирования накопительной пенсии и направить все 16% тарифа на страховую пенсию. С учетом этого структура тарифа страхового взноса выглядит следующим образом (рис. 9.2).

Рис. 9.2. Структура индивидуальной части тарифа страхового взноса в НФР

Персонифицированный учет. Это организация и ведение ПФР учета сведений о каждом застрахованном лице для реализации пенсионных прав в соответствии с законодательством РФ.

На каждое застрахованное лицо в ПФР открывается индивидуальный лицевой счет, где сосредоточены сведения о застрахованном гражданине, необходимые для реализации его пенсионных прав. Счет состоит из общей, специальной и профессиональной частей (разделов).

В общей части лицевого счета указываются все необходимые данные о застрахованном лице, периоды его трудовой и иной деятельности, включаемые в страховой стаж и в стаж, связанный с особыми условиями работы, данные о заработной плате застрахованного или его доходе, на который начислены страховые взносы, суммы поступивших за данное застрахованное лицо страховых взносов на страховую пенсию, сведения об установлении страховой пенсии и индексации ее размера.

В специальной части индивидуального лицевого счета застрахованного лица указываются сведения: о страховых взносах по обязательному пенсионному страхованию, поступивших на накопительную пенсию; дополнительных взносах, уплаченных в пользу застрахованного лица; выборе застрахованным лицом инвестиционного портфеля (управляющей компании) и сведения, отражающие движение средств, направленных на инвестирование; о результатах инвестирования и выплатах, произведенных за счет пенсионных накоплений; сумме денежных средств, уплаченных в фонд гарантирования пенсионных накоплений и некоторые другие сведения.

Профессиональная часть индивидуального лицевого счета предназначена для застрахованных лиц, являющихся субъектами системы досрочного негосударственного пенсионного обеспечения в соответствии с договорами досрочного пенсионного обеспечения. В эту часть лицевого счета вносятся сведения о суммах страховых взносов, уплаченных за периоды трудовой деятельности на рабочих местах, условия труда на которых признаны вредными и (или) опасными. В профессиональном разделе содержатся данные о продолжительности профессионального стажа застрахованного лица (суммарной продолжительности периодов его деятельности на рабочих местах, условия труда на которых по результатам специальной оценки условий труда признаны вредными и (или) опасными и в течение которых уплачивались взносы в соответствии с договорами досрочного пенсионного обеспечения).

Субъекты обязательного пенсионного страхования. Правоотношения по поводу формирования средств ПФР, назначения и выплаты страхового обеспечения возникают между субъектами обязательного пенсионного страхования, к которым относятся страховщик, страхователи и застрахованные лица.

Функции страховщика выполняет Пенсионный фонд РФ. ПФР и его территориальные органы — это единая централизованная система органов, осуществляющих обязательное пенсионное страхование в Российской Федерации.

Пенсионный фонд РФ относится к внебюджетным фондам, имеет самостоятельный бюджет, утверждаемый федеральным законом. Бюджет ПФР формируется за счет страховых взносов, средств федерального бюджета, сумм пеней и иных финансовых санкций, доходов от размещения временно свободных средств обязательного пенсионного страхования, добровольных взносов физических лиц и организаций, иных поступлений, не запрещенных законом. Средства бюджета ПФР имеют целевое назначение и направляются на выплату страховых пенсий, накопительных пенсий и на другие выплаты страхового характера. Соответствующие суммы расходуются на доставку пенсий и обеспечение деятельности самого фонда.

На ПФР возложена также выплата пенсий по государственному пенсионному обеспечению; государственные пенсии выплачиваются не за счет средств фонда, а из средств, направляемых на эти цели из федерального бюджета.

Пенсионный фонд РФ в качестве страховщика имеет обязанности по формированию страховых средств и выплате застрахованным страхового обеспечения. К числу этих обязанностей относятся: регистрация страхователей и ведение государственного банка данных по всем категориям страхователей; аккумулирование средств, поступающих на пенсионное страхование, и их учет.

Пенсионный фонд вправе осуществлять контроль за правильностью уплаты страховых взносов и представления сведений, необходимых для назначения страховых пенсий. Он обязан представлять застрахованным лицам сведения о состоянии их индивидуальных лицевых счетов.

Обязанностью органов ПФР является назначение, перерасчет и выплата страхового обеспечения — страховых пенсий, накопительных пенсий, а также выплата социального пособия на погребение умерших пенсионеров.

Широкий круг обязанностей страховщика связан с учетом и инвестированием средств пенсионных накоплений. В обязанности ПФР входит передача средств пенсионных накоплений на основании заявлений застрахованных лиц управляющим компаниям или в негосударственные пенсионные фонды и заключение договоров о доверительном управлении средствами пенсионных накоплений с государственной управляющей компанией, а также с управляющими компаниями и специализированными депозитариями, отобранными по результатам конкурса.

Для финансового обеспечения накопительной пенсии ПФР создается выплатной резерв. В этот резерв включаются средства пенсионных накоплений застрахованных лиц, которым установлена накопительная пенсия по старости, доходы от инвестирования этих средств и ряд других сумм. Управление этими средствами осуществляет государственная управляющая компания, которой ПФР передает эти средства в доверительное управление.

Важная обязанность страховщика состоит в уплате взносов в фонд гарантирования пенсионных накоплений.

Страховщиками по обязательному пенсионному страхованию наряду с ПФР могут быть негосударственные пенсионные фонды. Порядок их деятельности по формированию средств пенсионных накоплений и инвестирования указанных средств регулируется федеральными законами.

К страхователям Федеральный закон от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (далее — Закон об обязательном пенсионном страховании) относит:

- — лиц, производящих выплаты физическим лицам (организации, индивидуальных предпринимателей, иных граждан, страхующих работников, с которыми заключен трудовой или гражданско-правовой договор на выполнение работ или услуг, а также по авторскому и лицензионному договору);

- — лиц, самостоятельно обеспечивающих себя работой (индивидуальных предпринимателей, занимающихся частной практикой нотариусов, адвокатов, арбитражных управляющих, выступающих страхователями по обязательному страхованию собственной трудовой пенсии).

Лицо, самостоятельно обеспечивающее себя работой и при этом производящее выплаты по трудовому или гражданско-правовому договору, может одновременно выступать страхователем как за самого себя, так и за своих работников.

Статья 29 Закона об обязательном пенсионном страховании предусматривает возможность добровольного вступления в правоотношения по обязательному пенсионному страхованию лиц, не подлежащих социальному страхованию. Они вступают в правоотношения по пенсионному страхованию на основании договора между ними и ПФР. Это касается российских граждан, работающих за пределами территории РФ; физических лиц, добровольно осуществляющих уплату страховых взносов в бюджет ПФР за другое физическое лицо, за которое не осуществляется уплата страховых взносов страхователем.

Страхователь должен зарегистрироваться в территориальном органе ПФР.

Основная обязанность страхователя — своевременно и в полном объеме уплачивать страховые взносы. Страхователь должен вести учет начисленных страховых взносов и перечисления их в бюджет ПФР. Базой для начисления страховых взносов служит сумма выплат, производимых страхователем в пользу каждого застрахованного лица.

В обязанности страхователя входит также представление в территориальный орган страховщика документов, необходимых для ведения индивидуального учета и выплаты страховых пенсий.

Застрахованными лицами признаются граждане Российской Федерации, а также постоянно или временно проживающие на территории РФ иностранные граждане и лица без гражданства, а также иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов), временно пребывающие в Российской Федерации, если они:

- — работают по трудовому договору или по договору гражданско-правового характера о выполнении работ и оказании услуг, по договору авторского заказа, а также являются авторами произведений, получающими выплаты и иные вознаграждения по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам и лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства;

- — самостоятельно обеспечивают себя работой. К этой категории застрахованных относятся индивидуальные предприниматели, частные детективы, занимающиеся частной практикой нотариусы, адвокаты;

- — состоят членами крестьянских (фермерских) хозяйств или членами родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования;

- — являются священнослужителями.

Временно пребывающие в Российской Федерации иностранные граждане и лица без гражданства являются застрахованными, если они заключили трудовой договор на неопределенный срок либо срочный трудовой договор на срок не менее шести месяцев. Исключение сделано только для высококвалифицированных иностранных специалистов.

Лица, работающие за пределами России, также признаются застрахованными в случае уплаты за них страховых взносов. Застрахованными могут быть и другие категории граждан, если они добровольно вступили в правоотношения по обязательному пенсионному страхованию и уплачивают страховые взносы.

Застрахованные несут обязанности, связанные с представлением страховщику достоверных сведений и документов для назначения, выплаты и изменения размера страхового обеспечения. Однако в отличие от страховщика и страхователей, которые в правоотношениях по обязательному пенсионному страхованию выступают в основном как обязанная сторона, застрахованные лица по преимуществу — носители прав. Они вправе получать от страхователя информацию о начисленных страховых взносах и перечислении их в бюджет ПФР.

Важно запомнить!

Застрахованные лица 1967 года рождения и моложе вправе выбирать формирование накопительной пенсии или отказаться от се формирования. Заявление об отказе от формирования накопительной пенсии подается в ПФР. Ранее сформированные пенсионные накопления будут по-прежнему инвестироваться и будут выплачены в полном объеме при обращении гражданина за назначением и последующей выплатой пенсии.

Правила управления пенсионными накоплениями регулируются Федеральными законами от 30.11.2011 № 360-ФЗ «О порядке финансирования выплат за счет средств пенсионных накоплений» и от 24.07.2002 № 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации». Застрахованное лицо вправе самостоятельно выбрать управляющую компанию из числа имеющих договоры доверительного управления средствами пенсионных накоплений с ПФР. Такое решение застрахованный принимает на основании полученной от ПФР информации о состоянии специальной части лицевого счета. Выбор управляющей компании, куда застрахованный может направить сумму накоплений, осуществляется путем подачи заявления в ПФР.

Предоставление застрахованным лицам права распоряжения средствами пенсионных накоплений не означает перехода к ним права собственности на эти накопления. Средства пенсионных накоплений остаются собственностью Российской Федерации; выгодоприобретателем от инвестирования этих средств продолжает считаться ПФР, управляющий федеральной собственностью. Застрахованный приобретает права собственника средств пенсионных накоплений лишь тогда, когда он становится получателем накопительной пенсии и других выплат за счет пенсионных накоплений, и только в их пределах. Распоряжение пенсионными накоплениями до получения накопительной пенсии — это способ привлечения граждан к участию в обязательном пенсионном страховании.

Застрахованный может принять решение о переводе средств пенсионных накоплений в избранный им негосударственный пенсионный фонду с которым он заключает соответствующий договор. В этом случае негосударственный пенсионный фонд выступает в качестве страховщика по обязательному пенсионному страхованию, аккумулирует средства пенсионных накоплений, организовывает их инвестирование, а также назначает и выплачивает застрахованному лицу накопительную пенсию.

Если застрахованное лицо не воспользовалось своим правом выбора инвестиционного портфеля (управляющий компании) или негосударственного пенсионного фонда, средства пенсионных накоплений, формируемые в его пользу, передаются ПФР в доверительное управление государственной управляющей компании.

Важнейшее право застрахованного лица — это право своевременно и полностью получать обязательное страховое обеспечение за счет средств бюджета ПФР — страховой пенсии, а при наличии достаточных средств на специальной части лицевого счета и накопительной пенсии.