Базовые модели обоснования оперативных управленческих решений

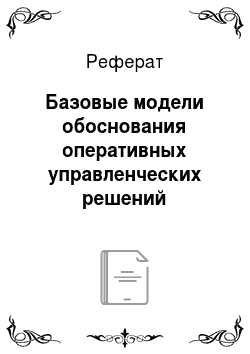

Действительно, на рис. 8.1 длина отрезка 22Q, отражает E (Q^) — величину выручки при объеме Qv, а длина отрезка CD — величину валовых переменных затрат при этом же объеме, т. е. ZlK,(Q{). Таким образом, сумма отрезков ВС и DQ, является геометрической интерпретацией величины маржинального дохода (вклада на покрытие) при объеме Qx, т. е. MD (Q{). При этом очевидно, что длина отрезка DQ{ есть не что… Читать ещё >

Базовые модели обоснования оперативных управленческих решений (реферат, курсовая, диплом, контрольная)

Основой обоснования управленческих решений в ходе оперативного планирования и в процессе регулирования является модель «объем затраты — прибыль». Эта модель позволяет принимать решения, ориентированные на минимум затрат, а также на максимум прибыли в условиях короткого периода, т. е. при фиксированном объеме мощности. Информационной основой данной модели является система учета «директ-костинг», обеспечивающая раздельный учет переменных и постоянных затрат.

Характеристика модели «объем — затраты — прибыль»

Модель «объем — затраты — прибыль» (модель ОЗП) отражает поведение важнейших параметров деятельности предприятия под влиянием изменений, происходящих в объеме деятельности. В каноническом виде данная модель рассматривается для случая изготовления единственного вида продукции. При ее построении для описания поведения затрат используется формула (4.4) (см. гл. 4 (ч. 1)).

Выручка от реализации продукции представляет собой произведение:

где E (Q) — выручка от реализации Q единиц продукции, ден. ед.;

Р — цена реализации, ден. ед.

Геометрическая интерпретация данной модели представлена на рис. 8.1, где, но горизонтальной оси отмечаются возможные значения объема деятельности в рассматриваемом периоде (месяц, год, т.п.) в натуральных единицах, а по вертикальной — соответствующие значения затрат и выручки в денежных единицах.

На данном графике величина постоянных затрат представлена длиной отрезка от начала координат до точки (О, Zno), т. е. до точки пересечения линии затрат с вертикальной осью координат. Саму линию поведения затрат часто называют линией сметы. Геометрической интерпретацией удельных переменных затрат (Zne(Q)/Q) служит тангенс угла наклона линии сметы по отношению к горизонтальной оси координат. Линия выручки на графике берет начало в точке начала координат, цена реализации при этом представляет собой тангенс угла наклона этой линии по отношению к горизонтальной оси. Линия затрат и линия выручки пересекаются в точке А с координатами (Q*, Z*) или, иначе говоря, (Q ?*), так как в данном случае очевидно, что Z* = Е*.

Рис. 8.1. Модель «объем — затраты — прибыль».

Как известно, прибыль представляет собой разность между выручкой и соответствующими затратами (формула (6.9), ч. 1), т. е.: G (Q) = E (Q)~ Z (Q).

На графике прибыль при конкретном объеме деятельности Qj представляет собой длину отрезка между соответствующими точками на линии выручки и линии затрат. На рис. 8.1 это отрезок ВС. И, таким образом, всю область, заключенную между линией выручки и линией сметы, расположенную правее точки А, представляет собой область прибыли, а соответствующая область, расположенная левее точки А, — область убытка.

Основным фактором риска операционной деятельности предприятия является наличие постоянных затрат. Модель 03П позволяет определить ряд полезных характеристик деятельности предприятия, позволяющих учитывать и контролировать данное обстоятельство. К числу таких характеристик в первую очередь относится показатель маржинального дохода, который рассчитывается по формуле (6.8): MD (Q) = E (Q) — Zne(Q).

Отметим, что в традиции континентальной экономической школы соответствующее понятие обозначается термином «вклад на покрытие», т. е. это часть выручки, полученной при объеме Q, покрывающая общие постоянные затраты и позволяющая получить прибыль. Понятно, что предприятие начнет получать прибыль только после того, как сможет покрыть выручкой не только переменные затраты, соответствующие данному объему, но и все постоянные.

Действительно, на рис. 8.1 длина отрезка 22Q, отражает E (Q^) — величину выручки при объеме Qv а длина отрезка CD — величину валовых переменных затрат при этом же объеме, т. е. ZlK,(Q{). Таким образом, сумма отрезков ВС и DQ, является геометрической интерпретацией величины маржинального дохода (вклада на покрытие) при объеме Qx, т. е. MD (Q{). При этом очевидно, что длина отрезка DQ{ есть не что иное, как постоянные затраты, причем покрытые выручкой, а отрезок ВС обозначает прибыль при объеме Q{. Данный рисунок также может служить геометрической интерпретацией зависимости между маржинальным доходом и прибылью, выраженной формулой (6.9) (ч. 1): G (Q) = MD (Q) — Zll0.

Понятно, что показатель совокупного маржинального дохода зависит от объема деятельности, а удельный маржинальный доход в случае линейного поведения функций издержек и выручки является величиной, не зависящей от объема деятельности, что является очевидным преимуществом данного показателя по сравнению с показателем удельной прибыли. Напомним также, что согласно формуле величина удельного маржинального дохода MD' определяется следующим образом: MU — Р — Z'e (см. формулу (6.86), ч. 1).

Связь между валовым и удельным значениями маржинальным доходом очевидна:

На основе модели ОЗП определяются и другие важные для анализа деятельности предприятия характеристики. К их числу относится так называемая точка безубыточности.

Точка безубыточности (мертвая точка, порог рентабельности) — такое количество единиц реализованной продукции, при котором валовые издержки равны соответствующей выручке.

Из данного определения следует, что при объеме деятельности, равном точке безубыточности, предприятие не имеет прибыли, но также у него и нет убытка. На рис. 8.1 точка безубыточности обозначена Q* (основание перпендикуляра, опущенного из точки А на горизонтальную ось). Формула для расчета величины точки безубыточности выводится из условия E (Q*) = = Z (Q*). Легко показать, что значение точки безубыточности Q* находится следующим образом:

Кроме точки безубыточности, в расчетах часто используется показатель безубыточного оборота Е*.

Безубыточный оборот — такое значение выручки от реализации, которое в точности равно затратам реализованной продукции.

Очевидно, что величина безубыточного оборота равна величине соответствующих полных валовых издержек. На рис. 8.1 безубыточный оборот обозначен символом Е* (основание перпендикуляра, опущенного из точки А на вертикальную ось).

Для расчета величины безубыточного оборота используется показатель уровня маржинального дохода.

Уровень маржинального дохода — отношение маржинального дохода при определенном объеме деятельности к выручке, полученной при данном объеме деятельности.

Таким образом, уровень маржинального дохода HMD рассчитывается следующим образом:

В случае линейной формы зависимости как для затрат, так и для выручки уровень маржинального дохода может быть рассчитан также по формуле.

Уровень маржинального дохода является показателем, отражающим долю маржинального дохода в каждой денежной единице, полученной в результате реализации продукции; иначе говоря, уровень маржинального дохода определяет, сколько копеек маржинального дохода (вклада на покрытие) содержится в каждом рубле, полученном от реализации продукции.

Легко доказать, что величина безубыточного оборота рассчитывается следующим образом:

Данный показатель используется, как правило, в тех случаях, когда предприятие производит и продает несколько видов продукции, поскольку определение точки безубыточности как величины, измеряемой в натуральных показателях, затруднительно.

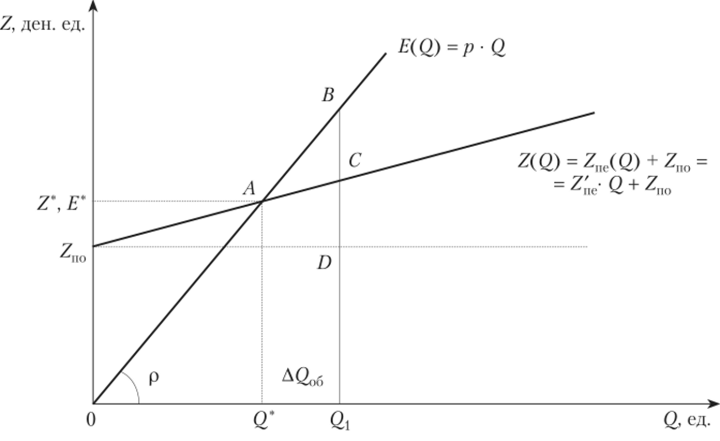

При использовании показателя безубыточного оборота часто обращаются к так называемому графику прибыли, который позволяет геометрически определить точку безубыточного оборота (рис. 8.2).

Рис. 8.2. График прибыли: определение точки безубыточного оборота.

на графике прибыли Далее на основе показателей точки безубыточности и безубыточного оборота могут быть определены показатели, которые используются для характеристики безопасности (степени риска) операционной деятельмости. К их числу прежде всего относится так называемый показатель зоны операционной безопасности.

Зона операционной безопасности — характеристика «отдаленности» рассматриваемого объема деятельности (планового или фактического) от точки безубыточности, ниже которой предприятие попадает в зону убытка.

Данный показатель рассчитывается по формуле.

где AQo6 — зона операционной безопасности, ед.;

Q — рассматриваемый объем деятельности, ед.;

Q* — точка безубыточности, ед.

Поскольку показатель зоны операционной безопасности — величина абсолютная, его использование не всегда удобно. Больший интерес представляет рассчитываемый на его основе уровень операционной безопасности.

Уровень операционной безопасности — доля зоны операционной безопасности, но отношению к рассматриваемому объему деятельности компании.

Этот показатель определяется в процентах и рассчитывается следующим образом:

Понятно, что чем больше величина зоны и уровня операционной безопасности, тем положение компании выглядит более безопасным. На рис. 8.1 зона операционной безопасности соответствует длине отрезка Q*Q{, а уровень операционной безопасности есть отношение длины этого отрезка к длине отрезка 0Q}, выраженное в процентах. Очевидно, аналогичные характеристики могут быть рассчитаны и на основе показателя безубыточного оборота.

Рассмотрим пример расчета основных показателей, вводимых на основе модели «объем — затраты — прибыль».

Пример 8.1

Расчет маржинального дохода, точки безубыточности, безубыточного оборота, зоны и уровня операционной безопасности

Деятельность предприятия за месяц можно охарактеризовать следующим образом:

- • произведено и продано 1200 ед.;

- • цена реализации 120 ден. ед/ед.;

- • удельные переменные затраты 84 ден. ед/ед.;

- • постоянные затраты 54 000 ден. ед/мес.

Требуется определить: 1) точку безубыточности; 2) безубыточный оборот; 3) зону и уровень операционной безопасности.

Решение.

1. Точка безубыточности определяется, но формуле (8.2):

2. Для расчета безубыточного оборота сначала определим уровень маржинального дохода по формуле (8.3):

Тогда безубыточный оборот, рассчитанный по формуле (8.4), составит:

3. I Указатели зоны и уровня операционной безопасности согласно формулам (8.5) и (8.6) составляют:

Анализ показал, что предприятие в данном месяце не достигло точки безубыточности и находится в зоне убытка. Фактический объем деятельности на 20% ниже точки безубыточности.

Еще одним интересным и важным показателем, связанным с особенностями рассматриваемой модели, является структура затрат. В широком смысле структура затрат может рассматриваться на основе любого классификационного подхода. Однако чаще всего выражение «структура затрат» связывают с делением общего объема затрат на переменную и постоянную составляющие.

Структура затрат — соотношение долей постоянных и переменных затрат в общей совокупности операционных затрат предприятия.

Так, например, если при заданном объеме деятельности Q валовая величина переменных затрат ZIie(Q)= 600 ден. ед., а валовая величина постоянных затрат Zll0 = 400 ден. ед., то соответствующие доли этих разновидностей затрат составят соответственно 0,6 и 0,4, что и является выражением структуры затрат.

Роль структуры затрат определяется тем обстоятельством, что она оказывает влияние на поведение прибыли при изменении объема реализации, а точнее, наличие в операционных затратах постоянной составляющей порождает возникновение так называемого операционного левериджа.

Операционный леверидж (рычаг) — эффект изменения суммы операционной прибыли темпами более высокими, чем темпы изменения породившего данную прибыль объема реализации.

Для характеристики операционного левериджа используется показатель, получивший название коэффициента операционного левериджа, который рассчитывается следующим образом:

где Кол — коэффициент операционного левериджа;

Z, о — сумма постоянных операционных затрат;

Z — общая сумма операционных затрат.

Чем выше значение /Сол, тем быстрее изменяется операционная прибыль по сравнению с изменением объема реализованной продукции. Но конкретное соотношение между темпами роста объема реализации и операционной прибыли, которое достигается при данном коэффициенте операционного левериджа, определяется путем расчета показателя эффекта (уровня, силы) операционного левериджа Уол:

где zG — темп прироста валовой операционной прибыли в процентах, zG = (Gt — - G0) / G0;

zQ — темп прироста объема реализации продукции в процентах, zQ = (QtQo) / Qo (О — индекс начального состояния; 1 — индекс конечного состояния).

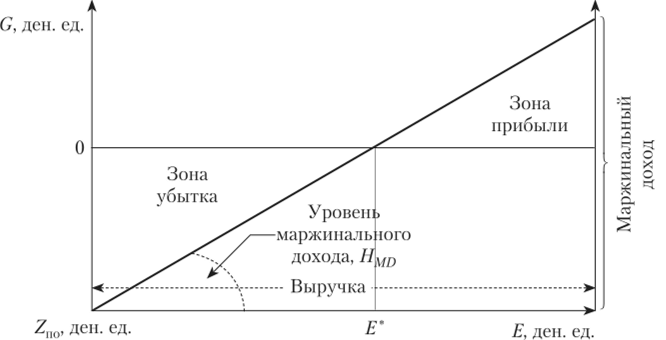

Уровень операционного левериджа — показатель того, на сколько процентов изменится валовая прибыль, если объем реализации изменится на 1%. Поведение уровня операционного левериджа при изменении объема реализации может быть представлено графически (рис. 8.3).

Рис. 8.3. Поведение силы операционного левериджа при изменении объема реализации.

Более конкретно уровень операционного левериджа может быть рассчитан по одной из следующих формул[1]:

Первая формула используется в случае монопроизводства, вторая — при выпуске нескольких видов продукции.

Менеджерам необходимо иметь в виду, что механизм операционного левериджа обладает рядом особенностей:

- 1. До тех пор пока предприятие не пересекло порог рентабельности (точку безубыточности), высокий коэффициент операционного левериджа является свидетельством высокого риска операционной деятельности.

- 2. В положительной зоне значений уровень операционного левериджа имеет наиболее высокое значение в непосредственной близости от точки безубыточности, а по мере удаления от нее постепенно снижается.

- 3. Операционный леверидж имеет как прямую, так и обратную направленность, т. е. при снижении объема реализации прибыль уменьшается быстрее.

Модель ОЗП имеет широкий спектр применения. Рассмотрим некоторые направления анализа на базе данной модели.

- [1] Ван Хорн Дж. К., Вахович-мл. Дж. М. Основы финансового менеджмента: пер. с англ.11-е изд. М.: Вильямс, 2003.