Стоимостные и качественные характеристики медиаплана офлайн-и онлайн-СМИ

Сегодня спонсорство — это самое эффективное решение для демонстрации товара, методов его применения и рассказа о его полезных свойствах. Исследования показывают, что зритель более лоялен к спонсорской рекламе: во время прямых блоков аудитория резко переключается на другой канал (более 40% опрошенных), к тому же у зрителя больше доверия к мнению любимого ведущего (прислушиваются к мнению, либо… Читать ещё >

Стоимостные и качественные характеристики медиаплана офлайн-и онлайн-СМИ (реферат, курсовая, диплом, контрольная)

Стоимостные характеристики

В 2015 г. на рынке крупнейших медиаагентств, через которые размещается реклама на телевидении, радио, в прессе, Интернете и на уличных конструкциях, сменился лидер. На первое место вышло агентство OMD Optimum Media с оборотом 17,07 млрд руб., потеснившего Starcom, которое возглавляло рейтинг с 2012 г.

Страны БРИКС, на которые пока реально приходится 7% мирового рекламного рынка, не в полной мере ощутили надвигающиеся изменения. В России из-за очередных ограничений объемов телерекламы — с 12 до 9 мин в час — произошло существенное повышение цены рекламного телеэфира: в среднем на 50—55%[1][2].

Информация к размышлению

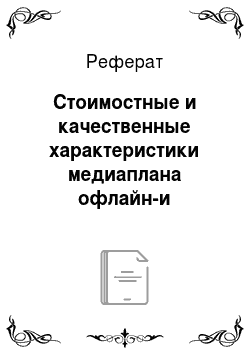

На рис. 3.135 приводится развитие объемов мирового рекламного рынка в период 2000—2015 гг., а в табл. 3.28 — статистика по объемам рекламных рынков стран группы БРИКС.

Рис. 3.135. Объем мирового рекламного рынка в 2000—2015 гг., млрд долл.3.

Таблица 3.28

Рекламные рынки стран БРИКС в динамике1, млрд долл.

Место в мире в 2015 г. | Страна. | 2005 г. | 2010 г. | 2015 г. |

Китай. | 18,9. | 41,2. | 74,3. | |

Бразилия. | 6,6. | 11,0. | 14,4. | |

Россия. | 3,3. | 5,4. | 7,7. | |

Индия. | 2,0. | 4,0. | 7,0. | |

Южная Африка. | 1,4. | 2,6. | 3,8. | |

Итого по странам БРИКС. | 32,2. | 64,2. | 107,2. |

После того как с 2010 г. телереклама перестала считаться одним из самых дешевых носителей, показатель СРТ на радио оказался в 1,7 раза дешевле, чем на телевидении[3][4][5].

СРТ (англ. Cost per Thousand — стоимость контакта на тысячу потенциальных потребителей) — показатель, используемый в медиапланировании; представляет собой цену достижения 1 тыс. контактов или охвата 1 тыс. целевой аудитории. Данный коэффициент используется для сравнения стоимостной эффективности отдельных медиа и медиапланов между собой.

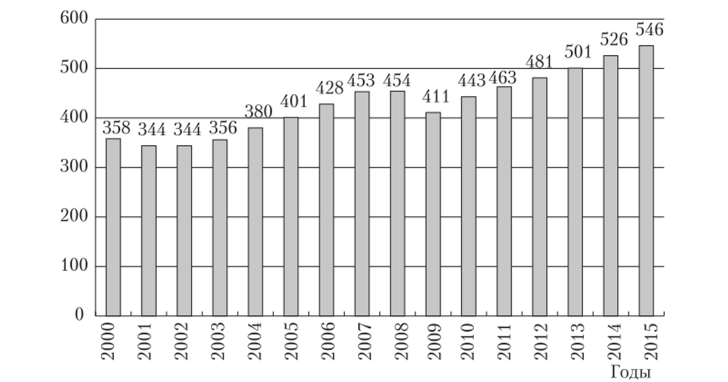

Рис. 3.136. Динамика изменения СРТ (в руб., без учета НДС)3:

наибольший прирост СРТ после кризиса показала наружная реклама, закрепив за собой статус самого дешевого медиа в России На рис. 3.136 наглядно раскрыта практическая значимость показателя СРТ. В прессе показатель СРТ один из самых высоких: газеты — 175 руб., журналы — 196 руб. при самой низкой медиаинфляции по сравнению с 2012 г. (5%).

У наружной рекламы инфляция больше других медиа — 16%. СРТ в сети Интернет в 2013 г. составил 180 руб., по сравнению с 2012 г. он вырос на 15%. Однако в отличие от других медиасредств Интернет более эффективен благодаря таргетированию и возможности целевого показа рекламы.

По-прежнему российское телевидение с широким национальным охватом является самым эффективным с точки зрения цены. Стоимость контакта в прессе традиционно более высокая, но имеет самую низкую инфляцию.

Таким образом, чем ниже СРТ, тем эффективнее медиа-канал с точки зрения оптимизации рекламных инвестиций.

Case Study

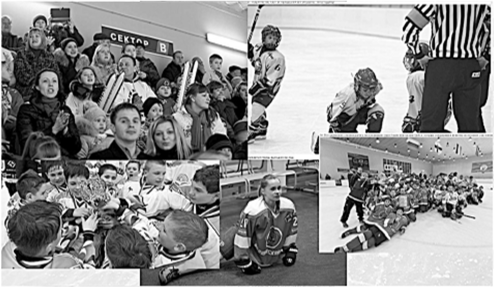

Популяризация детского спорта[6]

Международный детский хоккейный турнир в Новомосковске. Предпосылки проведения мероприятия: материальная база массового спорта СССР пришла в упадок, однако увеличивается финансирование на федеральном уровне при общем снижении интереса к спорту в целом. Наблюдаются проблемы со здоровьем у детей дошкольного и школьного возраста.

Что можно предпринять? Пропагандировать Life Long Sport, Activity через использование новых каналов коммуникации для взаимодействия с ЦА (не противопоставлять Интернет и спорт).

Общие задачи:

- 1) развитие культурной жизни города и региона;

- 2) популяризация детского хоккея;

- 3) позиционирование компании-клиента как социально ответственной (турнир — часть программы по корпоративной социальной ответственности клиента);

- 4) укрепление дружественных международных связей;

- 5) повышение уровня мастерства, качества учебно-тренировочной и воспитательной работы.

Медиа-задачи:

- 1) создать стабильный информационный (новостной) поток;

- 2) увеличить количество подписчиков (фолловеров);

- 3) вести диалог с подписчиками, отвечать на вопросы ЦА, куда входят:

- • молодые семьи в РФ и странах-участницах;

- • журналисты, СМИ, блогеры, лидеры мнений;

- • участники турнира;

- • поклонники хоккея.

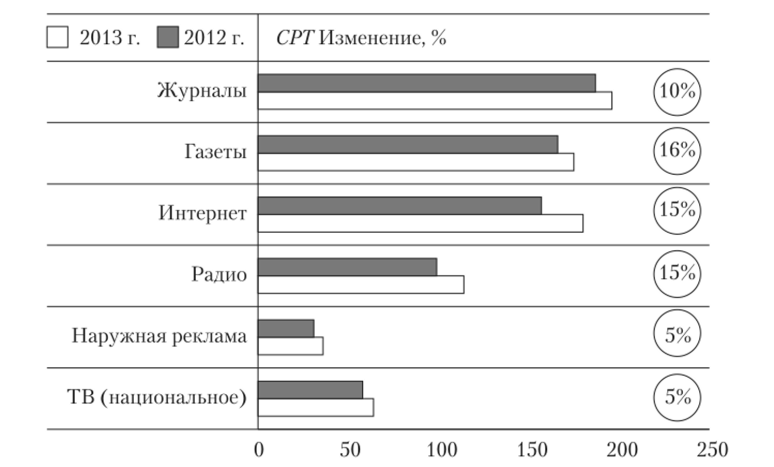

На рис. 3.137 представлена схема каналов коммуникаций.

Инструменты

1. Сайт (рис. 3.138): ежедневное новостное наполнение, контентное наполнение (состав команд, правила, результаты игр, контент от команд-участников), SEO- оптимизация по ключевым словам, партнерские программы со спортивными порталами.

Рис. 3.137. Каналы коммуникации и информационные потоки.

Рис. 3.138. Интернет-сайт международного детского хоккейного турнира.

в г. Новомосковске.

2. Социальные сети (Facebook, Twitter и «ВКонтакте»): репост новостей с сайта, трансляция во время турнира, интервью игроков и зрителей, конкурсы, ответы на вопросы и интерактив с подписчиками, работа с тематическими сообществами (рис. 3.139).

Рис. 3.139. Примеры материалов о хокейном турнире из социальных сетей.

3. Blogger relations (рис. 3.140): фоторепортажи с выводом в тон Livejoumal.com (до, во время и после мероприятия).

Рис. 3.140. Фоторепортажи из блогов.

Результат

120 публикаций в СМИ и трехкратное увеличение подписчиков на акаунтах в социальных сетях четырех детских команд.

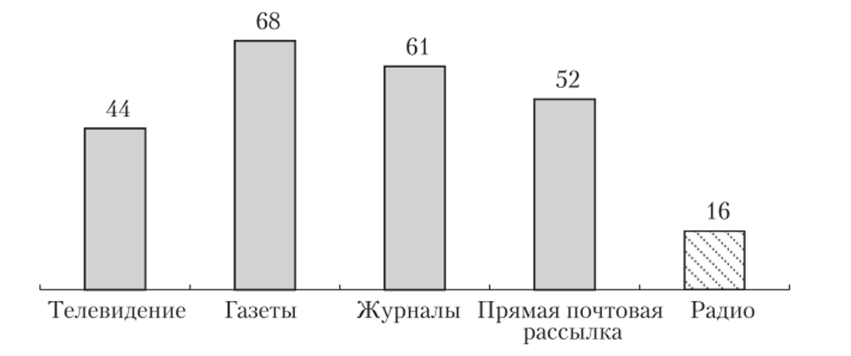

В настоящее время при медиапланировании для подсчета СРТ в газетах за основу принят модуль формата А4 в наиболее популярных еженедельниках и ежедневниках (пятничная «толстушка» газеты «Комсомольская правда», «Аргументы и факты», «Коммерсантъ», «Антенна-Телесеть» и др.), для журналов — тот же формат в таких изданиях, как Cosmopolitan, Elle, «Лиза», «7 дней» и пр.

В сети Интернет учитывается стоимость баннерной рекламы на 10 самых популярных площадках: «Яндексе», Mail.ru, Rambler, в сетях «Одноклассники» и «ВКонтакте»[7].

Низкий СРТ по сравнению с телевидением у интернет-площадок, где медийная реклама — баннеры, всплывающие окна и подобные форматы — еще недооценена рынком минимум в 3 раза, хотя в мире СРТ сети Интернет выше в 4 раза, чем в России. С этой точки зрения охвата аудитории Интернет стал более привлекательным, чем телевидение.

После кризиса 2008—2009 гг. доля телевидения в общих бюджетах составила 56%, радио — 4,1%, сети Интернет с учетом и медийной, и контекстной рекламы — 10,6%, а в 2015 г. эти показатели составили 52,9, 4,7 и 14,2% соответственно.

Среди наиболее применяемых медиаметрических показателей для выявления критериев сегментирования аудитории нью-медиа отметим избирательность и потенциал охвата, скорость аккумулирования аудитории и географическую гибкость медиа.

Российский специалист В. Н. Бузин рекомендует применять следующие показатели:

- 1) рейтинг медианосителя — пять типов индикаторов для телевидения (TVR);

- 2) охват — текущий и накопленный по различным периодам (Reach);

- 3) частота контакта с информационным сообщением — средняя и накопленная (Frequency);

- 4) суммарный рейтинг информационной кампании (GRP);

- 5) индекс соответствия данного медиа той или иной социальной группе (Л/, Affinity Index);

- 6) показатели экономической эффективности медиа для определенной социальной группы (СРТ и СРР).

Информация к размышлению

Общие расходы на баннерную рекламу на стационарных компьютерах в 2014 г. снизились на 5%, до 19,1 млрд руб. (без НДС). Из них на видеорекламу пришлось около 4,6—4,8 млрд руб.1.

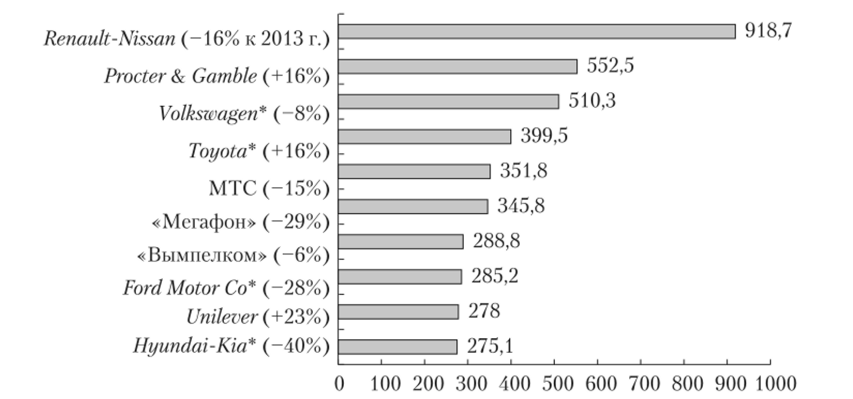

На рис. 3.141 приводится информация по компаниям — крупнейшим заказчикам баннерной рекламы в 2014 г.

Рис. 3.141. Расходы на медийную интернет-рекламу Топ-10 заказчиков баннерной интернет-рекламы в 2014 г., млн руб. (без НДС)2:

* — без учета рекламы дилеров.

Охват целевой аудитории печатного издания показывает, насколько она совпадает с целевой потребительской группой рекламируемого товара или какова доля читателей данного издания в выделенной группе. Охват может быть выражен в абсолютных показателях (количество человек или аудитория одного номера) и в процентах (доля в целевой группе).

На объем аудитории одного номера решающее влияние оказывают тираж издания и его востребованность (популярность) среди определенной ЦА. Как правило, на практике показатель охвата рассчитывается в процентах как отношение аудитории одного номера издания к общей численности ЦА. Например, если один номер журнала «А» читают в среднем 45 тыс. женщин в возрасте от 20 до 40 лет, а всего таких женщин в регионе рекламной кампании 400 тыс., то охват журналом «А» этой целевой аудитории составит:

Индекс соответствия но сути определяет эффективность эфирного события для анализируемого сегмента (табл. 3.29). AI косвенно указывает, насколько тематика средства рекламы соответствует интересам целевой группы, каков показатель запоминаемости, каково внимание к рекламе компании, показывает, насколько аудитория рассматриваемого издания соответствует аудитории рекламируемого продукта.

Таблица 3.29

Пример расчета индекса А/для различных целевых групп.

Средство рекламы. | % от ЦА. | AI |

Телевидение. | 63,8. | |

Радио. | 28,5. | |

Газеты. | 57,9. | |

Журналы. | 28,4. | |

Наружная реклама. | ||

Метро. | 7,5. | |

Транспорт. | 24,3. |

Математически индекс представляет собой отношение охвата изданием целевой аудитории к охвату населения в целом:

где Ct и Си — охваты целевой аудитории и населения соответственно, выраженные в процентах.

Множитель 100 применяют для удобства чтения. Представители ЦА обращают большее внимание на рекламу, если индекс соответствия меньше 100. В этом случае реклама, размещенная в данном СМИ, чаще достигает случайных людей. Индекс соответствия измеряется в абсолютных единицах и должен превышать 100, в противном случае издание выбрано неудачно. Однако и слишком высокие его значения должны насторожить — они являются результатом деления малой величины на еще меньшую. Оптимальные значения этого показателя лежат в пределах от 120 до 400. Если индекс равен 200, значит, целевая аудитория обращается к данному СМИ в 2 раза чаще, чем все население в целом.

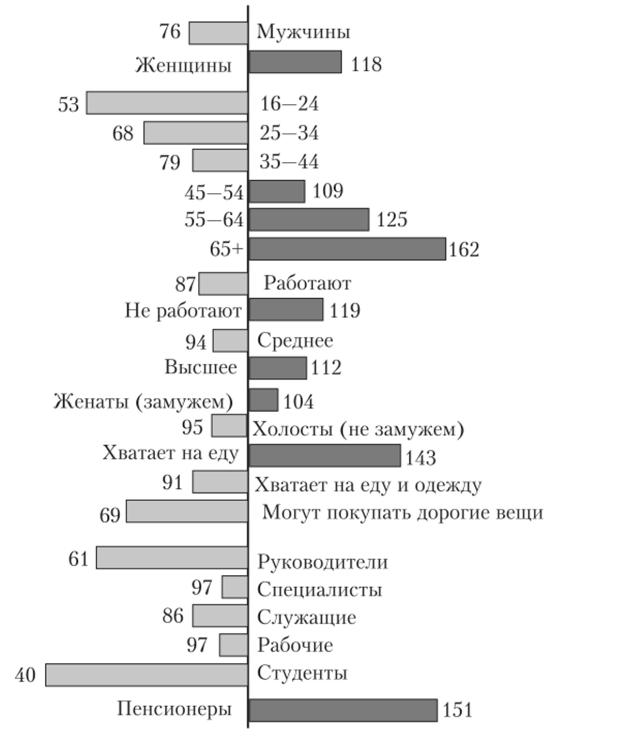

Физически AI применительно к прессе отражает внимательность чтения издания или вовлеченность аудитории. Для примера рассмотрим аудиторию одного московского издания: при расчете индекса рассматривались показатели аудитории этого издания и структура населения всей Москвы (рис. 3.142).

Рис. 3.142. Индекс соответствия (AI).

Поскольку целевой для этого издания является группа малообеспеченных пенсионеров, эффективно сработает реклама товаров, нацеленных именно на такую группу, например, ассортимента сток-центров, лечебных препаратов и т. д.

На практике охват и Affinity Index оцениваются одновременно. Эффективность воздействия рекламного обращения зависит и от формы представления информации. Процесс ее выбора включает в себя следующие действия:

- • принятие решений о широте охвата, частоте появления и силе воздействия рекламы;

- • отбор основных видов средств распространения информации;

- • выбор конкретных носителей рекламы и показатель ее стоимости в расчете на 1 тыс. чел. (СРТ);

- • принятие решения о графике использования средств рекламы.

В исследовании на телевидении учитывается размещение 30-секундных роликов только в федеральном эфире каналов, на радио — только сетевая реклама, транслируемая из Москвы на все регионы вещания станции, в наружной рекламе — кампании на щитах 3×6 м в 40 городах, в кинотеатрах — трансляции минутного ролика в киносетях по всей стране[8][9].

Информация к размышлению

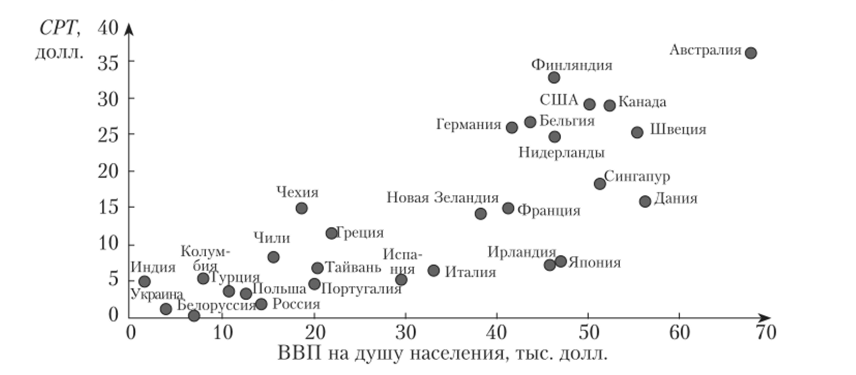

Стоимость размещения на телевидении находится в прямой пропорциональной зависимости от размера ВВП2 (рис. 3.143).

Рис. 3.143. Соотношение ВВП и СРТ в различных странах в 2012 г.

(для аудитории 18+).

Вопросы теории[10]

СРТ определяется по формуле:

СРТ = Стоимость размещения рекламы: Общая численность потенциальных телезрителей • 100%.

СРТ используется в качестве критерия оптимизации медиаплана при выборе различных носителей рекламных сообщений или времени их размещения на одном носителе.

Следующая стоимостная характеристика — стоимость за тысячу контактов CPTOTS. Это цена, которую необходимо заплатить, чтобы рекламу увидсли/услышали 1 тыс. раз, независимо от того, сколько людей реально ее видело/слышало:

Стоимость за тысячу представителей целевой аудитории СРТ Reach — цена, которую необходимо заплатить, чтобы рекламу самостоятельно увидела/услышала тысяча представителей целевой аудитории:

Стоимость за единицу GRP — СРР (от англ. Cost Per Point) — абстрактный коэффициент, характеризующий эффективность расхода денег на проведение рекламной кампании:

Соответственно, чем меньше СРР, гем экономически (т.е. с точки зрения клиента, вкладывающего деньги в рекламу) эффективнее рассматриваемая кампания (если считать основным критерием эффективности получение максимума GRP).

Показатель СРТ позволяет сравнивать между собой затраты на реализацию медиапланов: цена за тысячу обращений к аудитории — одна из таких характеристик.

По сравнению с другими странами показатель СРТ в России при размещении рекламы на телевидении рекордно низок — около 2 долл. Во Франции он составляет 15, в Германии — 26, Бельгии — 27, Швеции — 25, Финляндии — 33, США — 29, Канаде и Китае — 29, Бразилии — 26, Аргентине — 31 долл. Самый высокий показатель у Австралии — 36 долл.

Показатель СРТ газет и журналов в России составил на тот период около 6 долл, (для сравнения: в Латинской Америке уже 67 (журналы) и 62 долл, (газеты); Западной Европе — 24 (журналы) и 39 долл, (газеты); Северной Америке — 15 (журналы) и 54 долл, (газеты); Азии — 16 и 26 долл, соответственно).

В наружной рекламе (рис. 3.144) и сети Интернет российский рынок лидирует по показателю СРТ[. Сильнее всего подорожала наружная реклама —до 36 руб. (на 16%). При этом рекламные щиты оставались на тот период самым дешевым медиа. Зато реклама в газетах и журналах, где показатель СРТ традиционно самый высокий, наоборот, подорожала только на 5%, до 176 и 196 руб. соответственно за 1 тыс. контактов. Медиаинфляция на ТВ составила 10% — до 64 руб., на радио и в Интернете — 15%, до 121 руб. и 180 руб.[11]

Рис. 3.144. Объем и динамика рынка наружной рекламы в России, 2010—2015 гг., млрд руб., %1.

Показатели СРТ свидетельствуют, что радикальные изменения валютных курсов осенью 2014 г. не особенно повлияли на медиаразмещение. Они снизились в наружной рекламе до 35 руб., на радио, в газетах и журналах они остались неизменными, а на ТВ выросли до 126 руб., в Интернете — до 246 руб.[12][13] Так, вторым по доступности для рекламодателей медиа после уличных щитов на то время стало радио, обошедшее телевизионные показатели. Стоимость 1 тыс. телевизионных контактов на телевидении с женской целевой аудиторией 25—45 лет составила 645 руб., в сети Интернет — 364 руб. Для мужчин 16—25 лет телевизионный контакт стоил 2,8 тыс. руб., в сети Интернет — всего 334 руб.

Крупнейшие российские медиаселлеры сосредоточены в Москве, Томске, Новосибирске, Санк-Петербурге, Барнауле.

В 2015 г. в большинстве регионов России продолжилось сокращение общего количества наружных рекламоносителей. В сравнении с 2014 г. оно уменьшилось на 7,8%, и особо коснулось нестандартных конструкций (-19,6%), а также крупноформатных установок (-15,6%) и щитов 6×3м (-10%). В целом по стране доминируют щиты 6×3 м с долей 59,5% от общего количества рекламных поверхностей, у сити-формата — 22,2% (табл. 3.30).

В Москве в 2013—2014 гг. произошло радикальное сокращение наружной рекламы: полностью убрана реклама с временных ограждений и мачт городского освещения, на 87% сократилось количество рекламных поверхностей на стенах зданий и па 83% на крышах. Количество отдельно стоящих конструкций сократилось на 35%.

Таблица 330

Количество рекламных поверхностей основных типов рекламоносителей в 2011—2015 гг., 50 крупнейших городов России.

Тип конструкции. | 2011 г. | 2012 г. | 2013 г. | 2014 г. | 2015 г. |

Щиты 6×3. | |||||

Сити-форматы 1,2×1,8. | |||||

Сити-борды 3,7×2,7. | |||||

Пиллары 1,4×3. | |||||

Крупные формы. | |||||

Прочие формы. | |||||

Всего. | |||||

Изменения (год к году, %). | 1,0. | — 2,2. | — 7,7. | — 4,3. | — 7,8. |

Теория и практика

Нередко специалисты по брендингу и рекламисты сетуют на чрезмерное сокращение фирмами рекламного бюджета, ограниченные временные рамки и отсутствие стратегического планирования, непонимание основ медиапланирования и страх перед инновациями, нежелание налаживать обратную связь с рекламными агентствами[14].

Чтобы избежать недоразумений при работе с агентством, обратите внимание на советы, которые позволят минимизировать ваши затраты. Главное, необходимо постараться уловить атмосферу агентства, протекает ли в нем целенаправленная деятельность, похожи ли его сотрудники на профессионалов, но манере держаться и действовать, присутствует ли в нем творческое начало.

Рекомендуется получить ответы на следующие вопросы.

- 1. Когда основано агентство? Является ли оно частью какой-то группы? Сколько в нем директоров? Являются ли они дипломированными специалистами, сдававшими соответствующие экзамены? Когда и где они получили свои дипломы?

- 2. Сколько в агентстве служащих и каковы их обязанности? Кто нынешний заказчик агентства? Есть ли у этих заказчиков товары или услуги, прямо или косвенно конкурирующие с вашими?

- 3. Имел ли кто-нибудь из руководителей агентства в недавнем прошлом опыт работы на вашем рынке? Если да, с какими марочными товарами или с какими фирмами?

- 4. Можно ли познакомиться с образцами продукции агентства? Согласно ли агентство подготовить — без всяких обязательств с вашей стороны — отчет с рекомендациями общего порядка? Потребует ли агентство оплатить эту работу?

- 5. Какие услуги предлагает агентство? Какие из этих услуг оказывают клиенту штатные сотрудники? Есть ли в агентстве отдел маркетинга?

- 6. Предоставит ли агентство экземпляр общих условий выполнения заказов, включая пояснения относительно методики расчета цен?

- 7. Предоставит ли агентство адреса, скажем, трех клиентов, у которых можно было бы получить отзывы о нем? Можете ли вы посетить агентство, чтобы познакомиться с его сотрудниками и текущей работой?[15]

Источники информации для компаний, на основании которых выстраивается схема переговоров с рекламным агентством, представлены в табл. 3.31.

Источники информации для успешных переговоров с рекламным агентством.

Таблица 331

Источники. | Коммерческие. | Некоммерческие. |

Личные. | Торговые работники Опыт ведения бизнеса Опыт конкурентов. | Коллеги Консультанты Друзья. |

Неличные. | Выставки Каталоги Реклама Стимулирование сбыта. | Статистика Литература Ассоциации СМИ. |

Группа компаний «Алькасар» является одним из ведущих медиаселлеров на российском рекламном рынке и предлагает возможности телеканалов НТВ, ТНТ, Третий канал, ТВ Центр, МИР благодаря 24 филиалам по всей стране.

Группа «Трэнд ВИ», входящая в группу компаний «Видео Интернешнл», является крупнейшим региональным медиаселлером и занимается реализацией рекламных возможностей российского ТВ и радио. При этом «Трэнд В И» создала уникальную региональную сеть, в которую входят 25 дочерних компаний в крупнейших городах России, налажено сотрудничество с 63 эксклюзивными партнерами-селлерами и компаниями-операторами в 80 российских городах. На сегодняшний день в компании работает свыше 1400 сотрудников. Группа «Трэнд ВИ» обслуживает федеральные, сетевые (размещение в региональных блоках) и локальные телеканалы.

Информация к размышлению

К 2015 г. запрещена реклама на неэфирных телеканалах, доля иностранного контента в которых больше 25%. Иностранным считается контент, при производстве которого более 50% сметы оплачивается зарубежными организациями и частными лицами. Реклама на эфирных каналах разрешена независимо от происхождения контента.

Таким образом, в начале 2015 г. в корне поменялся состав игроков на рекламном рынке кабельных и спутниковых телеканалов. Иностранные телеканалы (с зарубежным контентом) вынужденно отказались от размещения рекламы. Риск рекламных инвестиций в такие телеканалы существенно повысился в силу неопределенности с исполнением законодательных ограничений или их возможного ужесточения. Как следствие, упал спрос.

Все это привело к тому, что в первом квартале 2015 г. сегмент показал рекордно низкую динамику к аналогичному периоду прошлого года (-59%)Г.

Vi — один из крупнейших продавцов медийной рекламы в Рунете[16][17]. Его подразделение IMHO Vi эксклюзивно реализует рекламные места на более чем 35 интернет-порталах и тематических сайтах, в электронных СМИ, их мобильных версиях и приложениях. В 2015 г. возможности компании распространились на рекламу в социальных сетях и видеорекламу в Сети. IMHO Vi объявила об эксклюзивном партнерстве по продаже премиальных форматов рекламы с крупнейшей в мире социальной сетью Facebook. Форматы в основной ленте Facebook и правой колонке будут продаваться по фиксированному СРМ.

Advertising Media Group — крупное федеральное коммуникативное агентство, основная специализация которого — рекламные носители outdoor и indoor на автозаправочных станциях России.

Система программатик-маркетинга Soloway первой в России раскрыла весь потенциал программных закупок медийной рекламы и помогает рекламодателям достигать любых маркетинговых целей в Интернете: брендмегрики, целевые действия, заявки и заказы, взаимодействие с баннером, события в видеорекламе и т. п.

Еще одна структура, Orlis Media, представляет собой сеть инновационных медийных носителей, позволяющих донести рекламное сообщение до аудитории с помощью мониторов, установленных в лифтовых кабинах жилых домов в Москве.

Компания Street Media занимает лидирующие позиции на рынке производства и размещения наружной рекламы г. Томска и СФО: таблички, объемные буквы, лайтбоксы, неоновые и световые вывески, штендеры, стелы, рекламные щиты и многое другое.

«Дизайнмастер» — крупная федеральная компания, являющаяся лидером, но размещению наружной рекламы в Сибири.

В 2015 г. подтверждаются прогнозы медиаселлеров, и телевидение сохраняет свою долю в общих рекламных бюджетах примерно в 52,9, радио — 4,7 и Интернет — 14,2%. Причина большой доли телевидения в том, что отечественный рекламный рынок сформирован транснациональными корпорациями. Для них товары повседневного спроса, продвигаемые на телевидении, являются основным драйвером продаж.

С 2017 г. телеизмерения будут проводиться во всех городах, а не только с населением 100 тыс. чел. Всего в России 1097 городов, в которых проживает почти 98,8 млн чел.[18] В 4056 домохозяйствах в 76 городах установлены пиплметры, фиксирующие телесмотрение каждого члена семьи — всего 67,5 млн чел.[19]

Сбывается прогноз о росте мировой интернет-рекламы в 6 раз по сравнению с традиционными СМИ. В Норвегии, Швеции и Великобритании на онлайн-рекламу расходуется более 10% рекламных бюджетов, в 2010 г. до такого же уровня поднялись рынки Австралии, США, Канады, Дании, Израиля, Южной Кореи, Тайваня. Лидер по наибольшей доле онлайнрекламы — Великобритания, где на нее приходится пятая часть всех рекламных затрат.

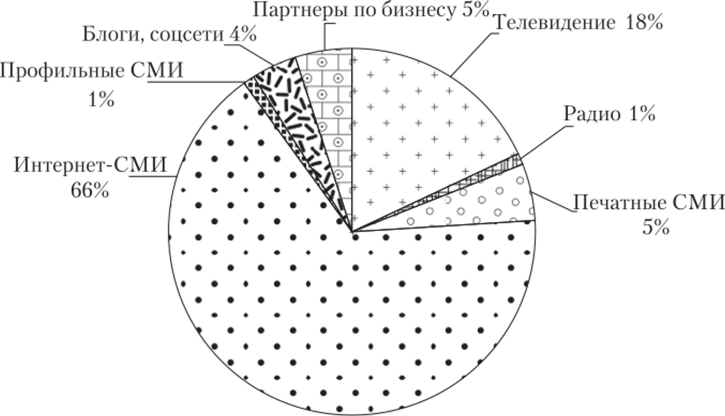

Российский средний класс также охотно переключается с печатной на онлайн-рекламу, а аналитики говорят о переходе рекламного рынка на новую модель (рис. 3.145). Кроме ставших традиционными визуальных форм рекламы в сети Интернет (баннеры, всплывающие окна и т.н.) настоящий бум пережила поисковая и контекстная реклама в сети Интернет, развитие которой напрямую зависит от технической доступности услуги.

Рис. 3.145. Основные источники информации российского среднего класса1.

Несмотря на то что редакция Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе», вступившая в силу в июле 2006 г., привела к сокращению допустимого объема рекламы на телевидении на четверть, часть рекламодателей отказалась от Д7Х-активности в пользу телевидения, которое эффективно с точки зрения быстрого и максимального охвата населения. При этом закон существенно повлиял на структуру рекламных затрат в прессе: газеты продемонстрировали рост благодаря возросшему интересу рекламодателей к регионам.

Телереклама — лидер благодаря использованию спецэффектов: цвета, звука, плана, ракурса, монтажа, а также вследствие наличия чрезвычайно «низкого информационного барьера», что легко подавляет волю психологически слабого адресата. Как известно, телеаудитория традиционно продается по стоимости пункта рейтинга (GRP), а онлайн-реклама, включая видео — по стоимости тысячи контактов (СРМ). Между тем телекомпании предлагают свой контент через сеть Интернет, что приводит к большей фрагментации рынка онлайн, и иногда ведет к снижению линейного телесмотрения. Таким образом, общее потребление телевизионного контента необязательно сокращается.

Как показали исследования медиарекламной группы Dentsu, сейчас в Японии свыше 70% населения смотрят телевизионные программы[20]

с использованием различных гаджетов. Подобный подход меняет саму технологию продвижения рекламных возможностей. Вот почему телевидению нужны показатели, которые обеспечивали бы более точное сопоставление двух типов инвентаря — линейного и онлайн. В этом случае вопрос заключается в том, какой именно показатель (GRP или СРМ) предпочтительно использовать. Опыт Европы показывает, что телесмотрение остается телесмотрением и в Интернете, кроме того, телевидению важны охват и частота. Поэтому важно «измерять СЯРлля онлайн-рекламы (а не наоборот — СРМ для линейного телесмотрения)»[21].

Телереклама обращается к аудитории так же, как это делает уверенный в своих возможностях человек, а отсутствие обратной связи еще больше усиливает значение процесса коммуникации. Реклама лучше запоминается, если в ней часто появляется изображение марки, упаковки и информация об основных характеристиках продукта, но при этом в ней должен быть определенный сюжет.

Следует дифференцировать формы присутствия рекламы на телевидении:

- 1) прямая реклама — ролики в рекламных блоках;

- 2) спонсорство — реклама, интегрированная в передачу в виде рекламных заставок, размещение логотипа;

- 3) product placement — органичное внедрение рекламы товара в сюжетную ткань фильма или другого произведения.

Информация к размышлению

Показатели эффективности спонсорства (т.е. во сколько раз оно эффективней прямой рекламы) колеблются от 2,8 (спонсорские заставки) до 3,2 раз (product placement, устное объявление и т. д.).

Сегодня спонсорство — это самое эффективное решение для демонстрации товара, методов его применения и рассказа о его полезных свойствах. Исследования показывают, что зритель более лоялен к спонсорской рекламе: во время прямых блоков аудитория резко переключается на другой канал (более 40% опрошенных), к тому же у зрителя больше доверия к мнению любимого ведущего (прислушиваются к мнению, либо следуют рекомендациям около 66%), чем к «эксперту» из рекламы. Для 81% респондентов, которые уделяют просмотру телевизора от одного до пяти часов ежедневно и избирательны в выборе программы, наиболее интересная информация предоставляется в материалах, озвучиваемых внутри программы (объявления ведущих, продукция в студии и т. д.) [22].

Российский телеэфир подвержен изменениям, проявившимся в свое время на рынке США — доля российских национальных каналов будет постепенно сокращаться. В США 40 лет назад три крупнейшие сети занимали до 90% эфира. Сейчас их доля составляет меньше половины: остальной эфир делят развлекательные, спортивные, детские, деловые и музыкальные каналы.

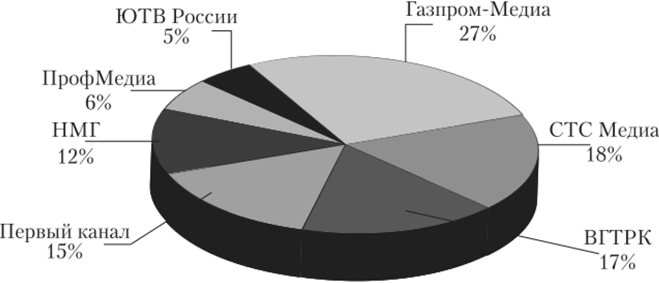

Однако на сегодняшний день структура российского медиарынка — формирующаяся олигополия (рис. 3.146).

Рис. 3.146. Структура российского медиарынка в посткризисном 2012 г.1.

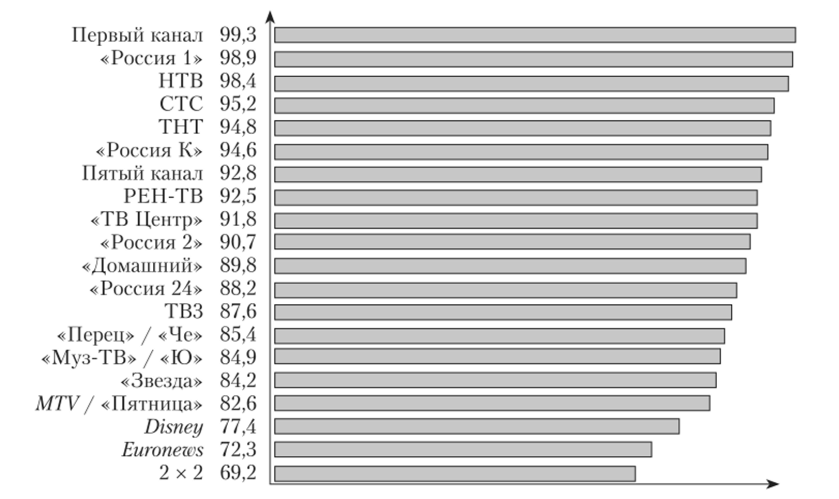

В 2011 г. 19% домохозяйств, или 10,3 млн семей, уже были подключены к цифровому телевидению. В 2015 г. Россия полностью перешла на этот формат вещания. Российские медиахолдинги активно участвуют в этом высокодоходном сегменте медийного бизнеса (рис. 3.147).[23][24]

Рис. 3.147. Доступность федеральных телеканалов в крупных городах (прием телеканалов в городах с населением свыше 100 тыс. чел.), % от всех домохозяйств2, 2014 г.:

в сентябре 2012 г. на частоте «Муз-ТВ» заработал канал «Ю», в 2013 г. на частоте МТУ — «Пятница», в 2015 г. на частоте «Перца» — «Че».

Несмотря на то что еще недавно фактическая стоимость пункта рейтинга у сетевых каналов была в 1,5—2 раза ниже, чем у федеральных, сейчас происходит постепенное выравнивание цен. В связи с сокращением времени, уделяемого зрителями рекламе на зрелых рынках, среднее число кадров на единицу рекламы, например, возросло с 8 в 1978 г. до 13 в 1991 г.[25]

Поэтому уровень запоминаемости рекламы и ее убедительности также увеличивается: если оператор снимает под определенным ракурсом, чтобы товар выглядел в кадре четче, реклама принимается более благосклонно на всех телеканалах.

Информация к размышлению

Поданным различных исследований, количество «избегателей» рекламы на радио в 2,7 раза ниже, чем на телевидении (рис. 3.148).

Рис. 3.148. «Избегатели» рекламы: дифференциация по носителям, %2.

- [1] Данные компании Vi.

- [2] Данные Zenith Optimedia.

- [3] Advertising expenditure forecast // Zenith optimedia. 2015. Dec.

- [4] Соболев С. Телевидение теряет чувство контакта. Интернет и радио становятся болеевыгодными рекламоносителями // Коммерсантъ. 01.11.2010. С. 13.

- [5] Данные компаний Aegis и Media Initiative.

- [6] Кейс предоставлен А. Астафьевым, сооснователем и директором по развитию креативного агентства Interium.

- [7] Показатели по всем медиа рассчитаны для россиян старше 18 лет, учитывают возможные скидки и приводятся с НДС. Данные Aegis Media приводятся по источнику: Соболев С. Телевидение теряет чувство контакта. Интернет и радио становятся более выгоднымирекламоносителями // Коммерсантъ. 01.10.2010. С. 13.

- [8] Соболев С. Телевидение теряет чувство контакта. URL: http://wwvv.kommersant.ru/doc/1 532 431.

- [9] Исследования рекламных расценок, но всем медиа за 2013 год // Adlndex. 13.08.2013.URL: http://adindex.ru/piiblication/analitics/budget/2013/08/13/101 223.phtml.

- [10] Катернюк А. В., Марченко О. Г. Современные рекламные технологии: коммерческаяреклама: монография. Владивосток: ВГУЭС, 2000.

- [11] Исследования рекламных расценок по всем медиа за 2013 г. // Adlndex. 13.08.2013.URL: http://adindex.ru/publication/analitics/budget/2013/08/13/101 223.phtml.

- [12] Оценка ЭСПАР-Аналитик приводится по источнику: Березкин А. В. Наружная рекламав 2015 году // Российский рекламный ежегодник 2015. С. 199.

- [13] Данные агентства Initiative рассчитаны для россиян старше 18 лет, хотя обычно рекламодатели считают целевой аудиторией более узкие сегменты.

- [14] В основу положен материал: Reischauer С. Kreative ohne ruhm und ehre //Wirtschaftswoche. 1999. № 19.

- [15] Картер Г. Эффективная реклама. М.: Прогресс, 1991. С. 258—259.

- [16] Российский рекламный ежегодник 2015. С. 179.

- [17] Топ-20 агентств в рубрике «Медиаселлеры» РРАР-2016 // Alladvertising.ru. URL: http://www.alladvertising.ru/top/mediasellers.

- [18] Данные Росстата.

- [19] Соболев С. Телеканалы стремятся к нулю. Измерять аудиторию будут по всей стране //Коммерсантъ. 16.09.2013. URL http://www.kommersant.ru/doc/2 279 967.

- [20] Данные Aegis Media.

- [21] 2 Назаров М. М. Алгоритмические продажи рекламы: взгляд европейских ТВи радиоселлеров // Российский рекламный ежегодник 2015. С. 116.

- [22] Данные исследования: Социально-правовой анализ преимущества спонсорскойрекламы // Российский рекламный ежегодник 2015. С. 108.

- [23] Данные но: Рейтинг медиахолдингов России и стран СНГ // РБК. 03.06.2013. URL: http://www.rbc.ru/newspaper/2013/06/03/56cla2a49a7947406ea09abb. В 2014 г. «Газпром-Медиа» приобрел активы холдинга «ПрофМедиа».

- [24] Данные TNS Russia по итогам опроса жителей 164 городов с населением свыше 100 тыс. чел.

- [25] 2 Батра Р., Майерс Дж. Дж.} Аакер Д. Рекламный менеджмент. М.; СПб.: Вильямс, 1990.