Прямой метод построения отчета о движении денежных средств

Главным элементом поступлений от основной деятельности является чистая выручка от реализации товаров и услуг. Однако показатель выручки от реализации, приведенный в отчете о финансовых результатах, не содержит информации о том, сколько денег реально поступило на счет предприятия. Поэтому для определения этой величины необходимо скорректировать выручку на изменения, произошедшие в счетах… Читать ещё >

Прямой метод построения отчета о движении денежных средств (реферат, курсовая, диплом, контрольная)

При его использовании раскрываются основные виды валовых денежных поступлений и выплат.

Выделяют следующие достоинства этого метода:

- • позволяет показать основные источники притока и направления оттока денежных средств;

- • дает возможность делать оперативные выводы относительно достаточности средств для платежей по различным текущим обязательствам;

- • непосредственно привязан к кассовому плану (бюджету денежных поступлений и выплат);

- • устанавливает взаимосвязь между реализацией и денежной выручкой за отчетный период и др.

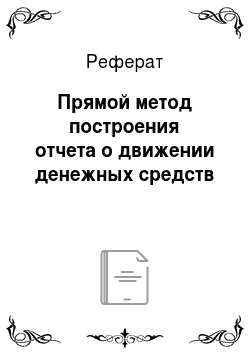

Рис. 3.6. Отчет о движении денежных средств ПАО «МТС» за 2013—2015 гг.

Информация об основных видах денежных поступлений и выплат может быть получена:

- • из учетных записей фирмы;

- • баланса и отчета о финансовых результатах путем корректировки соответствующих статей.

В первом случае специалисты, ответственные за формирование отчетности, анализируют движение денежных средств, но различным счетам бухгалтерского учета и классифицируют денежные потоки по видам деятельности (операционной, финансовой или инвестиционной).

Однако на практике большинство предприятий ежедневно осуществляют огромное количество операций, вызывающих движение денежных средств, поэтому их довольно трудно анализировать и классифицировать. В этой связи метод построения на основе учетных данных зачастую оказывается слишком трудоемким даже для внутренних бухгалтерских служб. Кроме того, он неприемлем для внешних пользователей, которые не имеют доступа к учетным данным предприятия, составляющих его коммерческую тайну.

В этой ситуации более простым и универсальным способом является использование данных баланса и отчета о финансовых результатах с соответствующими корректировками.

Главным элементом поступлений от основной деятельности является чистая выручка от реализации товаров и услуг. Однако показатель выручки от реализации, приведенный в отчете о финансовых результатах, не содержит информации о том, сколько денег реально поступило на счет предприятия. Поэтому для определения этой величины необходимо скорректировать выручку на изменения, произошедшие в счетах дебиторской задолженности, путем вычета последних.

Для производства товаров и услуг предприятие осуществляет закупки сырья и материалов. Подобные операции ведут к увеличению счетов товарных запасов в активе баланса, а также счетов к оплате (кредиторской задолженности) в пассиве. В процессе реализации продукции счета товарных запасов уменьшаются, а статья «Стоимость проданных товаров и услуг» в отчете о финансовых результатах увеличивается. При этом происходит также снижение счетов к оплате. Этот элемент денежного потока может быть определен следующим образом:

Платежи поставщикам = Стоимость проданных товаров и услуг +.

+ Изменения в товарных запасах — Изменения в счетах к оплате.

Следующий элемент денежного потока от основной деятельности связан с прямыми и накладными расходами, а также текущими процентными выплатами. Эту информацию можно получить из отчета о финансовых результатах. Следует обратить особое внимание на то обстоятельство, что неденежные выплаты (амортизация и т. п.) при этом исключаются из расчетов. Необходимо также скорректировать поток на изменения в любых отсроченных расходах, включая процентные, поскольку часть из них может быть только начислена, но реально не выплачена в данном периоде. Таким образом, следует вычесть изменения в прочих отсроченных платежах (задолженность по заработной плате, текущие процентные выплаты, прочие статьи кредиторской задолженности).

Последним элементом денежного потока от основной деятельности являются выплаты в бюджеты и налоги. И вновь обращаем внимание на то, что подобные расходы, отраженные в отчете о финансовых результатах, могут не совпадать с реально осуществленными выплатами. Их отчетная величина должна быть скорректированная на изменения, произошедшие в соответствующих статьях баланса за период. При этом необходимо вычесть величину чистого прироста данных статей либо прибавить величину их чистого снижения.

Общая схема построения отчета о денежных потоках от операционной деятельности прямым методом представлена в табл. 3.6.

Таблица 3.6

Схема определения денежного потока от основной деятельности.

№ стр. | Показатель. |

+ Чистая выручка от реализации. | |

+ (-) Уменьшение (увеличение) дебиторской задолженности. | |

+ Авансы полученные. |

№ стр. | Показатель. |

= Денежные средства, полученные от клиентов | |

(-) Себестоимость реализованных продуктов и услуг. | |

+ (-) Увеличение (уменьшение) товарных запасов. | |

+ (-) Уменьшение (увеличение) кредиторской задолженности. | |

+ (-) Увеличение (уменьшение) по расходам будущих периодов. | |

+ Общехозяйственные, коммерческие и административные расходы. | |

+ (-) Уменьшение (увеличение) прочих обязательств. | |

= Выплаты поставщикам и персоналу | |

(-) Процентные расходы. | |

+ (-) Уменьшение (увеличение) начисленных процентов. | |

+ (-) Уменьшение (увеличение) резервов под предстоящие платежи. | |

+ (-) Внереализационные / прочие доходы (расходы). | |

= Процентные и прочие текущие расходы и доходы | |

(-) Налоги. | |

+ (-) Уменьшение (увеличение) задолженности / резервов по налоговым платежам. | |

+ (-) Увеличение (уменьшение) авансов по налоговым платежам. | |

= Выплаченные налоги | |

Денежный поток от операционной деятельности (стр. 4 — стр. 11 — стр. 16 — стр. 20). |

Руководствуясь изложенным, сформируем отчет о денежных потоках для корпорации «М» из примера 3.1.

Прежде всего определим величину денежного потока от основной деятельности (табл. 3.7).

Таблица 3.7

Определение денежного потока от основной деятельности для

корпорации «М»

№ стр. | Показатель. | Сумма, тыс. руб. |

Чистая выручка от реализации. | 830 200. | |

(-) Увеличение дебиторской задолженности. | — 7500. | |

= Денежные средства, полученные от клиентов | 822 700. | |

Себестоимость реализованных продуктов и услуг. | 539 750. | |

(+) Увеличение товарных запасов. | 34 400. | |

(-) Увеличение кредиторской задолженности. | — 15 300. | |

(+) Общехозяйственные, коммерческие и административные расходы. | 162 550. |

№ стр. | Показатель. | Сумма, тыс. руб. |

= Выплаты поставщикам и персоналу | 721 400. | |

Процентные расходы. | 20 000. | |

(-) Увеличение процентов к уплате. | — 500. | |

(-) Резервы предстоящих платежей. | — 500. | |

= Процентные и прочие текущие расходы и доходы | 19 000. | |

Налоги. | 17 390. | |

(-) Увеличение задолженности, но налоговым платежам. | — 5390. | |

= Выплаченные налоги | 12 000. | |

Денежный поток от операционной деятельности (стр. 3 — стр. 8 — стр. 12 — стр. 15). | 70 300. |

Следующим этапом является определение денежного потока от инвестиционной деятельности. Осуществим расчет данной величины, руководствуясь табл. 3.2 и схемой, приведенной на рис. 3.4. Результаты расчета представлены в табл. 3.8.

Таблица 3.8

Денежный поток от инвестиционной деятельности

№ стр. | Показатель. | Сумма, тыс. руб. |

Прирост долгосрочных активов. | — 79 000. | |

Прирост нематериальных активов. | — 25 000. | |

Прирост прочих оборотных активов. | — 300. | |

= Денежный поток от инвестиционной деятельности. | — 104 300. |

Заключительным этапом является определение денежного потока от финансовой деятельности. Осуществим расчет данной величины, руководствуясь схемой, приведенной на рис. 3.5. Результаты расчета представлены в табл. 3.9.

Денежный поток от финансовой деятельности

Таблица 3.9

№ стр. | Показатель. | Сумма, тыс. руб. |

Прирост долгосрочных обязательств. | 54 000. | |

Выплата дивидендов. | — 15 000. | |

= Денежный поток от финансовой деятельности. | 39 000. |

Таким образом, чистый денежный поток корпорации «М» за отчетный период равен:

70 300 — 104 300 + 39 000 = 5000 тыс. руб.

Недостатком рассмотренного метода является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения абсолютного размера денежных средств предприятия.

В оперативном управлении прямой метод определения денежного потока может использоваться для контроля за процессом формирования прибыли и получения выводов относительно достаточности средств для платежей по текущим обязательствам. В долгосрочной перспективе прямой метод расчета величины денежного потока дает возможность оценить ликвидность предприятия, поскольку детально раскрывает движение денежных средств на счетах, а также показывает степень покрытия инвестиционных и финансовых потребностей предприятия имеющимися у него денежными ресурсами.