Современное состояние актуарных расчетов

Существуют разные определения актуарных расчетов с точки зрения их места в страховой деятельности. Это система математических и статистических методов, с помощью которых производится исчисление тарифов по любому виду страхования, где можно применить методы математической статистики, для определения финансовых взаимоотношений страхователя и страховщика. Можно рассмотреть более узко (профильный… Читать ещё >

Современное состояние актуарных расчетов (реферат, курсовая, диплом, контрольная)

Сегодня актуарий — это не только специалист по страховой математике, владеющий теорией актуарных расчетов, занимающийся разработкой методологии и исчислением страховых тарифов, расчетами резерва страховых взносов по видам страхования, определением размеров ссуд, но договорам страхования жизни и пенсий и т. д. Актуарий на основе статистической информации определяет закономерности и прогнозирует тенденции изменений. В актуарных теориях применяются новейшие достижения математики, статистики, финансов и компьютерной технологии.

Актуарные технологии широко применяются в практике работы тех хозяйствующих субъектов, чья деятельность связана с возникновением финансовых обязательств, зависящих от неопределенно большого числа факторов и рисковых обстоятельств. Свою деятельность на основе актуарных расчетов строят пенсионные и медицинские фонды, фирмы, специализирующиеся в области финансов и инвестиций (банковские и другие нестраховые финансовые институты), и страховые организации. Современные актуарные методы и технологии применяются в большинстве стран, где достаточно долго используется схема пенсионного обеспечения. Особую роль актуарии играют в системе страхования.

Существуют разные определения актуарных расчетов с точки зрения их места в страховой деятельности. Это система математических и статистических методов, с помощью которых производится исчисление тарифов по любому виду страхования, где можно применить методы математической статистики, для определения финансовых взаимоотношений страхователя и страховщика. Можно рассмотреть более узко (профильный подход) — модели финансовых расчетов страхового тарифа, резервов страховщика и его инвестиционных доходов по разным видам страхования. Сегодня наиболее распространен (традиционен) подход к актуарным расчетам как к вычислениям, отражающим в виде математических формул механизм образования и расходования накопленного страхового фонда в долгосрочных страховых операциях (например, страхование жизни и пенсии), связанных с продолжительностью жизни населения. С их помощью определяется доля участия каждого страхователя в создании страхового резерва, т. е. устанавливаются размеры тарифных ставок, премий по отдельным договорам страхования, а также размер резерва взносов.

Возникновению и развитию теории актуарных расчетов способствовали методы, взятые из различных областей науки. На размер тарифа оказывают существенное влияние два фактора: степень вероятности наступления страхового случая и неопределенный размер ущерба, поэтому здесь будет задействована теория вероятностей. Если мы говорим о видах личного страхования, то здесь решающим фактором выступает возраст застрахованных, который дифференцирует размер тарифной ставки, и тогда необходимо обращаться к демографической статистике. Для страхования жизни является необходимым использование долгосрочных финансовых исчислений (например, дисконтирование, начисление сложных процентов), которые позволяют учитывать инвестиционный доход как при расчете премии, так и при привлечении страховщиком к участию в прибыли страхователей.

Проведение актуарных расчетов имеет достаточное число целей, которые подчеркивают их особенности. В первую очередь необходимо говорить об определении и анализе расходов на страхование конкретного объекта (себестоимость страховой услуги) и расчет тарифа по любому конкретному виду страхования (стоимости услуги). Кроме того, сюда же можно отнести: оценку финансовой устойчивости страховой организации (расчет специальных результатов) с учетом вероятности реализации риска; прогнозирование; сторнирование (от сторно — прекращение) страховых договоров и экспертную оценку его влияния на эффективность страховых операций; исследование нормы ссудного процента и тенденций его изменения во времени; выработку рекомендаций для принятия решений по корректировке финансовой и тарифной политики (мониторинг); отслеживание изменений в закономерностях колебаний страхового тарифа.

Актуарные расчеты также позволяют решать множество задач, к которым относятся, например:

- • классификация рисков и их оценка как в отдельных рисковых группах, так и в целом по страховой совокупности;

- • математическое обоснование необходимых расходов на ведение дел и размеров резервов страховщика;

- • расчеты математической вероятности наступления страховых событий, определение частоты и степени тяжести ущерба;

- • исследование нормы вложения капитала (процентной ставки) при использовании страховщиком временно свободных средств в качестве инвестиционных ресурсов;

- • построение актуарной модели, позволяющей гибко реагировать на изменения.

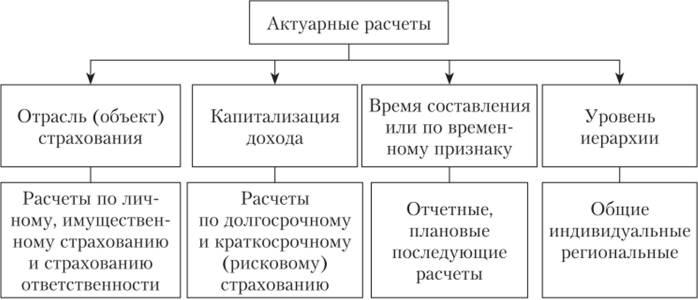

Исходя из задач по финансовым отношениям, по исследованиям тарифов, актуарные расчеты можно классифицировать по следующим признакам (критериям): отрасли (объекты) страхования, капитализация доходов, время составления и уровень иерархии (рис. 5.5).

Рис. 5.5. Классификация актуарных расчетов по четырем признакам.

В каждой стране существует своя организация актуарных расчетов. Условно деятельность актуариев в мировой практике можно подразделить на две группы:

- 1) работающие в специализированных внутренних департаментах, связанных с конкретными областями (например, департаменты внутри фонда здравоохранения, пенсионного фонда или системы социального обеспечения). Этот подход принят в США, Финляндии, Японии;

- 2) независимые многопрофильные актуарные департаменты, которые обслуживают потребности различных правительственных клиентов. Подобные департаменты существуют в Австралии, Великобритании, Канаде.

Следовательно, актуарии могут работать и получать доход государства, от частного сектора и международных клиентов.

Спектр функций актуарных служб достаточно широк. Например, обеспечение необходимой жизнеспособности или оценка последствий политических изменений для финансовых схем; подготовка таблиц смертности и прогнозов численности населения; предоставление актуарных консультаций по различных вопросам; рекомендации по установлению надлежащих ставок премий, добавок к пенсиям.

Иначе говоря, одним из важных вопросов обоснования договоров страхования является вопрос о методике актуарных расчетов, т. е. расчете расходов, которые может иметь страховщик при страховании любого имущественного интереса. Или, можно сказать, что это стоимость услуг, оказываемых страховщиком страхователю. Исходя из этой стоимости рассчитывается оптимальный размер страхового тарифа. Развитие страхового рынка в России, появление новых секторов на нем повышают требования к квалификации сотрудников страховой организации, что отражено в Законе об организации страхового дела в Российской Федерации.

Современные проблемы актуарных расчетов заключаются в основном в трудностях предсказания экономических условий и поведенческих значений изменений в законодательстве, имеющих возрастающее значение в долгосрочной перспективе. В России на данный момент практически отсутствует централизованная служба актуарных расчетов. В отраслях экономики, где необходимо проведение актуарного оценивания, имеются на общественных началах представители профессии актуария: Коллегия пенсионных актуариев, российская коллегия аудиторов, российское общество оценщиков и др. В нашей стране пока применяются зарубежные методологии актуарных расчетов, но они не всегда могут гарантировать достоверность результатов из-за российской специфики некоторых показателей и ведения статистической базы.

Однако актуарная наука не стоит на месте, а учитывает современные достижения и применяет и их для оптимизации размера премий, страховых резервов и прогнозирования будущих денежных потоков. В 1985 г. Джереми Гофорд (Jeremy Goford) — австралийский актуарий — предложил концепцию «Цикл актуарного управления». По своей сути он представляет связь финансового менеджмента и актуарного анализа. Так же как и сами актуарные расчеты, эту концепцию вначале применили для долгосрочных видов страхования жизни, пенсионного обеспечения, а потом и для всех финансовых операций. Цикл состоит из девяти составляющих, необходимых для создания нового страхового продукта: от создания и изменения предпосылок через моделирование ситуации к мониторингу, который позволяет замкнуть этот цикл. Вывод — актуарный анализ не должен ограничиваться оценкой премий и резервов, но и должен изучать будущие денежные потоки.