Анализ учета затрат на производство

Возникшая в настоящее время ситуация, при которой в организации существуют два вида учетной политики (для финансового учета и налогообложения), является переходной. Если действующий традиционный бухгалтерский учет методологически и организационно строго регламентирован, то налоговым учетом пока не введена обязательная документация, так как каждый налогоплательщик организует его самостоятельно… Читать ещё >

Анализ учета затрат на производство (реферат, курсовая, диплом, контрольная)

В практике АТО после введения в действие Налогового кодекса Российской Федерации (НК РФ) используются, как минимум, три разновидности учета: налоговый, финансовый и управленческий.

Не следует считать, что это три различных, независимых вида учета. Однако наличие нескольких видов учета ставит перед финансово-экономической службой АТО ряд актуальных вопросов, требующих незамедлительного решения.

Налоговый учет[1] проводится под руководством Министерства РФ по налогам и сборам согласно Налоговому кодексу РФ. Система налогового учета организуется налогоплательщиками самостоятельно, исходя из принципа последовательности применения норм и правил данного учета для целей налогообложения в рамках учетной политики АТО.

Финансовый учет (в отдельных публикациях отождествляется с бухгалтерским, что экономически и организационно неправильно) выполняется под началом Министерства финансов РФ в соответствии с Планом счетов и Правилами бухгалтерского учета. Он предназначен для фиксации, оценки и контроля денежных потоков, финансовых активов и пассивов организации.

Управленческий учет ведется администрацией в интересах непосредственно организации и собственников. Это внутренний учет, который используется в системе менеджмента АТО для повышения эффективности производства и принятия экономически обоснованных управленческих решений.

Возникшая в настоящее время ситуация, при которой в организации существуют два вида учетной политики (для финансового учета и налогообложения), является переходной. Если действующий традиционный бухгалтерский учет методологически и организационно строго регламентирован, то налоговым учетом пока не введена обязательная документация, так как каждый налогоплательщик организует его самостоятельно. Бухгалтерскому учету свойственна двойная (диграфическая) запись, при налоговом используется простой (униграфический) метод записи. В будущем, причем самом недалеком, останется одна система учета, при которой все правила бухгалтерского учета будут приведены в соответствие с требованиями НК РФ. Сохранится традиционная двойная запись, а результаты будут представляться в виде унифицированных таблиц. Поэтому следует ожидать принятия ряда документов нормативного характера по унификации налогового и финансового учетов для всей бухгалтерской деятельности.

Согласно ст. 253 НК РФ расходы, связанные с производством и (или) реализацией, подразделяются на следующие группы: 1) материальные; 2) расходы на оплату труда; 3) суммы начисленной амортизации; 4) прочие расходы.

Рассмотрим основные положения учета по приведенным группам элементов затрат.

Основной статьей материальных расходов являются расходы на приобретение сырья и материалов, которые используются при производстве товаров (услуг, работ) и (или) образующих их основу либо являющихся в них необходимым компонентом для обеспечения технологического процесса, а также на другие производственные и хозяйственные нужды. Вместе с этими расходами учитываются расходы на приобретение комплектующих изделий и полуфабрикатов, подвергающихся монтажу и (или) дополнительной обработке, а также топлива, воды и энергии всех видов, расходуемых на технологические цели, отопление зданий, выработку и передачу энергии.

Налоговому учету по группе расходов на оплату труда подвергаются в основном те же затраты, что и в финансовом учете: оплата труда основного производственного персонала, включая премии всем категориям работников за производственные результаты, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, а также расходы, связанные с содержанием этих работников, предусмотренные трудовыми контрактами и (или) коллективными договорами.

Что касается учета амортизируемого имущества, то по этому элементу производственных расходов существовали и существуют различные точки зрения и методики расчета. Имущество (подвижной состав, здания, сооружения, оборудование и т. д.), результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на правах собственности и используются для извлечения доходов, являются амортизируемым имуществом. К этому виду имущества не относятся земля, объекты природопользования (вода, недра и другие природные ресурсы), материально-производственные запасы, товары, ценные бумаги и другие средства производства, имущество, начальная стоимость которого не превышает 10 тыс. руб., а срок службы составляет, как правило, до одного года (12 мес). Нематериальные активы признаются амортизируемыми, если они используются в производственной деятельности или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 мес).

Начисление амортизации при различных видах учета может осуществляться разными методами: при финансовом — линейным, а также методами уменьшаемого остатка и списания стоимости по сумме чисел лет срока полезного использования, пропорционального объему продукции; при налоговом — линейным и нелинейным.

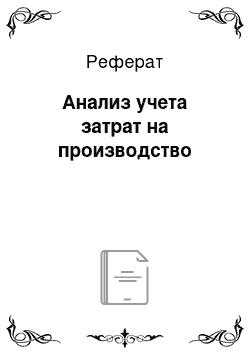

При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение первоначальной (восстановительной) стоимости и нормы амортизации, рассчитанной для конкретного объекта. Норма амортизации, % по отношению к амортизируемой стоимости объекта, определяется по формуле.

где ла — срок полезного использования объекта амортизируемого имущества, мес.

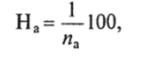

Расчет нормы амортизации, %, при нелинейном методе и тех же обозначениях проводится с помощью соотношения.

С месяца, следующего за тем месяцем, в котором остаточная стоимость амортизируемого объекта достигнет 20% первоначальной (восстановительной) стоимости этого объекта, амортизация начинает исчисляться в такой последовательности: во-первых, остаточная стоимость амортизируемого имущества принимается в качестве базовой стоимости для дальнейших расчетов; во-вторых, сумма начисленной амортизации за один месяц определяется делением базовой стоимости данного объекта на число месяцев, оставшихся до окончания срока полезного использования амортизационного имущества.

Согласно п. 3 ст. 258 гл. 25 НК РФ все амортизируемое имущество объединено в десять групп в зависимости от срока его полезного использования: 1 группа — от 1 года до 2 лет включительно, II группа — от 3 до 5 лет включительно, X группа — свыше 30 лет.

Прочие расходы являются четвертым элементом производственных затрат, учитываемых для целей налогообложения. Он объединяет обширную номенклатуру видов расходов. Каждый из них учитывается самостоятельно либо с ограничениями, и этот учет значительно отличается от бухгалтерского. Остановимся лишь на перечислении основных видов расходов, включенных в этот элемент затрат: расходы на ремонт основных средств, ос;

воение природных ресурсов, обязательное и добровольное страхование имущества, суммы налогов и сборов, расходы на сертификацию продукции и услуг, суммы компенсационных сборов и иных подобных расходов, суммы выплаченных подъемных, расходы на оплату услуг по охране имущества, на обеспечение нормальных условий труда и техники безопасности, на набор работников, арендные (лизинговые) платежи за имущество, расходы на командировки, оплату юридических, аудиторских и информационных услуг, представительские расходы, расходы на подготовку и переподготовку кадров, на канцелярские товары, расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных, расходы на текущее изучение конъюнктуры рынка и рекламу, расходы обслуживающих производств и хозяйств и т. д.

Наличие двух методик учета и расчета затрат вносит известную несогласованность в учетную политику АТО, усложняет существующую систему учета. Следует, однако, помнить, что и налоговый, и финансовый, и управленческий учет выполняют свои индивидуальные функции. В связи с этим необходимо постоянно в рамках АТО продолжать работу по совершенствованию схем информационных потоков, рационализации форм аналитических регистров налогового учета, оптимизации системы документооборота, повышению квалификации работников, расширению и модернизации компьютерных информационных технологий.

Отдельно следует рассмотреть систему управленческого учета, которая является внутрипроизводственной и служит для целенаправленного сокращения издержек производства. Отличительной чертой управленческого учета является такой подход к калькулированию себестоимости, при котором в отношении объектов анализа (продукция, услуги, работа) планируется и учитывается не полная себестоимость, а ограниченная. Если учет затрат ведется по признаку зависимости расходов от объема производства (постоянные и переменные), то говорят о применении системы директ-костинг. Ее часто отождествляют с системой управленческого учета в целом. Это не совсем верно, поскольку управленческий учет охватывает все сферы деятельности АТО, а директ-костинг — в большей степени учет затрат и на основе этого прибыль, рентабельность, т. е. создает фундамент маржинального анализа, рассматривающего соотношения трех элементов: издержек, объемов производства (реализации) и прибыли.

Главной особенностью директ-костинга является то, что себестоимость учитывается и планируется только в разрезе переменных затрат. Постоянные расходы списываются с величины выручки.

Построение отчетов о доходах и прибыли проводится по многоступенчатой схеме: из выручки от реализации вычитают переменные затраты, получая маржинальный доход; из маржинального дохода вычитают постоянные затраты, получая прибыль.

Анализ динамики постоянных и переменных затрат, цен на эксплуатационные и прочие материалы, объема перевозок, выручки и тарифов, определение их взаимосвязи и взаимозависимости дают возможность оперативно и в соответствии с ситуацией экономически обоснованно принимать управленческие решения в отношении номенклатуры перевозок, цен на них и другие транспортные услуги, выбора и замены оборудования, поиска оптимального варианта структуры и размера производственной базы АТО, целесообразности увеличения объема производства и т. д.

- [1] Налоговый учет — это система обобщения информации для определения налоговой базы на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным в ст. 313 Налогового кодекса РФ (НК РФ).