Способы устранения состояний неопределенности, риска и информационной асимметрии

Если к моменту реализации контракта с опционом спекулянт (в нашем примере с сахаром) убедится, что рыночная цена на него поднялась до 5,3 тыс. руб., то он заплатит производителю оговоренные 5 тыс. руб. за 1 т. (Цена исполнения — цена страйк.) Если же он увидит, что цена на сахар упала (до 4,4 тыс. руб.), то он откажется от сделки. За предоставленное право купить (или продать) товар покупатель… Читать ещё >

Способы устранения состояний неопределенности, риска и информационной асимметрии (реферат, курсовая, диплом, контрольная)

В этой главе мы рассмотрим ряд институтов (инструментов), способствующих преодолению ситуаций неопределенности, риска, неблагоприятного отбора и оппортунистического поведения рыночных субъектов.

Спекуляция и ее роль в экономике

Среди видов деятельности, связанных с риском, неопределенностью и асимметричной информацией, особое место занимает спекуляция {speculation).

Спекуляция — это деятельность, выражающаяся в покупке реальных или финансовых активов с целью последующей перепродажи по более высокой цене и получения таким образом капитального выигрыша. «Особость» спекуляции состоит в том, что если обычно рыночные субъекты стремятся застраховать себя от риска, выбрать наименее рискованный вариант действий, то в данном случае они сознательно идут на риск.

Обычно различают спекуляцию во времени и спекуляцию в пространстве. Иногда спекуляцию в пространстве называют арбитражированием (<arbitrage){.

Допустим, некто хочет в настоящий момент купить однокомнатную квартиру за 15 тыс. долл, с тем, чтобы через год продать ее дороже. Вероятность того, что цена на квартиры такого класса поднимется, скажем, до 20 тыс. долл., он оценивает в 0,75. (Такой вывод он может сделать, например, экстраполируя рост цен на недвижимость в предыдущем периоде на будущий.) Однако с вероятностью 0,25 покупатель жилья допускает, что цена на квартиру может упасть до 10 тыс. долл. Таким образом, его математическое ожидание цены этой квартиры через год равно 17,5 тыс. долл.: Е (Р) = = 0,75 • 20 000 + 0,25 • 10 000 = 17 500. Ожидаемый выигрыш — 2,5 тыс. долл.[1][2] Рассмотренная ситуация — это пример спекуляции во времени.

Другой пример. Челнок закупает дубленки в Турции по 200 долл, за штуку, рассчитывая продать их по 400 долл, на Апраксином рынке в Петербурге. Вероятность именно такого исхода он оценивает довольно высоко — в 0,8. Правда, существует опасность потерять часть товара в пути или на таможне (из-за кражи, порчи и т. п.). Наконец, могут резко упасть долларовые цены спроса из-за сокращения покупательной способности населения, например, вследствие резкой девальвации национальной валюты. В итоге в среднем на одну закупленную в Турции дубленку он сможет получить выручку 100 долл. Математическое ожидание цены в этом случае равно 340 долл.: Е (Р) = 0,8 • 400 + 0,2 • 100 = 340. В данном случае имеет место спекуляция в пространстве.

В этих и подобных случаях возникает проблема неполной, асимметричной информации. Например, в случае с квартирой — покупателю удается приобрести ее за 15 тыс. долл., если продавец квартиры по-иному оценивает перспективы рынка жилья. Возможно, продавец считает, что вероятность того, что цена на квартиру в будущем году упадет до 10 тыс. долл., равна 0,6. Вероятность же того, что цена на нее вырастет до 18 тыс. долл., оценивает в 0,4. Тогда математическое ожидание цены на квартиру продавцом будет равно 13,2 тыс. долл.: Е (Р) = 0,6 • 10 000 + 0,4 • 18 000 = 13 200. С его точки зрения, квартиру надо продавать сегодня, чтобы получить выигрыш в 1,8 тыс. долл.

Примеры спекуляции можно найти в самых неожиданных областях. Вкладывая значительные средства в свое образование или образование своих детей, люди рассчитывают впоследствии продать подороже трудовые усилия. Распространители газет, журналов, косметики и т. д. в пригородных поездах (так сказать, современные офени) занимаются, по сути, спекуляцией в пространстве. Запасая (и консервируя) овощи и фрукты осенью, когда они дешевы, мы рассчитываем потребить их зимой или весной, когда они существенно дороже.

Спекулянты сродни купцам, торговцам. Как посредники, спекулянты (арбитражеры) доставляют товары и услуги из одних мест в другие, от тех, у кого они в избытке, к тем, кто в них нуждается. Своей деятельностью спекулянты смягчают разрыв между спросом и предложением, выравнивают цены, способствуют более полному удовлетворению потребностей людей. Арбитражирование в условиях дисбаланса рынков одного и того же товара заставляет цены двигаться в направлении равновесия[3].

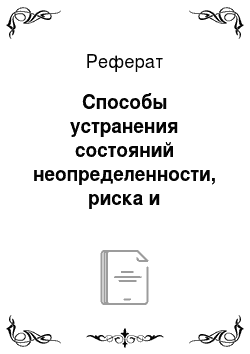

Практически всегда и везде, где наблюдается избыток дешевой продукции, находятся люди, которые скупают часть этой продукции в надежде продать ее в другом месте или в другое время и подороже. Рассмотрим деятельность спекулянтов на графиках (рис. 31.1, а и б).

Допустим, спекулянт закупает товар X на первом (I) региональном рынке (где вследствие большого предложения этого товара цена его относительно низкая) в объеме (Qj — Q{). Существенно сократившееся предложение товара X на этом рынке приведет к росту цены на него (Рх < Р{).

Затем спекулянт отвозит закупленный товар на рынок второго региона (II), где по причине недостаточного собственного предложения товара X или более высокого спроса цена на него существенно выше, чем на первом рынке. В результате предложение товара X на рынке второго региона возрастет, спрос будет удовлетворен в большей степени, а цена снизится.

W<^ii).

Рис. 31.1. Последствия действий спекулянтов на рынках с большим (а) и малым (б) предложением товара X.

Спекулянты — это люди, сознательно выбирающие риск. В надеже получить выигрыш (прибыль) они покупают риск у людей и фирм, не желающих рисковать. Происходит это на рынке срочных контрактов (фьючерсов). Фьючерс — этот полезный и удобный инструмент, помогающий решить проблему неопределенности рынков, появился совсем недавно — в конце 1970;х — начале 1980;х гг.

Фьючерс, или фьючерсный контракт, — это договор на поставку к определенной дате в будущем некоторого количества товара по согласованной сегодня цене. На рынках многих товаров (обычно «биржевых»), таких как зерно, кофе, сахар, медь, бензин, лесоматериалы и др., цены подвержены значительным и непредсказуемым колебаниям. Использование срочных контрактов позволяет предпринимателям застраховать себя от резких колебаний цены. На рынке фьючерсных контрактов их называют хеджерами. В отличие от спекулянтов, которые обещают продать то, чего не имеют, и купить то, что им лично совсем не нужно, хеджеры связаны с реальным сектором экономики.

Фьючерсные контракты особенно активно используются в сделках с сельхозпродукцией, поставки которой на товарные рынки носят ярко выраженный сезонный характер. Рассмотрим положение предприятия, производящего сахар из сахарной свеклы. Выпуск и сбыт продукции происходят крайне неравномерно. Какой будет цена на сахар к моменту его реализации — неизвестно. Это зависит от многих факторов: размеров урожая сахарной свеклы, ее сахаристости, выпуска конкурентов, размеров импорта, урожая фруктов, потребительского спроса и т. д. Владелец предприятия может минимизировать риск, продав часть продукции заранее на фьючерсном рынке, обязуясь поставить товар к определенной дате[4].

Допустим, производителя устраивает нынешняя оптовая цена поставки на уровне 5 тыс. руб. за 1 т. Он готов заключить 6-месячный срочный контракт на поставку 100 т сахара по этой цене. Производитель сахара понимает, что через шесть месяцев цена сахара может оказаться как выше, так и ниже этого уровня. В одном случае он выиграет, а в другом — проиграет. Не желая рисковать ради «журавля в небе», он как истинный хеджер предпочтет «синицу в руках».

Но встает вопрос: кто и почему захочет заключить с ним контракт на этих условиях? Его партнерами по сделке могут оказаться хозяин кондитерской фабрики, оптовый торговец, владелец предприятия по переработке фруктов, производитель лимонадов и т. п. Всех их объединяет то, что они также хотят заранее обезопасить себя от колебаний рыночной цены на сахар.

Если бы все сделки на фьючерсном рынке заключались из этих соображений, то можно было бы смело считать, что они совершаются исключительно в интересах поставщиков и покупателей, использующих этот рынок для снижения уровня риска. Однако большинство контрактов на фьючерсном рынке заключается спекулянтами — людьми, рассчитывающими заработать на колебаниях цен. Если возможный партнер по сделке — спекулянт — считает, что через шесть месяцев с вероятностью 80% цена на сахар будет выше, скажем, 5,5 тыс. руб. за 1 т и с вероятностью 20% ниже, допустим, 4,5 тыс. руб., то он заключит контракт с владельцем сахарного завода, так как посчитает, что математическое ожидание цены на сахар выше цены, оговоренной в контракте:

Итак, спекулянт рискует, но риск его осознан и вполне оправдан. Если цена, как он и предполагает, через шесть месяцев повысится до 5,3 тыс. руб. за 1 т, то он, продав полученный по контракту сахар (100 т), заработает 30 тыс. руб. Но если рыночная цена к моменту выполнения контракта понизится (до 4,5 тыс. руб. за 1 т), то спекулянт сможет перепродать сахар только с убытком в 50 тыс. руб. Правда, в данном примере вероятность первого исхода оценивается им в четыре раза выше.

Но даже независимо от того, выиграет или проиграет спекулянт на данной конкретной сделке, срочный контракт имеет в его глазах одно несомненное преимущество. Вместо того чтобы купить сахар сейчас по 5 тыс. руб., хранить его (что само по себе обходится недешево) и продать в подходящий момент, спекулянт может заключить срочный контракт, а сбереженные в данный момент деньги пустить в оборот.

Вполне возможно, что наш производитель сахара захочет обезопасить себя от конъюнктурных колебаний цен на сахарную свеклу. С этой целью он может заключить срочный контракт на ее закупку к определенному сроку по определенной цене. И опять ему может помочь спекулянт, берущий риск на себя. Аналогичные по форме и последствиям сделки заключаются и на рынках ценных бумаг.

Разновидностью срочного контракта является сделка с премией, или опцион. Опцион, или иначе — контракт с опционом, — это производная ценная бумага, дающая ее обладателю право (но не обязанность!) продать (или купить) некоторую ценность (товар, акции, валюту и т. п.) на оговариваемых условиях.

Если к моменту реализации контракта с опционом спекулянт (в нашем примере с сахаром) убедится, что рыночная цена на него поднялась до 5,3 тыс. руб., то он заплатит производителю оговоренные 5 тыс. руб. за 1 т. (Цена исполнения — цена страйк.) Если же он увидит, что цена на сахар упала (до 4,4 тыс. руб.), то он откажется от сделки. За предоставленное право купить (или продать) товар покупатель опциона выплачивает другой стороне премию, называемую также стоимостью опционаПремия выплачивается в момент подписания контракта. В нашем примере премия может равняться, например, 0,1 тыс. руб. за 1 т. Если спекулянт откажется от исполнения контракта, то премия в размере 100 руб. за 1 т должна несколько уменьшить потери производителя сахара. Если же контракт будет реализован, то продавец сможет рассматривать эти 100 руб. за т как свою чистую прибыль. Опционная торговля появилась недавно, но быстро стала важнейшим сегментом финансового рынка. В 1973 г. в США была открыта Chicago Board Option Exchange — биржа по заключению стандартных контрактов с опционом. Каждый день (!) на ней заключаются сотни тысяч контрактов. В том же году была опубликована статья Ф. Блэка и М. Шоулза. Они выработали определенную методологию и предложили подходы к обоснованию и отысканию рациональной («справедливой») цены, которую надо платить за приобретение опциона (формула Блэка — Шоулза). Развитая в этой работе теория не только дала методы расчета цены опциона, но позволила также находить и те оптимальные биржевые операции (хеджирующие стратегии), которые должен совершить продавец опциона с тем, чтобы оговариваемые условиями контракта возможные платежи, зависящие от случайного состояния цен на рынке, были бы гарантированно выполнены[5][6].

Фьючерсная торговля позволяет быстрее реализовать крупные партии товаров, уменьшить риск потерь от неблагоприятных изменений цен.

Но в то же время следует признать, что на фьючерсных биржах в основном преобладают фиктивные сделки, когда купля-продажа совершается, а обмен товаров практически полностью отсутствует.

Во фьючерсной торговле связь с рынком реального товара (косвенная) поддерживается в основном через хеджирование, а не через прямые поставки товара.

Хеджирование — это операция по страхованию рисков от неблагоприятных изменений цен по контрактам и коммерческим операциям, предусматривающим продажу товаров в будущих периодах. Хеджирование совершается на бирже путем встречных покупок (продаж) фьючерсных или опционных контрактов. Тем самым один риск компенсируется другим.

Рассмотрим эту операцию на нашем примере. Производитель сахара, гарантирующий по фьючерсу его поставку на рынок через шесть месяцев по цене 5 тыс. руб. за 1 т, основывается, допустим, на прошлогодней цене сахарной свеклы — 2 тыс. руб. за 1 т, рассчитывая, что и новый урожай свеклы будет реализовываться по этой цене. Однако полной уверенности у него в этом нет. Если из-за погодных условий урожай будет плохой, свекла подорожает, скажем, до 3 тыс. руб. за 1 т. Это, вероятнее всего, принесет убытки производителю сахара, который обязан выполнить свой контракт на поставку сахара по цене 5 тыс. руб.

Чтобы обезопасить себя от подобного развития событий, производитель сахара может подписать срочный контракт на покупку через три месяца сахарной свеклы нового урожая по цене 2 тыс. руб. за 1 т. Если же будет подписан не фьючерс, а контракт с опционом, то вполне возможно, что сельскохозяйственное предприятие, выращивающее свеклу (или спекулянт), откажется от выполнения контракта по невыгодной для себя цене. Тогда премия в размере, скажем, 300 руб. за 1 т может смягчить потери производителя сахара, который будет вынужден покупать свеклу на рсапьном рынке, но цене 3 тыс. руб.

Оценивая в целом деятельность спекулянтов, следует признать ее общественно полезной. Они с риском для себя выполняют нужную обществу работу по сбору, обработке и использованию на практике экономической информации.

- [1] Под арбитражированием обычно понимается покупка товара на одном рынке и продажа его без каких-либо качественных изменений самого товара на других (, Долан Э. Дж. уЛиндсей Д. Рынок: микроэкономическая модель. С. 337—338).

- [2] Если бы вероятность того и другого исхода он оценивал поровну, т. е. по 0,5, то, скореевсего, не стал бы приобретать эту квартиру, так как его математическое ожидание цены этойквартиры через год составило бы только 15 тыс. долл. Соответственно, выигрыша от такойоперации он не мог бы ожидать.

- [3] В качестве примера арбитражирования может рассматриваться международнаяторговля, основывающаяся, как известно, на концепции сравнительных преимуществД. Рикардо.

- [4] По так называемому форвардному контракту — индивидуальному для каждой сделки. В отличие от продажи по стандартному (фьючерсному) контракту цена поставки согласовывается заранее и включается в контракт.

- [5] По времени исполнения (погашения) опционы делятся на два основных типа: европейский и американский. Опцион европейского типа имеет фиксированную дату погашения. Опцион американского типа может быть предъявлен к погашению в любой момент до фиксированной (крайней) даты его использования. Большинство имеющих хождение опционов — американского типа. Опционы, дающие право купить, называются опционами купли (опционами покупателя, опционами колл — calls options). Если же контракт дает право продать, то его называют опционом продаж (опционом продавца, опционом пут — put options)(см. подробнее: Русаков О. В. О стохастических моделях финансовой математики. Некоторыеприменения // Математические методы в социально-экономических исследованиях. СПб. :ТОО ТК «Петрополис», 1996. С. 100—122).

- [6] Black F., Scholes М. The Pricing of Options & Corporate Liabilities //Journal of PoliticalEconomy. 1973. Vol. 81. P. 637−659.