Комплексный экономический анализ производственно-хозяйственной деятельности медицинской организации

Рисунок 4 — Структура основных средств на конец 2011 года в процентах Исходя из данных таблиц 2,3,4 можно сделать вывод о том, что доля производственных фондов в общем объеме основных средств резко увеличилась с конца 2009 г (29,96%) к концу 2011 г (97,41%). Наибольший темп роста основных производственных фондов отмечается в 2010 г и составляет 115,71%. Кроме того, необходимо отметить, что… Читать ещё >

Комплексный экономический анализ производственно-хозяйственной деятельности медицинской организации (реферат, курсовая, диплом, контрольная)

Введение

Анализ финансово-хозяйственной деятельности предприятий как наука представляет собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контролем за их выполнением, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов, повышения эффективности производства и разработкой мероприятий по их использованию.

Экономический анализ связан с исследованием производственного процесса во взаимосвязи с экономическим процессом, с выявлением положительных и отрицательных факторов по количественным измерениям и действиям и т. д. Все выше сказанное объясняет актуальность темы курсового проекта, так как данный анализ выявляет наиболее значимые характеристики и стороны деятельности предприятия и делаются прогнозы его будущего состояния, после чего на основе этих прогнозов составляются планы производственной и рыночной активности и разрабатываются процедуры контроля за их исполнением.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

При этом важнейшую роль в принятии правильного управленческого решения, касающегося хозяйственной деятельности предприятия, играет комплексный экономический анализ, который и помогает выбрать оптимальный альтернативный вариант. Именно этим обусловлена важность и актуальность выбора темы дипломного исследования.

Основными целями курсовой работы являются:

1) систематизация, закрепление и расширение теоретических знаний по дисциплине «Анализ и диагностика финансово-хозяйственной деятельности предприятия здравоохранения»;

2) овладение методикой анализа основных производственных фондов и оборотных средств, рентабельности предприятия;

3) развитие навыков самостоятельной работы с учетной, аналитической и плановой документацией, методическими и нормативными материалами.

Объектом исследования курсовой работы является комплексный экономический анализ деятельности медицинской организации.

Предметом исследования курсовой работы является анализ различных показателей деятельности медицинской организации.

1. Теоретические основы комплексного экономического анализа производственно-хозяйственной деятельности Комплексный экономический анализ финансово-хозяйственной деятельности — важнейшая форма управления хозяйственными процессами и контроля за эффективным использованием материальных, трудовых и финансовых ресурсов организации.

С помощью комплексного экономического анализа оценивается конкретная хозяйственная ситуация, выявляются резервы производства и подготавливаются научно обоснованные решения для управления организацией.

Экономический анализ предприятия является важной частью, а по сути, основой принятия решения на микроэкономическом уровне, то есть на уровне субъектов хозяйствования. С помощью аналитических процедур выявляются наиболее значимые характеристики и стороны деятельности предприятия и делаются прогнозы его будущего состояния, после чего на основе этих прогнозов строятся планы производственной и рыночной активности и разрабатываются процедуры контроля за их исполнением.

Под предметом экономического анализа понимаются хозяйственные процессы предприятий, их социально-экономическая эффективность и конечные финансовые результаты деятельности, складывающиеся под воздействием объективных и субъективных факторов, находящие отражение через систему экономической информации. Содержанием анализа финансово-хозяйственной деятельности является глубокое и всесторонне изучение экономической информации о функционировании анализируемого субъекта хозяйствования с целью принятия оптимальных управленческих решений по обеспечению выполнения производственных программ предприятия, оценки уровня их выполнения, выявления слабых мест и внутрихозяйственных резервов.

Анализ должен представлять собой комплексное исследование действия внешних и внутренних, рыночных и производственных факторов на количество и качество производимой предприятием продукции, финансовые показатели работы предприятия и указывать возможные перспективы развития дальнейшей производственной деятельности предприятия в выбранной области хозяйствования.

Успешность анализа определяется различными факторами. С известной доле условности можно выделить несколько основных принципов, которые целесообразно иметь в виду, приступая к анализу. Во-первых, прежде чем начать выполнение каких-либо аналитических процедур, необходимо составить достаточно четкую программу анализа, включая проработку макетов аналитических таблиц, алгоритмов расчета основных показателей и требуемых для их расчета и сравнительной оценки источников информационного и нормативного обеспечения.

Во-вторых, при проведении аналитических процедур показатели деятельности предприятия всегда с чем-то сравниваются. Сравнения могут проводиться с предыдущим периодом, с планом и со среднеотраслевыми показателями. Любые отклонения от нормативных или плановых значений показателей должны тщательно анализироваться, чтобы, с одной стороны, выявить основные факторы, вызвавшие зафиксированные отклонения от заданных ориентиров, а, с другой стороны, еще раз проверить обоснованность принятой системы планирования и, если необходимо, внести в нее изменения.

В-третьих, завершенность и целостность любого анализа, имеющего экономическую направленность, в значительной степени определяются обоснованностью используемой совокупности критериев. Эта совокупность включает качественные и количественные оценки, а ее основу обычно составляют исчисляемые показатели, имеющие понятную интерпретацию и, по возможности, некоторые ориентиры (пределы, нормативы, тенденции).

В-четвертых, выполняя анализ, не нужно без необходимости гнаться за точностью оценок; как правило, наибольшую ценность представляет выявление тенденций и закономерностей.

Основная цель проведения анализа — повышение эффективности функционирования хозяйствующих субъектов и поиск резервов такого повышения. Для достижения этой цели проводятся: оценка результатов работы за прошедшие периоды; разработка процедур оперативного контроля за производственной деятельностью; выработка мер по предупреждению негативных явлений в деятельности предприятия и в ее финансовых результатах; вскрытие резервов повышения результативности деятельности; разработка обоснованных планов и нормативов.

Основные принципы проведения анализа финансово-хозяйственной деятельности:

Конкретность — анализ основывается на реальных данных, результаты его получают конкретное количественное выражение.

Комплексность — всестороннее изучение экономического явления или процесса с целью объективной его оценки.

Системность — изучение экономических явлений во взаимосвязи друг с другом, а не изолированно.

Регулярность — анализ следует производить постоянно через заранее определенные промежутки времени, а не отслучая к случаю.

Объективность — критическое и беспристрастное изучение экономических явлений, выработка обоснованных выводов.

Действенность — пригодность результатов анализа для использования в практических целях, для повышения результативности производственной деятельности.

Экономичность — затраты, связанные с проведением анализа, должны быть существенно меньше того экономического эффекта, который будет получен в результате его проведения.

Сопоставимость — данные и результаты анализа должны быть легко сопоставимы друг с другом, а при регулярном проведении аналитических процедур должна соблюдаться преемственность результатов.

Научность — при проведении анализа следует руководствоваться научно обоснованными методиками и процедурами.

Информационной базой для проведения комплексного экономического анализа являются:

1. Учредительные документы

2. Первичные документы, отражающие состав основных и оборотных средств, их оценку, хозяйственные операции, а также доходы и расходы предприятия

3. Проектно-техническая документация

4. Юридические документы, фиксирующие отношения с поставщиками, инвесторами, покупателями, заемщиками

5. Данные аналитического и бухгалтерского учета

6. Данные оперативного и статистического учета

7. Бухгалтерская отчетность

8. Акты ревизий, аудиторских и налоговых проверок

9. Материалы по составу персонала и его качественным характеристикам

10. Бизнес-планы Экономический анализ является необходимым элементом управления экономикой. В зависимости от потребностей управления можно выделить виды анализа:

1. По уровню информационного обеспечения

— внутренний управленческий анализ

— внешний финансовый анализ

2. По содержанию процесса управления

— перспективный (предварительный) анализ

— ретроспективный (последующий) анализ

— оперативный анализ

— итоговый (заключительный) анализ

3. По характеру объектов управления

— анализ стадий расширенного воспроизводства

— отраслевой анализ

— анализ ведомств и предприятий

— анализ составных элементов производства и производственных отношений Прочие виды классификации По субъектам анализа

— анализ по заданию руководства и экономических служб

— анализ по заданию собственников и органов управления

— анализ по заданию контрагентов (поставщиков, покупателей, кредитных и финансовых органов) По периодичности

— годовой анализ

— квартальный анализ

— месячный анализ

— декадный анализ

— ежедневный анализ По содержанию и полноте изучаемых вопросов

— полный анализ

— локальный анализ

— тематический анализ По методам изучения объекта

— комплектный анализ

— системный анализ

— сравнительный анализ

— сплошной анализ

— выборочный анализ По степени автоматизации работ

— анализ с использованием ПЭВМ

— анализ без применения ПЭВМ Этапы комплексного экономического анализа финансово-хозяйственной деятельности предприятия:

1) анализ организационно-технического уровня и других условий производства

2) анализ и оценка эффективности использования основных производственных фондов

3) анализ и оценка эффективности использования оборотных средств

4) анализ использования трудовых ресурсов и заработной платы

5) анализ сбыта продукции

6) анализ себестоимости продукции, работ, услуг

7) анализ активов

8) анализ прибыли и рентабельности

9) анализ деловой активности

10) анализ рентабельности производственных активов

11) анализ платежеспособности организации, ее финансового состояния и финансовой устойчивости При комплексном экономическом анализе предполагается следующий подход исследования деятельности организации:

1. Предварительная характеристика хозяйственной деятельности по ключевым показателям. При этом используется готовая отчетность, производится обзор обобщающих показателей

2. Анализ факторов и причин, оказавших влияние на изменение анализируемых показателей, то есть осуществляется углубленный анализ по всем показателям, выявляются их взаимосвязи, внутрихозяйственные резервы

3. На основе проведенного анализа дается обобщающая комплексная оценка эффективности хозяйственной деятельности рентабельность медицинский анализ прибыль

2. Анализ объемов продаж медицинских услуг Объем продажи товаров (оказания услуг) — это один из основных показателей, характеризующих деятельность организации, и анализ этого показателя имеет большое значение для оценки его деятельности как на этапе планирования продаж, так и выполнения планов.

Анализ объема продаж начинают с изучения ее динамики, расчета индексов роста и прироста. В процессе анализа фактические данные сравнивают с плановыми, с данными предшествующих периодов, при этом проводится полный сравнительный вертикальный и горизонтальный анализ, т. е. рассчитывается процент выполнения плана, абсолютное и относительное отклонение от плановых значений или от показателей периода, принятого за базисный. Анализ продажи товаров проводят каждый месяц, квартал, полугодие, год.

Базисные темпы роста определяются относительно базисного периода:

Тб=Vi / V0 * 100% (1)

цепные — относительно предыдущего периода:

Тц= Vi / V1 * 100% (2)

где Vi-1, Vi — объем производства товаров в стоимостном выражении в сопоставимых ценах в i-1 и i-ом периоде соответственно;

Vо — объем производства товаров за период, принятый за базу сравнения.

Таким образом, найдем базисные темпы роста объемов продаж, если за базисный период возьмем 2009 год. Тогда Тб10=272 532 / 240 201* 100%=113,5%

Тб11=242 242 / 240 201* 100%=100,9%

Это означает, что базисные темпы роста составили 113,5% и 100,9% в 2010 г и 2011 г соответственно (по сравнению с 2009г) Рассчитаем цепные темпы роста. Тогда Тц10= 272 532/ 240 201* 100%=113,5%

Тц11= 242 242/ 272 532* 100%=88,9%

Это означает, что цепной темп роста в 2010 г по сравнению с 2009 г составил 113,5%, а цепной темп роста в 2011 г по сравнению с 2010 г составляет 88,9%.

На основе полученных данных можно рассчитать среднегодовые темпы роста Tср и прироста Тпр данных показателей по среднеарифметической Тсра взвешенной.

Поэтому, среднегодовой темп роста, рассчитанный по базисным темпам роста составляет:

Тср=(100+113,5+100,9)/=104,8%

Найдем темп прироста по формуле:

Тпр = Тср — 100 (3)

Тпр =104,8 -100=4,8%

Таблица 1 — Анализ соотношения базисного и фактического объема продаж товаров и услуг

Года | Объем продаж, тыс.руб. | ||||

базис | факт | Отклонение (+, -) | в % к базису | ||

113,5 | |||||

100,9 | |||||

Итого | 104,8 | ||||

Представленные в таблице данные позволяют сделать вывод о том, что организация невысокими темпами увеличивает объемы продаж. Итоговый рост объемов продаж за 3 года составляет 4,8%, что свидетельствует о необходимости более детального и внимательного рассмотрения факторов, снижающих объемы выручки ежегодно.

Рисунок 1 — Темпы роста Данный рисунок показывает, что базисные темпы роста опережают цепные, кроме того темпы роста в 2010 году опережают темпы роста в 2011 году.

3. Анализ эффективности использования основных производственных фондов С целью определения стратегии и тактики эксплуатации основных средств в условиях меняющейся конъюнктуры рынка организуется учет и анализ наличия (состава) и движения основных средств. Анализ структуры основных средств позволяет оценить их соотношение с точки зрения степени их использования в производственном процессе. От изменений структуры основных средств, их движения во многом зависит технический уровень производства.

Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств.

Поступление основных средств происходит следующими способами:

— долгосрочными инвестициями в приобретаемые объекты основных средств (приобретение);

— долгосрочными инвестициями в объекты строительно-монтажных работ, выполняемых подрядным и хозяйственным способом (строительство, реконструкция, расширение);

— вкладом в уставный капитал организации;

— безвозмездным получением объектов основных средств;

— арендой основных средств (в том числе по лизингу);

— приобретением основных средств на условиях обмена;

— поступлением в виде вклада в совместную деятельность.

Основные средства в процессе эксплуатации изнашиваются и частями по мере износа передают свою стоимость на вновь изготовленные товары (выполненные работы, оказанные услуги). Такой перенос стоимости объектов основных средств (амортизация) производится различными способами, и зависит от стоимости основных средств, их типа, в соответствии с принятой в организации учетной политикой и др.

Выбытие основных средств осуществляется следующими способами:

— реализация (продажа);

— передача в счет вклада в уставный капитал другой организации;

— передача на условиях обмена;

— безвозмездная передача;

— сдача в аренду;

— ликвидация в связи с непригодностью;

— выбытие в результате недостачи, стихийных бедствий;

— передача в качестве взноса в совместную деятельность.

В процессе анализа необходимо оценить размеры, динамику и структуру вложений капитала организации в основные средства, выявить главные функциональные особенности производственной деятельности (бизнеса) анализируемого хозяйствующего субъекта.

Остаток основных средств на конец периода определяют балансовым методом:

СК = СН+ СП — СВ (4)

где СНстоимость основных средств на начало периода;

СП — стоимость новых основных средств, поступивших (введённых) в отчётном периоде;

СВ — стоимость основных средств, выбывших в отчётном периоде.

Отразим состав, структуру и движение основных средств в таблице.

Таблица 2 — Состав, структура и движение основных средств в 2009г

Элементы состава основных средств | На начало периода | Поступило, тыс.руб. | Выбыло, тыс.руб. | На конец периода | Темп роста, % | |||

сумма, тыс.руб. | структура, % | сумма, тыс.руб. | структура, % | |||||

Здания | 21,78 | 18,95 | 100,0 | |||||

Сооружения и передаточные устройства | 0,04 | 0,03 | 100,0 | |||||

Машины и оборудование | 26,61 | 29,62 | 127,9 | |||||

Транспортные средства | 0,14 | 0,12 | 100,0 | |||||

Производственный и хозяйственный инвентарь | 1,43 | 1,27 | 101,7 | |||||

Многолетние насаждения | 123,08 | |||||||

Другие виды основных средств | 100,0 | |||||||

Земельные участки | 50,00 | 50,00 | 114,9 | |||||

Производственные фонды | 48,56 | 29,96 | 70,88 | |||||

Непроизводственные фонды | 51,44 | 70,04 | 156,43 | |||||

Итого | 100,00 | 100,00 | 108,4 | |||||

Рисунок 2 — Структура основных средств на конец 2009 года в процентах Таблица 3 — Состав, структура и движение основных средств в 2010г

Элементы состава основных средств | На начало периода | Поступило, тыс.руб. | Выбыло, тыс.руб. | На конец периода | Темп роста, % | |||

сумма, тыс.руб. | структура, % | сумма, тыс.руб. | структура, % | |||||

Здания | 18,95 | 16,43 | 100,0 | |||||

Сооружения и передаточные устройства | 0,03 | 0,03 | 100,0 | |||||

Машины и оборудование | 29,62 | 32,31 | 125,85 | |||||

Транспортные средства | 0,12 | 0,11 | 100,0 | |||||

Производственный и хозяйственный инвентарь | 1,27 | 1,12 | 102,1 | |||||

Многолетние насаждения | 100,0 | |||||||

Другие виды основных средств | 91,7 | |||||||

Земельные участки | 50,00 | 50,00 | 115,4 | |||||

Производственные фонды | 48,73 | 48,87 | 115,71 | |||||

Непроизводственные фонды | 51,27 | 51,13 | 115,04 | |||||

Итого | 100,00 | 100,00 | 104,4 | |||||

Рисунок 3 — Структура основных средств на конец 2010 года в процентах

Таблица 4 — Состав, структура и движение основных средств в 2011г

Элементы состава основных средств | На начало периода | Поступило, тыс.руб. | Выбыло, тыс.руб. | На конец периода | Темп роста, % | |||

сумма, тыс.руб. | структура, % | сумма, тыс.руб. | структура, % | |||||

Здания | 32,86 | 33,52 | 100,0 | |||||

Сооружения и передаточные устройства | 0,05 | 0,06 | 100,0 | |||||

Машины и оборудование | 64,6 | 63,5 | 96,32 | |||||

Транспортные средства | 0,21 | 0,34 | 156,15 | |||||

Производственный и хозяйственный инвентарь | 2,24 | 2,29 | 99,76 | |||||

Многолетние насаждения | 100,0 | |||||||

Другие виды основных средств | 94,55 | |||||||

Земельные участки | 0,34 | ; | ||||||

Производственные фонды | 93,83 | 97,41 | 97,69 | |||||

Непроизводственные фонды | 6,17 | 2,59 | 41,11 | |||||

Итого | 100,00 | 100,00 | 85,25 | |||||

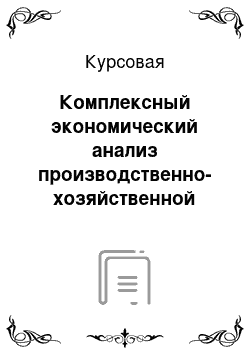

Рисунок 4 — Структура основных средств на конец 2011 года в процентах Исходя из данных таблиц 2,3,4 можно сделать вывод о том, что доля производственных фондов в общем объеме основных средств резко увеличилась с конца 2009 г (29,96%) к концу 2011 г (97,41%). Наибольший темп роста основных производственных фондов отмечается в 2010 г и составляет 115,71%. Кроме того, необходимо отметить, что наибольшую часть производственных фондов составляют машины и оборудование. Кроме того, данные таблицы свидетельствуют о том, что с 2009 по 2010 гг происходило наращение производственных мощностей, а к 2011 г наступил их спад.

Состояние основных средств рекомендуется оценивать также системой общеизвестных показателей.

Коэффициент обновления

KОБН= СП / С1.*100% (5)

где Сп — поступившие основные средства, тыс. руб;

С1 — имеющиеся основные средства на конец периода, тыс. руб.

Он отражает долю новых основных средств в составе всех основных средств на конец периода. При проведении анализа необходимо сравнить коэффициент обновления по активной части с коэффициентом обновления по всем основным средствам и выяснить, за счет какой части основных средств в большей степени происходит ее обновление.

Коэффициент интенсивности обновления

KИОБ = СВ / СП.*100% (7)

где Св — выбывшие основные средства, тыс. руб.

Он отражает величину выбывших средств на единицу вновь вводимых объектов, т. е. количество выбывающих устаревших объектов в результате введения новых. Этот показатель характеризует темп технического прогресса. Его увеличение свидетельствует о сокращении сроков эксплуатации средств, ликвидации устаревших объектов.

Темп поступления

KТП = (СП — СВ) / С0.*100% (8)

где Со — основные средства на начало периода, тыс. руб.

Коэффициент показывает, какая доля в стоимости основных средств на начало периода направлена на покрытие выбытия основных средств за период.

Коэффициент выбытия

КВ = СВ / С0 *100% (9)

Он характеризует долю выбывших основных средств в общей стоимости основных средств на начало периода.

Пример анализа этих коэффициентов, оценивающих степень обновления, выбытия и прироста основных средств приведен ниже в таблицах 5, 6,7.

Таблица 5 — Оценка состояния и движения основных средств на основе коэффициентов за 2009 г

Элементы состава основных средств | На начало периода, тыс. руб., Со | Поступление, тыс.руб., Сп | Выбытие, тыс.руб., Св | На конец периода, тыс.руб., С1 | Коэффициент обновления, % Кобн | Коэффициент интенсивности обновления, % Kиоб | Коэффициент выбытия, % КВ | Темп поступления, % Ктп | |

Здания | |||||||||

Сооружения и передаточные устройства | |||||||||

Машины и оборудование | 24,29 | 10,23 | 3,19 | 27,88 | |||||

Транспортные средства | |||||||||

Производственный и хозяйственный инвентарь | 2,18 | 21,25 | 0,47 | 1,75 | |||||

Многолетние насаждения | 18,75 | 23,08 | |||||||

Другие виды основных средств | ; | ||||||||

Земельные участки | 14,44 | 10,27 | 1,7 | 14,89 | |||||

Итого: | 14,92 | 13,92 | 1,79 | 16,9 | |||||

Таблица 6 — Оценка состояния и движения основных средств на основе коэффициентов за 2010 г

Элементы состава основных средств | На начало периода, тыс.руб., Со | Поступление, тыс.руб., Сп | Выбытие, тыс.руб., Св | На конец периода, тыс.руб., С1 | Коэффициент обновления, % Кобн | Коэффициент интенсивности обновления, % Kиоб | Коэффициент выбытия, % КВ | Темп поступления, % Ктп | |

Здания | |||||||||

Сооружения и передаточные устройства | |||||||||

Машины и оборудование | 21,71 | 5,37 | 1,47 | 25,85 | |||||

Транспортные средства | |||||||||

Производственный и хозяйственный инвентарь | 0,59 | 31,92 | 0,99 | 2,1 | |||||

Многолетние насаждения | |||||||||

Другие виды основных средств | ; | 8,33 | — 8,33 | ||||||

Земельные участки | 14,09 | 5,66 | 0,89 | 15,37 | |||||

Итого: | 12,13 | 14,32 | 2,92 | 8,75 | |||||

Таблица 7 — Оценка состояния и движения основных средств на основе коэффициентов за 2011 г

Элементы состава основных средств | На начало периода, тыс .руб., Со | Поступление, тыс.руб., Сп | Выбытие, тыс.руб., Св | На конец периода, тыс.руб., С1 | Коэффициент обновления, % Кобн | Коэффициент интенсивности обновления, % Kиоб | Коэффициент выбытия, % КВ | Темп поступления, % Ктп | |

Здания | |||||||||

Сооружения и передаточные устройства | |||||||||

Машины и оборудование | 1,94 | 297,14 | 5,55 | 3,68 | |||||

Транспортные средства | 56,75 | 36,64 | 32,47 | 56,15 | |||||

Производственный и хозяйственный инвентарь | 0,59 | 141,58 | 0,83 | 0,24 | |||||

Многолетние насаждения | |||||||||

Другие виды основных средств | ; | 5,46 | 5,46 | ||||||

Земельные участки | 100,00 | ; | ; | ||||||

Итого: | 39,82 | 158,45 | 11,08 | 16,38 | |||||

Исходя из данных таблицы можно сделать следующие выводы. Коэффициенты обновления показывает, что машины и оборудование наиболее активно обновлялись в 2009 г, а далее размер их обновления падал. Наибольший коэффициент выбытия и темп обновления в 2009 и 2010гг имели машины и оборудования, а в 2011 г их место заняли транспортные средства по обоим коэффициентам. В общем по учреждению благодаря высокому уровню выбытия машин и оборудования в 2011 г коэффициент обновления превысил 150%, в то время как в предыдущие годы он держался на уровне 13−14%.

Эффективность использования основных средств во многом зависит от их технического состояния. Для характеристики технического состояния основных средств используются такие показатели, как коэффициент износа, коэффициент годности и возрастная структура.

Коэффициент износа измеряется отношением величины износа (СИ) — суммы износа, начисленной за весь период эксплуатации, к первоначальной (восстановительной) стоимости объекта основных средств (СПЕР):

КИЗН = СИ / СПЕР *100% (10)

Коэффициент годности определяется следующим образом:

Кг = 100 — КИЗН (11)

Чем ниже значение коэффициент износа и выше коэффициента годности, тем лучше техническое состояние основных средств организации. Данные коэффициенты рассчитываются на начало и конец отчетного периода, их динамика будет характеризовать тенденцию снижения или повышения изношенности основных средств.

Анализ изношенности основных средств исследуемой организации представлен в табличной форме.

Таблица 8 — Характеристика изношенности основных средств организации

Элементы состава основных средств | Первоначальная стоимость, тыс.руб. | Сумма износа, тыс.руб. | Коэффициент износа, % | Коэффициент годности, % | |||||||||

2009г | 2010г | 2011г | На 31 декабря 2009г | На 31 декабря 2010г | На 31 декабря 2011 г | На 31 декабря 2009г | На 31 декабря 2010г | На 31 декабря 2011 г | На 31 декабря 2009г | На 31 декабря 2010г | На 31 декабря 2011 г | ||

Здания и сооружения | 15,96 | 16,98 | 17,99 | 84,04 | 83,02 | 82,01 | |||||||

Машины и оборудование, транспортные средства | 82,34 | 74,73 | 63,13 | 17,66 | 25,27 | 36,87 | |||||||

Другие виды основных средств | 2,54 | 2,28 | 90,66 | 97,46 | 97,72 | 9,34 | |||||||

Итого: | 26,93 | 26,96 | 48,89 | 73,07 | 73,04 | 51,11 | |||||||

Данные таблицы показывают, что коэффициент износа основных производственных фондов имеет тенденцию к росту, несмотря на усилия учреждения по их обновлению. В целом по организации коэффициент износа резко возрастает в 2011 г за счет износа непроизводственных фондов.

Для анализа эффективности использования основных производственных фондов используют показатели фондоотдачи, фондовооруженности, фондоемкости и фондорентабельности.

Фондоотдача это объем выпущенной продукции деленный на среднюю сумму промышленно-производственных основных фондов по первоначальной стоимости.

ФО=Q/ОФср (12)

где Q — выпуск продукции, ОФср — среднегодовая стоимость основных фондов.

Найдем среднегодовую стоимость основных производственных фондов на 2009, 2010, 2011гг.

ОФср9=(1 138 441+1326946)/2=1 232 693,5 тыс. руб.

ОФср10=(1 326 947+1530836)/2=1 428 891,5 тыс. руб.

ОФср11=(765 417+750595)/2=758 006 тыс. руб.

ФО9=240 201/1232693,5=0,19

ФО10=272 532/1428891,5=0,19

ФО11=242 242/758006=0,32

Показатель фондоотдачи показывает, что с каждого рубля стоимости ОПФ организация получила 0,32 руб. прибыли в 2011 году, что существенно выше, чем в 2009;2010 годах. Это означает, что организация стала более рационально использовать основные производственные фонды, что необходимо для увеличения производства общественного продукта и национального дохода.

Повышение уровня использования основных фондов позволяет увеличить размеры выпуска производства без дополнительных капитальных вложений и в более короткие сроки. Ускоряет темпы производства, уменьшает затраты на воспроизводство новых фондов и снижает издержки производства.

Фондоемкость является обратной величиной от фондоотдачи. Она характеризует сколько основных производственных фондов приходится на 1 рубль произведенной продукции.

Ф=1/ФО (13)

Ф9=1/0,19=5,26

Ф10=1/0,19=5,26

Ф11=1/0,32=3,125

Из расчетов видно, что к 2011 году показатель фондоемкости снизился, что означает экономию труда, улучшение использования ОПФ.

Фондовооруженность оказывает огромное влияние на величины фондоотдачи и фондоемкости.

Фондовооруженность применяется для характеристики степени оснащенности труда работающих.

ФВ= ОФср/Чраб (14)

где Чраб — среднесписочная численность работников.

Найдем среднесписочную численность работников за все года.

Чср9=(598+572)/2=585 чел.

Чср9=(572+546)/2=559 чел.

Чср9=(546+559)/2=552 чел.

Найдем фондовооруженность.

ФВ9=1 232 693,5/585=2107,17 руб.

ФВ10=1 428 891,5/559=2556,16 руб.

ФВ11 758 006/552=1373,2 руб.

Таким образом делаем вывод о том, что обеспеченность ОПФ работников предприятия наибольшая в 2010 году, а затем она снижается почти в 2 раза, что свидетельствует о менее рациональном использования имеющихся мощностей в 2009;2010гг.

Фондорентабельность определяется отношением прибыли полученной от реализации продукции к среднегодовой стоимости основных производственных фондов за вычетом стоимости земельных участков.

ФР=Пр/ОФср (15)

ФР9 =3037/1 232 693,5=0,246

ФР9 =2052/1 428 891,5=0,144

ФР9 =1178/758 006=0,155

Данные расчета показывают, что наибольшую чистую прибыль с каждого рубля стоимости ОПФ предприятие получало в 2009 г, затем этот показатель снизился.

Из расчетов видно, что фондорентабельность снизилась, а фондоотдача увеличилась, это говорит о возрастающих затратах учреждения.

4. Анализ эффективности использования оборотных средств Эффективность использования оборотных средств характеризуется, прежде всего, их оборачиваемостью. Под оборачиваемостью средств понимается продолжительность прохождения средствами отдельных стадий производства и обращения.

Коэффициент оборачиваемости средств (Коб) характеризует размер объема выручки от реализации продукции в расчете на один рубль оборотных средств:

Коб = Т / ОБср (12)

Рост коэффициента оборачиваемости свидетельствует о более эффективном использовании оборотных средств.

Найдем коэффициент оборачиваемости в 2009, 2010, 2011гг.

Коб9=240 201/53128=4,52

Коб10=272 532/71232=3,83

Коб11=242 242/53997=4,49

Значения коэффициента оборачиваемости показывают, что эффективность использования оборотных фондов снизилась.

Коэффициент оборачиваемости одновременно показывает число оборотов оборотных средств за анализируемый период и может быть рассчитан делением количества дней анализируемого периода на продолжительность одного оборота в днях:

Коб = Д / Од (13)

Из этой формулы можно выразить Од — продолжительность одного оборота в днях.

Од9 =365/4,52=81 день Од10 =365/3,83=95 дней Од11 =365/4,49=81 день Рисунок 5 — Продолжительность одного оборота оборотных средств в днях Из расчетов видно, что длительность одного оборота наибольшая в 2010 г, а в 2009 и 2011гг она одинаковая. То есть к 2010 году произошло замедление оборачиваемости оборотных средств, а затем она снова повысилась до первоначального уровня.

Коэффициент загрузки средств в обороте Кз характеризует сумму оборотных средств, авансируемых на один рубль выручки от реализации продукции.

Кз=ОБср/В (14)

Чем меньше коэффициент загрузки, тем эффективнее используются оборотные средства.

Кз9=53 128/240201=0,22

Кз10=71 232/272532=0,26

Кз9=53 997/242242=0,22

Наиболее эффективно оборотные средства использовались в 2009 и 2011гг.

Рентабельность оборотных средств (Rоб) характеризует, сколько рублей товарооборота получено с каждого рубля оборотных средств, и определяется по формуле:

Rоб = Пч / ОБср (15)

где Пч — чистая прибыль.

Rоб9=3037/53 128=0,057

Rоб10=2052/71 232=0,029

Rоб9=1178/53 997=0,022

Наибольшую рентабельность оборотные средства имели в 2009 г (5,7%), а затем она неуклонно снижалась.

При анализе эффективности использования оборотных средств необходимо определить прирост товарооборота за счет изменения стоимости оборотных средств и их использования методом абсолютных разниц:

+/- Т (ОБср) = (ОБСР отч — ОБСР прош) * Кобпрош (16)

Т (ОБср)10 =(71 232−53 128)*4,52=81 830,08 тыс. руб Т (ОБср)11 =(53 997−71 232)*3,83=-66 010,05 тыс. руб В 2010 г произошел прирост товарооборота на 81 830,08 тыс. руб, а в 2011 г он снизился на 66 010,05 тыс. руб.

Так же необходимо определить прирост прибыли (П) за счет ускорения оборачиваемости:

+/- П (Коб) = Коб отч / Коб прош * П прош — П прош (17)

П (Коб)10 =3,83/4,52*3037−3037=-463,6 тыс. руб П (Коб)11 =4,49/3,83*2052;2052=353,6 тыс. руб В 2010 г произошло снижение прибыли на 463,6 тыс. руб за счет снижения оборачиваемости, а затем она увеличилась в связи с повышением скорости оборота.

Определим величину экономического эффекта, полученного от ускорения/замедления оборачиваемости оборотных средств.

ЭФ10=(0,26−0,22)*272 532/100=109,01 тыс. руб ЭФ11=(0,22−0,26)*272 532/100=-96,9 тыс. руб Это означает, что в 2011 году наблюдался отрицательный экономический эффект, то есть потери организации составили 96,9 тыс. руб.

Коэффициент закрепления средств в обороте (Кз) характеризует сумму оборотных средств, авансируемых на один рубль выручки от продажи продукции, и является показателем, обратным коэффициенту оборачиваемости:

Кз = 1/Коб (18)

Чем меньше коэффициент закрепления, тем эффективнее используются оборотные средства.

Кз9 =¼, 52=0,22

Кз10 =1/3,83=0,26

Кз11 =¼, 49=0,22

Коэффициент закрепления показывает, что наиболее эффективно оборотные средства использовались в 2010 г.

Общая сумма экономии (перерасхода) оборотных средств (±Эос) устанавливается умножением абсолютного изменения коэффициента закрепления (?Кз) на объем выручки от продажи продукции отчетного года (В) по формуле:

± Эос = ?Кз * В (19)

Эос10 =(0,26−0,22)*272 532=10901,28 тыс. руб Эос11 =(0,22−0,26)*242 242=-9689,68 тыс. руб Таким образом, делаем вывод о том, что в 2010 г экономия оборотных средств составила 10 901,28 тыс. руб, а в 2011 г произошел перерасход оборотных средств на 9689,68 тыс. руб.

5. Анализ использования труда и заработной платы Сравним обеспеченность медицинского учреждения кадрами по годам.

Таблица 9 — Обеспеченность медицинского учреждения кадрами

На 31 декабря 2009г | На 31 декабря 2010г | На 31 декабря 2011г | ||

Число должностей на начало периода — всего | ||||

Принято | ||||

Уволено — всего | ||||

в т.ч. по собственному желанию | ||||

за нарушения, несоответствие занимаемой должности | ||||

Остаток должностей на конец периода — всего | ||||

Исходя из данных таблицы делаем вывод, что на начало 2009, 2010, 2011 гг число должностей медицинского персонала постепенно снижается. Причем из года в год принимается больше новых сотрудников (18 в 2009 г, 36 в 2010 г, 62 в 2011г). Увольнения происходят в основном по собственному желанию, что связано с неудовлетворительными условиями труда. На конец 2009 и 2010гг число должностей меньше, чем на начало года, и только к концу 2011 г наблюдается увеличение количества сотрудников по сравнению с началом периода на 12 человек.

Одним из необходимых условий эффективной работы персонала является стабильность состава работников, что объясняется персонифицированным характером труда специалистов.

Движение состава работников характеризуется коэффициентами оборота по увольнению, по приему и текучести.

Коэффициент оборота по увольнению:

Ку=Чу/Чср (20)

где Чу — количество всех уволенных работников;

Чср — среднесписочное число работников.

Коэффициент оборота по приему:

Кп=Чп/Чср (21)

где Чп — количество всех принятых работников;

Чср — среднесписочное число работников.

Коэффициент постоянства кадров:

Кпост=(Чср-Чу)/Чср (22)

где Чу — количество всех уволенных работников;

Чср — среднесписочное число работников.

Коэффициент текучести персонала:

Кт=(Чув.с.ж. + Чув.нар.)/Чср (23)

Рассмотрим движение кадров в медицинском учреждении.

В 2009 году:

Ку=44/585=0,07

Кп=17/585=0,03

Кпост=(585−44)/585=0,92

Кт=(36+0)/585=0,06

В 2010 году:

Ку=62/559=0,11

Кп=36/559=0,06

Кпост=(559−62)/559=0,89

Кт=(52+3)/559=0,098

В 2011 году:

Ку=49/552=0,09

Кп=62/552=0,11

Кпост=(552−49)/552=0,91

Кт=(42+0)/552=0,08

Отобразим значения рассчитанных коэффициентов на диаграмме.

Рисунок 6 — Динамика коэффициентов выбытия, поступления, текучести и постоянства кадров Таким образом, коэффициент выбытия наибольший в 2010 г, он составляет 11%, а наименьший в 2009 году (7%). Коэффициент обновления трудовых ресурсов растет с 3% в 2009 году к 11% в 2011 году. Наибольшая текучесть кадров наблюдается в 2010 году (9,8%), а коэффициент постоянства кадров снижается с 92% в 2009 году до 89% в 2010 году, а затем снова повышается до 91% в 2011 году. Анализируя динамику, важно отметить, что руководству организации удалось снизить текучесть кадров, при этом снизив коэффициент выбытия и повысив показатель обновления трудовых ресурсов.

Анализ производительности труда можно рассчитать путем соотношения выручки от реализации продукции и услуг организации к фактическому числу должностей.

Найдем это соотношение:

В 2009 г: 240 201/585=410,6 тыс. руб В 2010 г: 272 532/559=487,5 тыс. руб В 2011 г: 242 242/552=438,8 тыс. руб Таким образом, наибольшая производительность труда отмечается в 2010 г и составляет 487,5 тыс. руб на 1 человека, фактически работающего на предприятии.

Анализ использования фонда заработной платы проводится, чтобы:

1) обосновать потребность организации в средствах на оплату труда

2) охарактеризовать состав фонда заработной платы разных категорий персонала, структурных подразделений

3) оценить полноту использования фонда заработной платы

4) оценить взаимосвязь изменений в оплате труда и изменений производительности труда.

Для анализа заработной платы найдем ее среднее значение, а также ее динамику.

Средняя заработная плата за 3 года основного производственного персонала составляет:

(106 077+114117+94 877)/3=105 023,67 тыс. руб Динамика фонда заработной платы:

114 117−106 077=8040 тыс. руб

94 877−114 117=-19 240 тыс. руб Исходя из расчетов видно, что фонд заработной платы возрос на 8040 тыс. руб к 2010 году, а затем снизился на 19 240 тыс. руб, что говорит об уменьшающихся затратах организации на оплату труда своим сотрудникам.

Найдем базисные темпы роста производительности труда. За базис примем 2009 год.

Тпр10=487,5/410,6=1,19

Тпр11=438,8/410,6=1,07

Таким образом прирост производительности труда по сравнению с 2009 годом составил 19% в 2010 году и 7% в 2011 г.

Найдем базисные темпы роста заработной платы. За базис примем 2009 год.

Тз10=114 117/106077=1,08

Тз11=94 877/106077=0,89

Таким образом темп рост заработной платы по сравнению с 2009 годом составил 8% в 2010 году, и снизился на 11% в 2011 году.

Сравним темпы роста производительности труда и заработной платы. Для этого найдем коэффициент опережения.

Коп10=1,19/1,08=1,1

Коп11=1,07/0,89=1,2

Из расчетов видно, что темпы роста производительности труда опережают темп роста заработной платы, что свидетельствует об экономии фонда заработной платы, а соответственно и о снижении себестоимости продукции, увеличении рентабельности и повышении эффективности производства.

6. Анализ прибыли и рентабельности медицинских услуг Обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность.

Величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Анализ формирования и использования прибыли предполагает следующие этапы:

1. Анализ состава и динамики балансовой прибыли.

2. Анализ финансовых результатов от обычных видов деятельности.

3. Анализ уровня среднереализационных цен.

4. Анализ финансовых результатов от прочих видов деятельности.

5. Анализ рентабельности деятельности предприятия.

6. Анализ распределения и использования прибыли.

Источники информации: накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счету продаж и счетам «Прибыли и убытки», «Нераспределенная прибыль, непокрытый убыток», форма бухгалтерской отчетности № 2 «Отчет о прибылях и убытках», данные финансового плана.

В анализе используются следующие показатели прибыли: балансовая прибыль, налогооблагаемая прибыль, чистая прибыль.

Балансовая прибыль включает в себя прибыль от обычных видов деятельности, финансовые результаты от операционных и внереализационных операций и чрезвычайных обстоятельств.

Налогооблагаемая прибыль представляет собой разность между прибылью от обычной деятельности и суммой льгот по налогу на прибыль.

Чистая прибыль — это та часть прибыли, которая остается в распоряжении предприятия после уплаты налога на прибыль.

В процессе анализа необходимо изучить состав прибыли от обычной деятельности, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли необходимо учитывать инфляционные факторы изменения ее суммы. Для этого выручку необходимо скорректировать на средневзвешенный рост цен на продукцию предприятия в среднем по отрасли, а себестоимость товаров, продукции (работ, услуг) уменьшить на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.

Проанализируем балансовую, налогооблагаемую и чистую прибыль за 3 года.

В 2009 году балансовая прибыль составила 15 975 тыс. рублей, в 2010 году — 4449 тыс. рублей, в 2011 году — 11 203 тыс. рублей.

Из данных видно, что к 2011 году балансовая прибыль увеличилась по сравнению с 2010 годом в 2,5 раза (11 203/4449), но она ниже в 1,4 раза (15 975/11203) прибыли в 2009 году, а прибыль 2010 года ниже, чем прибыль предыдущего года в 3,6 раза (15 975/4449).

В 2009 году налогооблагаемая прибыль составила 5889 тыс. рублей, в 2010 году — 10 261 тыс. рублей, в 2011 году — 5892 тыс. рублей.

Из данных видно, что к 2010 году налогооблагаемая прибыль возросла по сравнению с предыдущим годом в 1,7 раз (10 261/5889), и на столько же она выше прибыли последующего года (10 261/5892). Это означает, что-либо в 2010 году сумма льгот по налогу на прибыль резко повысилась, либо льготы предоставлялись организации только в 2010 году.

В 2009 году чистая прибыль составила 3037 тыс. рублей, в 2010 году — 2052 тыс. рублей, в 2011 году — 1178 тыс. рублей.

Из данных видно, что чистая прибыль последовательно снижается на 67,6% к 2010 году ((2052/3037)*100%) и на 57,4% к 2011 году по сравнению с 2010 годом ((1178/2052)*100%).

Прибыль от продаж продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема продаж продукции; ее структуры; себестоимости и уровня среднереализационных цен.

Объем продаж продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема продаж происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот.

Среднереализационная цена единицы продукции рассчитывается путем деления выручки от реализации соответствующего изделия на объем продаж. На изменение ее уровня оказывают влияние следующие факторы: качество реализуемой продукции, рынки сбыта, конъюнктура рынка, инфляционные процессы.

Проанализируем влияние этих факторов на чистую прибыль организации.

Объем продаж в 2009 году составляет 240 201 тыс. рублей, в 2010 году — 272 532 рублей, в 2011 году — 242 242 тыс. рублей, то есть темп роста продаж составил 113,5% в 2010 году и 88,9% в 2011 году.

Себестоимость продукции по годам составляет 224 406 тыс. рублей, 268 083 тыс. рублей, 231 039 тыс. рублей в 2009, 2010, 2011 годах соответственно. Соответственно темп роста себестоимости составляет 119,5% в 2010 году и 86,2% в 2011 году.

Из рассчитанных данных видно, что темп роста себестоимости опережает на 6% в 2010 году, а 2,7% ниже темпа роста выручки в 2011 году. Делаем вывод, что чистая прибыль снизилась в 2010 году за счет превышения роста себестоимости над ростом выручки незначительно, а основными причинами являются наличие нерентабельных видов услуг и повышение цены на услуги в общем в 2010 году. В 2011 году чистая прибыль снова уменьшилась, и это произошло несмотря на небольшое превышение объема продаж над себестоимостью за счет вышеуказанных причин.

Выполнение плана по прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это финансовые результаты, полученные от операционных, внереализационных операций и чрезвычайных обстоятельств.

Анализ сводится в основном к изучению динамики и причин полученных убытков и прибыли по каждому конкретному случаю. Убытки от выплаты штрафов возникают в связи с нарушением отдельными службами договоров с другими предприятиями, организациями и учреждениями. При анализе устанавливаются причины невыполненных обязательств, принимаются меры для предотвращения допущенных ошибок.

Проанализируем прибыль, полученную различными подразделениями медицинской организации по годам.

Таблица 10 — Результаты деятельности подразделений медицинской организации в 2009 году

Выручка, тыс. руб. | Себестоимость, тыс. руб. | Прибыль, тыс. руб. | ||

Рентгенологическое отделение | ||||

Функциональной диагностики | — 8536 | |||

Отделение эндоскопии | — 9485 | |||

Отделение УЗИ | ||||

Биохимическая лаборатория | — 15 112 | |||

Консультативное отделение узких специалистов | ||||

Итого | ||||

Данная таблица показывает, что 3 отделения являются убыточными для организации и 3 прибыльными, причем итоговая прибыль по отделениям составляет лишь 15 794 тыс. рублей.

Таблица 11 — Результаты деятельности подразделений медицинской организации в 2010 году

Выручка, тыс. руб. | Себестоимость, тыс. руб. | Прибыль, тыс. руб. | ||

Рентгенологическое отделение | ||||

Функциональной диагностики | — 4651 | |||

Отделение эндоскопии | — 4782 | |||

Отделение УЗИ | ||||

Биохимическая лаборатория | — 31 192 | |||

Консультативное отделение узких специалистов | — 13 317 | |||

Итого | ||||

Данная таблица показывает, что 4 отделения являются убыточными для организации и лишь 2 прибыльными, причем итоговая прибыль по отделениям составляет только 4499 тыс. рублей.

Таблица 12 — Результаты деятельности подразделений медицинской организации в 2011 году

Выручка, тыс. руб. | Себестоимость, тыс. руб. | Прибыль, тыс. руб. | ||

Рентгенологическое отделение | ||||

Функциональной диагностики | — 14 269 | |||

Отделение эндоскопии | — 14 940 | |||

Отделение УЗИ | ||||

Биохимическая лаборатория | — 2494 | |||

Консультативное отделение узких специалистов | ||||

Итого | ||||

Данная таблица показывает, что 3 отделения являются убыточными для организации и 3 прибыльными, причем итоговая прибыль по отделениям составляет лишь 3104 тыс. рублей.

Анализируя последние три таблицы, можно сделать вывод о том, что в 2010 году консультативное отделение стало убыточным, в отличие от предыдущего и последующего лет, и поэтому итоговая прибыль по отделениям существенно снизилась на 11 295 тыс. рублей в 2010 году и была ниже на 27 105 тыс. рублей, чем в 2011 году.

Сравним прибыль по отделениям в 2009, 2010, 2011 годах.

Таблица 13 — Сравнение прибыли отделений по годам

2009 год | 2010 год | 2011 год | Темп роста/снижения в 2010 году, % | Темп роста/снижения в 2011 году, % | ||

Рентгенологическое отделение | 13,5 | 942,2 | ||||

Функциональной диагностики | — 8536 | — 4651 | — 14 269 | 54,5 | 306,8 | |

Отделение эндоскопии | — 9485 | — 4782 | — 14 940 | 50,4 | 312,4 | |

Отделение УЗИ | 265,9 | 20,4 | ||||

Биохимическая лаборатория | — 15 112 | — 31 192 | — 2494 | 206,4 | 8,0 | |

Консультативное отделение узких специалистов | — 13 317 | — 58,2 | 192,4 | |||

Итого | 28,5 | 702,5 | ||||

Посчитаем цепные темпы роста по каждому отделению и занесем их в таблицу. Исходя из данных таблицы делаем вывод, что 2010 год является переломным, поскольку в этом году прибыль в рентгенологическом отделении резко снизилась, в отделении УЗИ резко повысилась, а консультативное отделение узких специалистов вообще стало убыточным, что привело к резкому снижению итоговой прибыли по отделениям в 2010 году. Наилучшего результата отделения добились в 2011 году, поскольку прибыль стала наибольшей и составила 31 604 тыс. рублей. Что касается темпов роста, то наибольшего роста в 2010 году добилось отделение УЗИ (265,9%), а в 2011 году рентгенологическое отделение (942,2%). Что касается убыточных отделений, то лидером по падению прибыли среди них в 2010 году стала биохимическая лаборатория, а в 2011 году — отделение эндоскопии.

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемость издержек) (Rз) исчисляется путем отношения балансовой (Пб) или чистой прибыли (Пч) к сумме затрат по реализованной или произведенной продукции (З):

Rз=Пч/З (24)

Rз9=3037/224 406=0,013

Rз10=2052/268 083=0,008

Rз9=1178/231 039=0,005

Расчеты показывают, что наибольшую прибыль с каждого рубля, затраченного на производство продукции, организация имела в 2009 г, впоследствии окупаемость издержек снижалась.

Рентабельность продаж (Rn) рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (РП).

Rn=Пч/РП (25)

Rn9=3037/240 201=0,013

Rn10=2052/272 532=0,008

Rn11=1178/242 242=0,005

Данный показатель характеризует эффективность предпринимательской деятельности. Он показывает, что наибольшую прибыль с каждого рубля продаж предприятие имело в 2009 г, а затем эта прибыль снижалась.

Рентабельность (доходность) капитала (Rк) исчисляется отношением балансовой (чистой) прибыли к среднегодовой стоимости всего инвестированного капитала или отдельных его слагаемых: собственного (акционерного), заемного, основного, оборотного, производственного капитала и т. д.

Рассчитаем доходность собственного капитала за каждые три года.

Rк9=3037/375 053=0,0081

Rк10=2052/357 919=0,0057

Rк11=1178/358 504=0,0033

Таким образом, рентабельность собственного капитала уменьшается из года в год и составляет 0,0081 в 2009 году и только 0,0033 в 2011 году.