Мировой рынок зерна

США являются лидером по производству соевых бобов. В 2016 г. на их долю пришлось 32,4% от мирового производства (120 млн т), экспорт составил 58,1 млн т. Второе и третье место занимают Бразилия и Аргентина — 29,6% и 17,8% соответственно. Вместе эти три страны обеспечили 84% мирового производства данного вида сырья. На долю первой десятки производителей приходится 98% мирового производства соевых… Читать ещё >

Мировой рынок зерна (реферат, курсовая, диплом, контрольная)

Зерновые культуры — важные объекты международной торговли: на мировой рынок поступает около 20% производимого зерна. В структуре валового сбора зерновых, как и в посевных площадях, доминируют пшеница, рис и кукуруза, которые называют тремя основными хлебами, обеспечивающими почти половину всей пищевой энергии людей. К зерновым (иногда называют зернобобовые) в международной статистике относят также так называемые серые, или грубые, хлеба — ячмень, рожь, сорго, просо и овес, а также гречиху и горох. Видовые и технологические показатели лежат в основе более детальной дифференциации рынков зерна: в зависимости от состава и качества выделяют рынки твердых и сильных сортов пшеницы, рынки сахарной, высоколизиновой и кремнистой кукурузы. В рамках рынка продовольственного зерна различают зерно для хлебопечения, для производства макаронных изделий (пасты), муки, круп.

Производство зерна в последние 15 лет выросло с 1,9 млрд т в 2003/04 г. до 2,6 млрд т в 2017/18 г., т. е. практически на треть. Из всего объема на цели продовольственного потребления идет 1,1 млрд т, около 900 млн т предназначено на корм скоту (фуражное зерно), 567 млн т — для использования в промышленности и энергетике и на семена, сюда же включаются и потери. В соответствии с текущими прогнозами спроса и предложения в 2018/19 г. мировое производство всех видов зерна может снизиться (табл. 4.5).

Таблица 4.5

Индикаторы спроса и предложения на рынке зерна.

Сферы | 2016/ 2017 гг. | 2017/ 2018 гг. оценка | 2018/ 2019 гг. прогноз | Изменения 2018/2019 гг. к 2017/2018 гг. в процентах |

Производство. | 2612,7. | 2651,8. | 2586,2. | — 2,4. |

Торговля[1] | 405,3. | 410,9. | 412,1. | 0,3. |

Потребление, в т. ч. | 2571,3. | 2614,9. | 2641,4. | 1,0. |

Продовольствие. | 1103,6. | 1118,0. | 1130,9. | 1Д. |

Фураж. | 918,3. | 931,5. | 942,3. | 1Д. |

Прочее. | 549,4. | 565,3. | 568,3. | 0,5. |

Запасы на конец периода. | 779,0. | 807,9. | 748,9. | 0,1. |

Потребление на душу нас. в мире, кг/год. | 147,8. | 148,1. | 148,0. | 0,1. |

СНДЦП[2], кг/год. | 146,6. | 146,7. | 146,0. | — 0,5. |

Отношение мировых запасов к потреблению, %. | 29,8. | 30,6. | 27,7. | |

Отношение запасов к сумме внутреннего потребления и экспорта для основных экспортеров, %. | 17,0. | 17,7. | 15,3. |

Мировые посевные площади под зерновыми за последние три десятилетия сократились в основном за счет уменьшения посевных площадей в США и Западной Европе. Новые технологии обеспечивают высокие сборы зерна на меньших площадях. Так, урожайность за эти годы увеличилась на 60%. При исследовании рынка зерна рассматривают такие показатели, как запасы на начало сезона, производство, импорт, внутреннее потребление, экспорт, запасы на конец сезона. Публикации ФАО предлагают такого рода информацию по основным странам продавцам и покупателям. В качестве примера можно рассмотреть ситуацию на рынке США (табл. 4.6).

Таблица 4.6

Ситуация на рынке пшеницы, серых хлебов и риса на рынке США, сельскохозяйственный год, млн т.

Пшеница | Серые хлеба | Рис, на базе молотого | |||||||

2015/ 2016 гг. |

| 2017/ 2018 гг.** | 2015/ 2016 гг. | 2016/ 2017 гг.* | 2017/ 2018 гг.** | 2015/ 2016 гг. | 2016/ 2017 гг.* | 2017/ 2018 гг.** | |

Запасы на начало года. | 20,5. | 26,6. | 32,2. | 46,9. | 48,1. | 62,2. | 1,6 | 1,5. | 1,5. |

Производство. | 56,2. | 62,8. | 47,4. | 367,3. | 402,9. | 376,4. | 6,1. | 7,1. | 5,7. |

Импорт. | 3,1. | 3,2. | 4,1. | 4,0. | 3,6. | 3,7. | 0,8. | 0,7. | 0,8. |

Потребление всего. | 79,7. | 92,6. | 83,6. | 418,2. | 454,6. | 442,3. | 8,5. | 9,3. | 8,0. |

Внутреннее. | 31,9. | 31,8. | 30,9. | 312,9. | 327,9. | 327,6. | 3,6. | 4,2. | 3,6. |

Экспорт. | 21,2. | 28,7. | 26,5. | 57,3. | 64,6. | 52,6. | 3,4. | 3,7. | 3,4. |

Запасы на конец года. | 26,6. | 32,1. | 26,1. | 48,1. | 62,2. | 62,1. | 1,5 | 1,5. | 0,9. |

* оценка, ** прогноз.

Источник FAO. Food Outlook. Biannual Report on Global Food Markets. Oct. 2017. URL: http://www.fao.Org/3/a-I5703E.pdf (дата обращения: 28.09.2018).

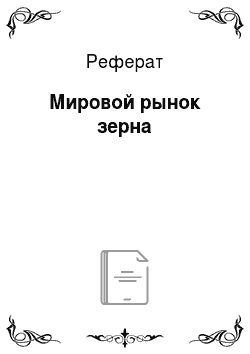

Крупнейшими производителями зерна являются: США, ЕС, Китай, Индия. Основными экспортерами выступают США, ЕС, Аргентина, Россия, Канада, Австралия. В число крупных поставщиков зерна на мировой рынок входит и Казахстан. С середины 2000;х гг. стал быстро расти экспорт зерна латиноамериканскими странами — Бразилией, Уругваем, Парагваем, а также странами Восточной Европы (рис. 4.1). Вместе с тем объемы мировой торговли зерном неустойчивы, особенно в географическом разрезе, так как в значительной степени зависят от погодных условий в зернопроизводящих регионах. Таким же колебаниям подвержен и импорт: страны, обычно обеспечивающие себя продовольствием, в отдельные неурожайные годы вынуждены прибегать к его ввозу из-за границы.

Рис. 4.1. Структура мирового производства зерна в процентах1

Цены на отдельные виды зерна существенно отличаются. Самым дорогостоящим является рис, цена которого обычно вдвое выше, чем у пшеницы, которая, в свою очередь, дороже кукурузы и ячменя. Уровень цен оказывает серьезное влияние на объем и товарную структуру закупок зерна, поскольку многие зерновые культуры взаимозаменяемы и конкурируют между собой. Как мы уже писали, при росте цен на кукурузу в качестве кормового зерна начинают использовать низкокачественную пшеницу.

В структуре потребления зерна в последние годы происходят существенные изменения. Основным назначением его стало использование в качестве кормов для животноводства. Растет также применение зерна как базы для производства биотоплива, и сейчас в развитых странах объемы, направляемые на эти цели, превосходят объемы, идущие на использование зерна в качестве продукта питания.

Основными импортерами зерна являются страны Азиатско-Тихоокеанского региона — Япония, Республика Корея, Китай, Индонезия и Филиппины, а также Египет, Саудовская Аравия, Испания. Высокий спрос на кормовое зерно предъявляют ЕС, Мексика, Иран. При этом импорт распределяется более равномерно по странам, чем производство и экспорт.

Зерно — товар с длительным сроком хранения, поэтому многие участники рынка имеют переходящие запасы, которые могут использоваться для сглаживания последствий резкого колебания цен или могут сами служить источником этих колебаний. Динамика запасов является важной информацией и оказывает существенное влияние на принятие решений по закупкам и продажам.

Источник: составлено по FAO. Food Outlook. Biannual Report on Global Food Markets. Oct. 2017. URL: http://www.fao.Org/3/a-I5703E.pdf (дата обращения: 28.09.2018).

Основной зерновой культурой в мире является пшеница: положение на рынке пшеницы оказывает влияние на показатели всего рынка зерновых и служит основой для их анализа. На долю пшеницы приходится в целом треть зернового производства, потребления и запасов. В 2016/17 г. удельный вес пшеницы в общем объеме производства зерна в мире составил 30%, в мировом потреблении — 29%, в мировой торговле — 42%, в мировых запасах — 33%. Производство пшеницы растет: за период с 2012/13 по 2016/17 сельскохозяйственный год оно увеличилось на 6,5%. Мировое потребление пшеницы за этот период увеличилось на 6%, объемы торговли — на 9,3%, запасы на 25%. Согласно прогнозам, в 2018/19 г. производство пшеницы может снизиться на фоне небольшого роста потребления и объемов торговли (табл. 4.7).

Таблица 4.7

Мировой баланс пшеницы, млн т.

2012/13 | 2013/14 | 2014/15 | 2015/16 | 2016/17 | 2017/18 оценка | 2018/19 прогноз | |

Производство. | 657,5. | 716,5. | 730,0. | 737,2. | 754,6. | 756,8. | 736,1. |

Потребление. | 676,2. | 696,6. | 714,1. | 718,9. | 736,8. | 738,2. | 741,1. |

Торговля. | 141,9. | 156,5. | 153,1. | 166,2. | 176,7. | 173,5. | 175,0. |

Запасы. | 171,6. | 191,6. | 207,5. | 225,8. | 243,6. | 256,3. | 264,2. |

Источник: https://www.igc.int/ru/markets/marketinfo-sd.aspx (дата обращения: 16.12.2018).

Мировое производство пшеницы в 2017 г. снизилось на 1% до 752,8 млн т, что явилось следствием резкого снижения урожая из-за погодных условий в США на 38% и в Австралии — на 24%. Лидерами по производству пшеницы являются страны ЕС, Китай, Индия, Россия и США, и практически у всех этих стран производство увеличивалось, но наибольший рост наблюдался в России (на 14%), с 73 млн т в 2015 г. до 83,3 млн т в 2017 г. В целом на долю 10 крупнейших стран-производителей пшеницы в 2017 г. пришлось 85% от мирового объема производства (табл. 4.8).

Таблица 4.8

Производство пшеницы по странам, млн т.

Изменение 2017 г. к 2016 г. | ||||

ЕС. | 160,5. | 144,5. | 150,0. | 3,8. |

Китай. | 130,2. | 128,9. | 130,2. | 1,0. |

Изменение 2017 г. к 2016 г. | ||||

Индия. | 86,5. | 92,3. | 98,0. | 6,0. |

Россия. | 61,8. | 73,3. | 83,3. | 14,1. |

США. | 56,1. | 62,8. | 47,4. | — 24,6. |

Канада. | 27,6. | 31,7. | 27,1. | — 14,5. |

Украина. | 26,5. | 26,0. | 26,6. | 2,0. |

Пакистан. | 25,1. | 25,5. | 26,0. | 2,0. |

Турция. | 22,6. | 20,6. | 21,8. | 5,8. |

Австралия. | 22,3. | 35,0. | 21,6. | — 38,3. |

Аргентина. | 11,3. | 18,4. | 19,0. | 3,3. |

Мир всего. | 733,9. | 760,2. | 752,8. | — 1,0. |

Источник: FAO. Food Outlook. Biannual Report on Global Food Markets. Oct. 2017. R 12. URL: http://www.fao.Org/3/a-I5703E.pdf (дата обращения: 28.09.2018).

Физический объем мировой торговли пшеницей с 2003 по 2017 г. увеличился на 30% с 561 млн т до 724 млн т. Цены в этот период отличались сильной волатильностью. Например, в период с июля 2016 г. по июнь 2018 г. максимальная цена на рынке США составила 574 долл, за бушель пшеницы, минимальная — 381.

Основными потребителями пшеницы являются страны Азии, Африки и Южной Америки. Главный мировой экспортер — Египет, затем следуют Индонезия, Алжир, Бразилия. По экспорту пшеницы на первое место в 2017 г. вышла Россия, обогнав былых лидеров США, Канаду, страны ЕС, Австралию (табл. 4.9).

Таблица 4.9

Страны экспортеры и импортеры пшеницы, млн т.

Экспортеры | Импортеры | ||||

Страна | 2016/17 | 2017/18 | Страна | 2016/17 | 2017/18 |

Россия. | 25,0. | 32,2. | Египет. | 11,6. | 12,0. |

ЕС. | 31,3. | 28,4. | Индонезия. | 9,0. | 9,7. |

США. | 24,6. | 26,3. | Алжир | 8,2. | 8,2. |

Канада. | 22,4. | 21,0. | Бразилия. | 6,5. | 7,5. |

Австралия. | 18,2. | 18,2. | Япония. | 5,8. | 6,4. |

Украина. | 15,6. | 16,5. | Бангладеш. | 4,6. | 6,0. |

Аргентина. | 8,2. | 12,0. | Вьетнам. | 3,6. | 5,7. |

Казахстан. | 6,8. | 7,3. | Филиппины. | 5,1. | 5,5. |

Экспортеры | Импортеры | ||||

Страна | 2016/17 | 2017/18 | Страна | 2016/17 | 2017/18 |

Турция. | 4,2. | 4,0. | Турция. | 4,9. | 5,3. |

Мексика. | 1,2 | 1,2 | ЕС. | 5,7. | 5,3. |

Источник: FAO. Food Outlook. Biannual Report on Global Food Markets. Oct. 2017. P. 12. URL: http://www.fao.Org/3/a-I5703E.pdf (дата обращения: 28.09.2018).

Основными производителями серых хлебов: ячменя, овса, ржи, просо и сорго — являются европейские страны и Россия. Потребление этого вида зерна растет высокими темпами, в то время как потребление пшеницы не растет и даже снижается.

Особое внимание целесообразно уделить рынку сои-бобов. Этот рынок развивается опережающими темпами под влиянием растущего спроса как со стороны животноводства, так и энергетического и продовольственного сектора. Эта культура, которая относительно недавно имела локальное применение, в настоящее время стала глобальной культурой, настоящей «королевой полей». Как пишет П. П. Яковлев, «соя — важнейшее открытие мирового рынка последних десятилетий. Ради посевов сои стали распахиваться огромные пространства южноамериканских саванн, и за два десятилетия в Аргентине и Бразилии выросли гигантские агропромышленные кластеры, специализирующиеся на производстве и переработке соевых бобов»[3]. Важным производителем этой культуры стал Китай. В 2016/17 г. доля соя-бобов в общемировом производстве зерна составила 13%, доля в потреблении — 12%, в торговле — 36%, в запасах — 6%. Объем торговли сое-бобами за период 2012/13—2016/17 с.-х. гг. вырос на 43%, производство увеличилось — на 23%, потребление — на 19%. Согласно прогнозу Международного совета по зерну (IGC) в 2018/19 г. рост производства и потребления этого продукта продолжится (табл. 4.10).

Таблица 4.70

Мировой баланс соевых бобов, млн т, в 2012/13—2018/19 с.-х. гг.

Показатели |

|

|

|

|

|

оценка |

прогноз |

Производство. | 270,1. | 284,2. | 320,1. | 315,1. | 349,1. | 340,1. | 367,4. |

Потребление. | 271,5. | 283,6. | 314,0. | 317,3. | 333,9. | 344,2. | 356,3. |

Торговля. | 99,4. | 113,1. | 126,8. | 133,8. | 147,8. | 152,4. | 152,1. |

Запасы. | 27,1. | 27,7. | 34,3. | 32,3. | 47,7. | 39,7. | 50,7. |

Источник: https://www.igc.int/ru/markets/marketinfo-sd.aspx (дата обращения: 21.05.18).

США являются лидером по производству соевых бобов. В 2016 г. на их долю пришлось 32,4% от мирового производства (120 млн т), экспорт составил 58,1 млн т. Второе и третье место занимают Бразилия и Аргентина — 29,6% и 17,8% соответственно. Вместе эти три страны обеспечили 84% мирового производства данного вида сырья. На долю первой десятки производителей приходится 98% мирового производства соевых бобов, в которую также вошли: Китай (4,5%), Индия (4,3%), Парагвай (3,3%), Канада (1,9%), Уругвай (1,2%), Украина (1,0%) и Боливия (0,8%). В Украине было произведено 4 млн т, в России — 3,6 млн т. Всего соевые бобы выращиваются более чем в 94 странах мира.

Согласно экспертным оценкам, дальнейшее развитие рынка зерновых в среднесрочной перспективе будет напрямую связано с глобальными макроэкономическими и демографическими тенденциями. Во многом ситуация на мировом рынке зерновых будет определяться следующими факторами: ускорением развития Китая, Бразилии и Индии; ростом численности населения планеты (и стран Азии в особенности); увеличением урожайности основных зерновых культур, в первую очередь в связи с использованием новых биотехнологий; увеличением объемов производства биотоплива, использования зерна на цели развития животноводства.

- [1] Данные о торговле относятся к экспорту за общий сбытовой сезон июль —июнь для пшеницы и кормового зерна, за сбытовой сезон январь — декабрь дляриса.

- [2] Страны с низким доходом и дефицитом продовольствия. Источник: FAO. Food Outlook. Biannual Report on Global Food Markets. Oct. 2017.P. 1. URL: http://www.fao.Org/3/CA0239EN/ca0239en.pdf (дата обращения:16.12.2018).

- [3] Латинская Америка на мировом рынке продовольствия. Отв. ред. П. П. Яковлев.М.: ИЛА РАН, 2015. С. 17.