Механизм распространения финансового кризиса в глобальной экономике

Вернемся, однако, к денежному рынку. Как уже говорилось, увеличение денежной массы является необходимым условием для поддержания экономического роста. В противном случае процентные ставки вырастут, что приведет к сокращению инвестиционного и потребительского спроса и, как следствие, прекращению экономического роста. Но обеспечить приращение денежной массы, опираясь на ресурсы национальной… Читать ещё >

Механизм распространения финансового кризиса в глобальной экономике (реферат, курсовая, диплом, контрольная)

В параграфе 15.2 мы молчаливо предполагали, что центральный банк держит судьбу национального денежного рынка в своих руках. Анализируя набор экономических переменных, он определяет оптимальный объем денежной массы и направления денежной политики. Через инструменты регулирования денежной массы он доводит свою позицию до сети коммерческих банков и совместными усилиями они выполняют поставленную задачу. В этой модели финансовый кризис никогда не возникнет, если, конечно, центральный банк не совершит ряда фатальных ошибок. На самом деле пришествие финансового кризиса может никак не зависеть от политики центрального банка, пусть даже она была идеальной. Кризис, как непрошеный гость, вполне может прийти извне.

Современные страны живут по законам открытой, как принято говорить, глобальной экономики. Это значит, что денежный рынок любой страны является сегментом мирового денежного рынка. Поэтому в большинстве случаев финансовый кризис, начавшись в одной стране, через множество каналов перебрасывается в другие страны. Наличие внешних факторов, провоцирующих финансовый кризис, еще более усложняет для центрального банка задачу монетарного обеспечения экономического роста.

Когда в сентябре 2008 г. финансовый кризис докатился до России, выяснилось, что отечественные коммерческие банки и предприятия корпоративного сектора экономики задолжали зарубежным контрагентам около 600 млрд долл. На вопрос депутатов Государственной Думы о причинах отсутствия патриотизма отечественных бизнесменов ответ был коротким, но исчерпывающим: деньги, привлекаемые с зарубежных рынков, значительно дешевле. Именно это обстоятельство — возможность привлечь с мирового рынка (не только финансового) ресурсы по ценам меньшим, чем отечественные, оправдывает присоединение страны к глобальной экономике.

Вернемся, однако, к денежному рынку. Как уже говорилось, увеличение денежной массы является необходимым условием для поддержания экономического роста. В противном случае процентные ставки вырастут, что приведет к сокращению инвестиционного и потребительского спроса и, как следствие, прекращению экономического роста. Но обеспечить приращение денежной массы, опираясь на ресурсы национальной экономики, иногда оказывается очень непросто. Предположим, что центральный банк, используя имеющиеся у него инструменты, дает начальный импульс росту денежной массы. Затем за дело берутся коммерческие банки, которые «покупают» валюту у домашних хозяйств, фактически заставляя их отказаться от текущего потребления и сберечь текущий доход, придав ему форму банковского депозита. Даже если склонность домашних хозяйств к сбережению достаточно велика, все равно она имеет какой-то предел. Это значит, что наступает момент, когда для привлечения дополнительных депозитов коммерческие банки должны будут поднять процентные ставки. Деньги становятся дороже. В конечном счете рост процентных ставок приведет к остановке не только экономического роста, но и, что сейчас важнее для нас, к прекращению денежной экспансии.

Знакомство с механизмом увеличения денежной массы, применяемой центральным банком, позволяет легко представить, как решается эта проблема, а значит, и проблема экономического роста в изолированной экономике (или экономике страны, которая по тем или иным причинам не может обратиться к мировому финансовому рынку). Как и следовало ожидать, в таких странах правительство начинает интенсивно занимать и расходовать, одновременно увеличивая размеры государственного долга. Государственные облигации оседают в портфелях домашних хозяйств и в активах центрального банка. При этом норма процента на финансовом рынке возрастает, а государственные расходы вытесняют инвестиции со стороны частного сектора экономики. Правда, существуют пределы эффективности такой политики. Они зависят от того, как кредиторы, коими выступают покупатели государственных облигаций, оценивают возможность государства расплатиться по своим обязательствам. Исключение составляют страны с тоталитарными политическими режимами. Здесь государство получает возможность достаточно глубоко заползать в доходы домашних хозяйств. Интересна практика государственных заимствований, применявшаяся в СССР, в 1930—1940;е гг. Хотя заработная плата и так была жестко установлена на весьма низком уровне, политические власти находили возможность еще более сократить потребительские расходы, чтобы направить высвободившиеся ресурсы на развитие тяжелой промышленности. С этой целью домашние хозяйства ставились перед дилеммой: либо покупка облигаций на сумму заработной платы за один-два месяца, либо политические репрессии. Хотя по форме сделка соответствовало отношениям заимствования, по существу это был налог, составлявший 8—16% от доходов домашнего хозяйства. Эта гипотеза полностью подтверждается последующими событиями. В 1947 г., когда подошло время погашения «первого транша», датированного 1937 г., правительство объявило о переносе срока погашения еще на 10 лет. В 1957 г. правительство повторно перенесло срок погашения облигаций — теперь уже на 20 лет. Наконец, в 1977 г. облигации были выкуплены по номиналу. Об уплате номинальных процентов в размере 2—3% годовых речи уже не шло. Помимо выигрыша в виде дисконтированного дохода, который остался на его стороне, правительство существенно сэкономило на погашении облигаций. Дело в том, что подавляющая часть домашних хозяйств, образно говоря, присвоила облигациям «мусорный рейтинг» еще в 1947 г. и поэтому крайне небрежно отнеслась к хранению этого финансового актива, зачастую используя его как альтернативу туалетной бумаге.

Однако это препятствие можно обойти, обратившись к мировому денежному рынку. Если доля, которую занимает страна на мировом финансовом рынке, незначительна (а этому условию отвечает экономика подавляющего большинства современных стран), то ее правительство и представители частного сектора получают возможность привлекать с этого рынка как угодно много денег (по масштабам национальной экономики) под сложившуюся норму процента. Конечно, не все так просто. Приведенная схема описывает механизм привлечения денег очень грубо. Разумеется, кредиторы принимают во внимание риск, с которым связано предоставление кредита представителям данной страны. При этом в расчет берется множество критериев, позволяющих оценить риски такого кредитования: предпринимательские традиции, политическая устойчивость в стране, размеры дефицита государственного бюджета и государственного долга, темпы инфляции, состояние банковской системы, устойчивость обменного курса и пр. Чем больше величина риска, оцениваемого по этим параметрам, тем выше будет процентная ставка, по которой деньги с мирового рынка будут перетекать в национальную экономику.

Начиная с некоторого момента денежная масса, наряду с заимствованиями, начнет увеличиваться и за счет притока иностранных инвестиций. Для этого по большому счету требуется только два обстоятельства. Во-первых, доходность по отечественным ценным бумагам должна быть выше, чем стандартная доходность финансовых активов на мировом рынке. Во-вторых, центральный банк должен взять на себя обязательство в виде фиксированного валютного курса. При наличии этих условий запускается механизм международного процентного арбитража, о котором мы подробнее расскажем в параграфе 17.5.

Однако легкость, с которой деньги мирового финансового рынка вливаются отечественную экономику, не должна обманывать центральный банк. При определенных обстоятельствах они с такой же легкостью испаряются из национальной экономики, оставляя экономическим властям неприятный выбор: либо, чтобы остановить бегство капитала, резко повысить процентные ставки, либо допустить девальвацию собственной валюты, что неизбежно приведет к высокой инфляции и падению уровня жизни населения.

Нам теперь необходимо рассмотреть сценарии, когда финансовый кризис приходит в экономику извне независимо от успешности экономической политики, проводимой национальным правительством и центральным банком. Таких сценариев всего три.

1. В первом варианте кризис импортируется в национальную экономику из экономики какой-либо развитой страны, обычно из экономики США. Содержание финансового кризиса в стране с мощной экономикой ничем не отличается от финансового кризиса в других странах — денежная масса сокращается. В ответ процентные ставки взмывают вверх. Инвесторы всего мира, подчиняясь инстинкту процентного арбитража, начинают распродавать финансовые активы в других странах, и приобретать американские финансовые активы. При этом они вымывают доллары из валютных резервов национальных центральных банков, в подвалы которых возвращается национальная валюта. В результате сокращение денежной массы не замыкается в пределах американской экономики, но распространяется на весь мир.

Одним из вариантов такого развития событий стал последний (по времени) финансовый кризис, который начал тлеть в экономике США приблизительно в 2006 г., а в 2008 г. мгновенно перебросился на мировую экономику вообще и на экономику России в том числе. Финансовый кризис в самих США поначалу развивался неторопливо. Долгое время инвесторы испытывали тревогу по поводу состоятельности основных финансовых институтов, но вера в способность регулирующих органов держать ситуацию под контролем помогала инвесторам воздерживаться от резких движений. В конце концов, ФРС уже не раз с честью выходила из затруднительных ситуаций — почему же она не справятся с проблемами и на этот раз? Кризис перешел в острую фазу 15 сентября 2008 г., когда с заявлением о банкротстве и просьбой защиты от кредиторов в суд обратился американский инвестиционный банк Lehman Brothers. Банк являлся крупнейшим игроком на рынке кредитных дефолтных свопов.

Следует отметить, что именно таким образом в обозримом прошлом и в настоящем стартуют все финансовые кризисы: о своем банкротстве заявляет финансовый институт, который считался столпом финансового рынка. Участники рынка мгновенно теряют доверие друг к другу, начинают спешно отделываться от ценных бумаг и переводить богатство в деньги. Тут и приходит конец росту денежной массы, а заодно и экономическому росту.

Банкротство банка Lehman Brothers, долги которого составили 613 млрд долл., означало, что американские игроки потеряли страховки на свои инвестиции в развивающихся странах. Осознав это, они начали стремительно закрывать свои позиции на развивающихся рынках, т. е. распродавать местные финансовые активы и уходить в доллары. Денежная масса в развивающихся странах стала стремительно сокращаться. Не осталась в стороне и экономика России, где рубль подвергся сильнейшему давлению со стороны игроков, мечтавших отделаться от рублевых финансовых активов.

2. Второй вариант, если можно так сказать, «экзогенного» финансового кризиса реализуется в том случае, если страна заражается вирусом кризиса от такой же небольшой страны, как и она сама. Решающим фактором распространения кризиса в этом случае является убежденность иностранных инвесторов в том, что на самом деле экономики этих двух стран принципиально ничем не отличаются одна от другой. В некоторых случаях бывает достаточно и того, что эти две страны расположены недалеко друг от друга, даже несмотря на то что объективные характеристики двух этих экономик могут очень сильно различаться. Начавшаяся паника и самосбывающиеся прогнозы инвесторов быстро сделают проблемы двух соседних стран как две капли воды похожими друг на друга.

В качестве примера можно привести Азиатский финансовый кризис 1998 г. Все 1990;е гг. прошли под знаком интенсивного инвестирования в экономику стран Юго-Восточной Азии: Таиланда, Сингапура, Тайваня, Малайзии, Индонезии и др. Инвесторы были буквально заворожены феноменом «экономического чуда», которое явили миру сначала Япония, а вслед за этим Южная Корея. Экономики этих стран непрерывно росли в течение десятилетий, опровергая все рассуждения относительно неизбежности циклического развития. Многим показалось, что страны этого региона являются своеобразным «философским камнем», прикосновение которого способно обращать все предметы в золото. Инвесторы спешили принять участие в разделе сверхприбыльного азиатского пирога. Но так продолжалось ровно до тех пор, пока одна из стран региона — Таиланд — ни столкнулась с ощутимыми финансовыми трудностями.

Таиланд позже других стран региона встал на путь стремительного экономического роста, но добился немалых успехов — в 1990;е гг. темпы роста экономики не падали ниже 8%. Приращение денежной массы, которое в первые годы роста обеспечивалось средствами самих тайцев, в дальнейшем все больше стало зависеть от притока иностранных инвестиций. Однако бурный экономический рост таких стран, как Таиланд, всегда натыкается на одни и те же препятствия. Исходной базой экономического роста являются сравнительно низкие издержки производства, обеспечивающие экспорту страны конкурентные преимущества на мировом рынке. Низкие издержки в основном обусловлены скромным уровнем реальных доходов населения. Но по мере экономического роста растет и уровень реальных доходов населения, что уже само по себе подрывает былые конкурентные преимущества. Помимо этого, все большая доля экспортной выручки расходуется на приобретение импортных товаров разбогатевшими домашними хозяйствами. Таким путем из резервов центрального банка вымывалась валюта, необходимая для поддержания стабильного валютного курса, — одного из условий формирования доверия со стороны иностранных инвесторов.

Как только рост экономики Таиланда замедлился, иностранные инвесторы стали терять доверие к этой стране, что выразилось в неуклонном стремлении выйти из активов, номинированных в местной валюте, и перевести богатство в те доллары, которые хранились в резервах центрального банка. Таким образом, немедленно сформировался порочный круг, из которого экономические власти Таиланда так и не смогли выбраться. Чтобы сохранить доверие инвесторов, центральный банк должен повысить процентные ставки, что увеличит привлекательность местных финансовых активов и развернет поток долларов в обратную сторону. Но эти мероприятия приведут к еще большему торможению экономического роста, и все равно усилят недоверие со стороны иностранных инвесторов. Еще некоторое время центральный банк продолжал поддерживать фиксированный курс бата (национальной валюты Таиланда), но 2 июля 1997 г. был вынужден согласиться на девальвацию. Крах таиландской экономики вызвал потерю доверия инвесторов ко всем странам региона, и вскоре экономический кризис охватил всю Юго-Восточную Азию. Исключение составил только Китай, который задолго до описываемых событий девальвировал юань и теперь пожинал плоды дешевого экспорта. Но мы бы советовали быть очень внимательными в том случае, когда экономика Китая ставится в пример решения проблем долгосрочного экономического роста. Нельзя игнорировать тот факт, что экономика этой страны очень далека от рыночной модели.

3. Существует и третий вариант возникновения благоприобретенного кризиса. Такой вариант в 2008 г. реализовался в России, частично совместившись со сценарием первого типа. Для наглядности авторами была составлена таблица, отражающая особенности экономического роста России в 1995—2017 гг. (табл. 16.1).

Специфика экономического роста России.

Год | Средневзвешенная цена нефти, долл./барр. | Сальдо торгового баланса, млн долл. | Сальдо счета текущих операций, млн долл. | Золотовалютные резервы Банка России на конец периода, млн долл. | Изменение резервов, млн долл. | Индекс цены нефти (1995 г. = 1) | Индекс сальдо торгового баланса (1995 г. = 1) | Индекс сальдо счета текущих операций (1995 г. = 1) | Индекс изменений резервов Банка России (1995 г. = 1) |

17,1 | 10 653 | 17 207 | 10 701 | ||||||

20,5 | 15 465 | 15 324 | -1883 | 1,1988 | 1,4517 | 1,3582 | 0,8906 | ||

19,1 | -835 | 17 784 | 1,1169 | 0,7708 | -0,1122 | 1,0335 | |||

12,7 | 12 198 | 12 223 | -5561 | 0,7426 | 1,1450 | 0,0095 | 0,7104 | ||

17,7 | 29 970 | 22 855 | 12 456 | 1,0351 | 2,8132 | 3,0727 | 0,7239 | ||

28,3 | 52 050 | 45 832 | 27 972 | 15 516 | 1,6549 | 4,8859 | 6,1618 | 1,6256 | |

24,4 | 37 160 | 32 064 | 36 624 | 1,4269 | 3,4882 | 4,3108 | 2,1284 | ||

34 808 | 27 473 | 47 793 | 11 169 | 1,4619 | 3,2674 | 3,6936 | 2,7775 | ||

28,9 | 46 684 | 33 128 | 76 693 | 28 900 | 1,6901 | 4,3822 | 4,4538 | 4,45 712 | |

38,3 | 72 332 | 58 560 | 124 541 | 47 848 | 2,2396 | 6,78 982 | 7,8731 | 7,2378 | |

54,4 | 104 560 | 84 389 | 182 240 | 57 699 | 3,1813 | 9,8151 | 11,3457 | 10,5910 | |

65,4 | 123 740 | 92 316 | 303 732 | 121 492 | 3,8246 | 11,6155 | 12,4114 | 17,6517 | |

72,7 | 106 729 | 72 193 | 478 762 | 175 030 | 4,2515 | 10,0187 | 9,7059 | 27,8237 |

Год | Средневзвешенная цена нефти, долл./барр. | Сальдо торгового баланса, млн долл. | Сальдо счета текущих операций, млн долл. | Золотовалютные резервы Банка России на конец периода, млн долл. | Изменение резервов, млн долл. | Индекс цены нефти (1995 г. = 1) | Индекс сальдо торгового баланса (1995 г. = 1) | Индекс сальдо счета текущих операций (1995 г. = 1) | Индекс изменений резервов Банка России (1995 г. = 1) |

97,7 | 157 206 | 103 935 | 426 281 | -52 481 | 5,7135 | 14,7569 | 13,9735 | 24,7738 | |

61,9 | 95 630 | 50 384 | 439 450 | 13 169 | 3,6199 | 8,9768 | 6,7730 | 25,5390 | |

79,6 | 120 875 | 67 452 | 479 379 | 39 929 | 4,6549 | 11,3466 | 9,0686 | 27,8595 | |

163 398 | 97 274 | 498 649 | 19 270 | 6,4912 | 15,3382 | 13,0779 | 28,9794 | ||

111,4 | 145 076 | 71 282 | 537 618 | 38 969 | 6,5146 | 13,6183 | 9,5835 | 31,2441 | |

108,8 | 122 307 | 33 428 | 509 595 | -28 023 | 6,3626 | 11,4809 | 4,4942 | 29,6155 | |

98,9 | 133 653 | 57 613 | 385 460 | -124 135 | 5,7836 | 12,5460 | 7,7458 | 22,4013 | |

52,4 | 111 478 | 68 829 | 368 399 | -17 061 | 3,0643 | 10,4644 | 9,2537 | 21,4098 | |

66 435 | 25 543 | 377 741 | |||||||

58 136 | 22 446 | 432 742 | 55 001 |

Специфика экономического роста России в период с 2003 по 2008 г. состояла в том, что он финансировался за счет могучего потока валютной выручки, которую предприятия-экспортеры конвертировали в рубли. Благоприятное изменение условий торговли привело к рекордным показателям в счете текущих операций (см. табл. 16.1).

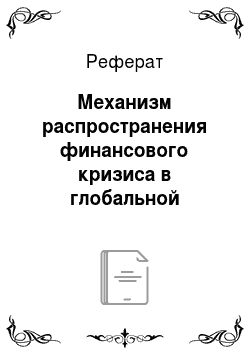

Рост денежной массы в свою очередь подстегивал экономический рост. Все изменилось летом 2008 г., когда мировой рынок стал ощущать недостаток ликвидности. Поскольку цена барреля нефти измеряется в долларах, а объем долларов в мировой экономике сократился, постольку цена нефти не могла не снизиться. Удивительно только с какой скоростью происходило это падение. Для российской экономики этот обвал нефтяных цен имел два негативных последствия. Во-первых, сократился приток иностранной валюты в отечественную экономику, что графически описывается сдвигом кривой предложения влево из положения M*so в положение M*S1 (рис. 16.1). Во-вторых, замедление притока долларов вкупе со снизившейся прибыльностью российского нефтяного бизнеса породило у всех игроков на финансовом рынке ожидания скорой девальвации рубля. Это привело к немедленному росту спроса на иностранную валюту и сдвигу кривой спроса влево из положения М*т в положение М*ш.

Рис. 16.1. Факторы, обусловившие девальвацию рубля

Таким образом, ожидаемое равновесное значение курса рубля оказалось значительно выше текущего значения.

Очевидно, что действует тот же самый механизм, который просто стал работать в обратном режиме: если раньше публика ожидала укрепления курса рубля, то теперь она столь же твердо уверена в его девальвации. Банк России несколько недель сопротивлялся этим настроениям, но затем сдался и перевел курс рубля в режим «управляемого» плавания. К началу февраля курс доллара вырос до 36 руб. Получается, что в российскую экономику кризис ликвидности 2008 г. зашел сразу с двух сторон. Прямо — через валютный рынок и опосредованно — через рынок сырьевых товаров.