Добровольное страхование имущества организаций агропромышленного комплекса

Объектами страхования предпринимательских рисков могут быть имущественные интересы, связанные с риском возникновения убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по независящим от предпринимателя обстоятельствам, в том числе с риском неполучения ожидаемых доходов (страхование… Читать ещё >

Добровольное страхование имущества организаций агропромышленного комплекса (реферат, курсовая, диплом, контрольная)

В результате изучения материалов данной главы студент должен:

знать

- • сущность, принципы и особенности страхования имущества юридических лиц;

- • основные условия и особенности добровольного страхования аквакультур;

- • основные условия страхования специальной техники и оборудования;

- • правила страхования иного имущества организаций АПК;

- • особенности страхования имущества, приобретенного в лизинг;

уметь

- • рассчитывать страховую стоимость и страховую сумму по видам имущественного страхования;

- • составлять заявление на страхование;

- • рассчитывать ущерб и размер страхового возмещения по разным видам страхования имущества;

владеть

- • навыками использования основ экономических знаний в различных сферах деятельности;

- • методиками расчета страховой суммы, страховой премии, ущерба и страхового возмещения.

Сущность, принципы и особенности страхования имущества юридических лиц

Согласно ст. 929 ГК РФ по договору имущественного страхования

одна сторона (страховщик) обязуется за определенную плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя в пределах определенной договором суммы (страховой суммы).

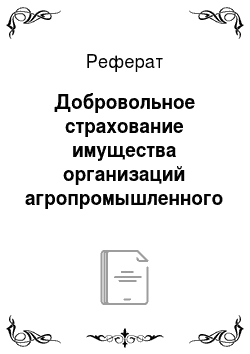

Экономическое назначение имущественного страхования заключается в возмещении ущерба, возникшего вследствие страхового случая, т. е. после наступления страхового случая и причинения им ущерба страхователь должен быть поставлен в то же финансовое положение, в котором он был непосредственно перед ущербом. Имущественное страхование основано на определенных принципах (рис. 2.1).

Рис. 2.1. Принципы имущественного страхования

В соответствии с Гражданским кодексом РФ по договору имущественного страхования могут быть застрахованы следующие имущественные интересы:

- 1) риск утраты (гибели), недостачи или повреждения определенного имущества (ст. 930);

- 2) риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственности по договорам — риск гражданской ответственности (ст. 931 и 932);

3) риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов — предпринимательский риск (ст. 933).

Согласно ст. 4 Закона об организации страхового дела в Российской Федерации:

- • объектами страхования имущества могут быть имущественные интересы, связанные с риском утраты (гибели), недостачи или повреждения имущества (страхование имущества);

- • объектами страхования финансовых рисков в имущественном страховании могут быть имущественные интересы страхователя (застрахованного лица), связанные с риском неполучения доходов, возникновения непредвиденных расходов физических лиц, юридических лиц и не относящиеся к предпринимательской деятельности страхователя (застрахованного лица) (страхование финансовых рисков);

- • объектами страхования предпринимательских рисков могут быть имущественные интересы, связанные с риском возникновения убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по независящим от предпринимателя обстоятельствам, в том числе с риском неполучения ожидаемых доходов (страхование предпринимательских рисков);

- • объектами страхования гражданской ответственности могут быть имущественные интересы, связанные: 1) с риском наступления ответственности за причинение вреда жизни, здоровью или имуществу граждан, имуществу юридических лиц, муниципальных образований, Российской Федерации или субъектов Федерации; 2) риском наступления ответственности за нарушение договора. Закон об организации страхового дела в Российской Федерации также относит указанные объекты к имущественному страхованию (п. 7 ст. 4).

Если говорить о страховании имущества юридических лиц, то примерный перечень конкретных видов имущества, подлежащих страхованию, будет следующий:

- 1) здания (производственные, административные, социально-культурного назначения и общественного пользования);

- 2) сооружения (башни, мачты, агрегаты и иные производственные и технологические установки);

- 3) оборудование:

- а) инженерное оборудование, в частности:

- • системы: отопления (в том числе системы подогрева пола, стен, потолка); пожарной безопасности, вентиляции; водоснабжения (в том числе водозапорные устройства, раковины, ванны, душевые кабины и т. п.); канализации (в том числе сантехническое оборудование туалетных комнат); газоснабжения (в том числе газовые колонки); электропитания;

- а) инженерное оборудование, в частности:

- • электротехническое оборудование (телефонная, телевизионная сети, системы локальных сетей и Интернет);

- б) внешнее оборудование, а именно: комплект спутникового ТВ; системы наблюдения и охраны; системы пожарной безопасности; системы кондиционирования воздуха и пр.

- 4) транспортные средства (автомобили, тракторы, мотоциклы и др.);

- 5) жилые строения (например, базы отдыха);

- 6) хозяйственные постройки (гаражи, склады, бани и др.);

- 7) отдельные помещения (например офисы);

- 8) объекты незавершенного строительства;

- 9) продукция, товары, сырье и материалы;

- 10) инвентарь;

- 11) сельскохозяйственные животные;

- 12) многолетние насаждения;

- 13) урожай сельскохозяйственных культур;

- 14) другое имущество (по желанию страхователя).

Условия имущественного страхования разрабатываются страховщиками исходя из наиболее типичных и ярко выраженных страховых потребностей. Поэтому правила страхования составляются по совокупным характеристикам определенного рода имущества (например, строений, животных, автомобилей), по совокупности рисков и т. д.

В качестве базового страхового покрытия многие страховщики рассматривают страхование от поименованных рисков. В этом классе покрытия страхуются риски в их наиболее востребованной конкретным клиентом комбинации (любой из состава рисков, перечисленных в правилах страхования). Наиболее распространенными рисками являются:

- • повреждение водой в результате аварии трубопроводов систем отопления, канализации, водоснабжения;

- • удар молнии;

- • стихийные бедствия: землетрясение, буря, вихрь, ураган, град, ливень, наводнение, обвал, оползень, выход подпочвенных вод, оседание и просадка грунта;

- • падение пилотируемых летательных аппаратов или их обломков;

- • пожары;

- • взрывы котлов, топливохранилищ и топливопроводов, машин аппаратов и других устройств;

- • бой стекол, витрин, зеркал;

- • столкновения, наезды, удары, падения, опрокидывания;

- • противоправные действия третьих лиц (кража, грабеж, разбой);

- • террористический акт;

- • падение деревьев, крупного кустарника, глыб льда и снега;

- • другие события по соглашению страхователя и страховщика.

Страхователь вправе застраховаться как от одного, так и от нескольких рисков. Выбор рисков, как правило, определяется особенностями объекта страхования.

Прогрессивной альтернативой этому покрытию является покрытие от всех рисков. Страховое покрытие этого класса обеспечивает защиту на случай повреждения, гибели или утраты объектов страхования в результате внезапного и непредвиденного внешнего воздействия (по принципу «застраховано от всего, что не исключено»).

Для ряда типов (видов, категории) имущества, страховое покрытие может быть расширено за счет страхования специальных рисков, присущих такому имуществу. Например, для производственного технологического оборудования — страхование машин от поломок, с покрытием специальных рисков:

- • непредвиденные поломки или дефекты;

- • непреднамеренные ошибки или неосторожности персонала;

- • перегрузка, перегрев, вибрация, разладка, заклинивание, засор механизма посторонними предметами, изменение давления внутри механизма;

- • действие центробежной силы и усталости материала;

- • гидравлический удар или недостаток жидкости в котлах и аппаратах, действующих с помощью пара или жидкостей;

- • воздействия электроэнергии в виде короткого замыкания, перегрузки электросети, падения напряжения и др., включая ущерб от возникшего в результате этих явлений пожара, в части ущерба, причиненного непосредственно тем объектам, в которых возник пожар;

- • поломка или неисправность приставок, защитных или регулирующих приспособлений.

При заключении договора имущественного страхования оговариваются также обстоятельства, которые не покрываются данным конкретным страхованием. Исключения из страхового покрытия являются стандартными для большинства страховщиков и обычно включают в себя:

- • прямое или косвенное воздействие ядерного взрыва, радиации или радиоактивного заражения;

- • военные действия, маневры или иные военные мероприятия, гражданскую войну, народные волнения всякого рода, забастовки;

- • изъятие, конфискацию, реквизицию, арест, уничтожение или повреждение застрахованного объекта по распоряжению государственных органов;

- • гниение, коррозию или другие естественные процессы изменения свойств объекта страхования;

- • физический износ объектов страхования (конструкций, оборудования, материалов), нарушение нормативных сроков их эксплуатации, производственные, строительные дефекты объектов страхования, конструктивные недостатки объектов страхования, некачественное выполнение монтажных работ, если иное не предусмотрено договором страхования;

- • обработку объекта страхования огнем, теплом или иным термическим воздействием на него (например, сушкой, варкой, глажением, копчением, жаркой, горячей обработкой, подпаливанием, возникшим не вследствие пожара (например, при размещении имущества вблизи источников поддержания огня) и т. д.);

- • задымление, плавление установленного инженерного электрооборудования и электропроводки вследствие короткого замыкания электрического тока, нарушения изоляции и при других авариях и неисправностях установленного инженерного электрооборудования и электропроводки, если это не явилось следствием воздействия страхового риска;

- • обвал (обрушение), не вызванное воздействием страхового риска;

- • хранение, изготовление и использование взрывчатых веществ и взрывоопасных устройств, проведение химических и физических опытов в застрахованном объекте страхователя (выгодоприобретателя).

В имущественном страховании запрещено двойное страхование.

Большинство страховых компаний с согласия страхователя могут устанавливать франшизу (условную и безусловную). Применение франшизы взаимовыгодно для обеих сторон: для владельца имущества это позволяет несколько уменьшить размер страховой премии, а для страховщика — избежать обременительно мелких убытков.

Перед заключением договора страхователь заполняет заявление, в котором он должен отразить сведения о составе и стоимости имущества, его состоянии и износе, наличии охраны, охранной сигнализации, систем противопожарной защиты и т. п. Все эти сведения позволяют страховщику оценить риск и определить страховой тариф.

Договор имущественного страхования может быть заключен с осмотром и без осмотра имущества. Однако нужно иметь в виду, что при страховании отдельных видов имущества, например, транспортных средств, осмотр является обязательным. При этом, заключая договор без осмотра, страховщик, как правило, устанавливает более низкие объемы ответственности и более высокие тарифы.

Договор имущественного страхования заключается обычно на срок до одного года. Срок страхования определяется в полных месяцах. При заключении договора на срок менее одного года страховой взнос устанавливается в размере 1/12 годового взноса за каждый месяц либо в определенном проценте от годового взноса (табл. 2.1).

Страховой взнос (премия) исчисляется исходя из размера страховой суммы, тарифной ставки и срока страхования с учетом предоставляемых страховщиком льгот и скидок.

Страховые тарифы дифференцированы по регионам, страховщикам, видам имущества и другим факторам, влияющим на степень риска (табл. 2.2).

Зависимость страховой премии от срока действия договора страхования.

Срок действия, месяцев. | Процент взноса от годовой премии. | Срок действия, месяцев. | Процент взноса от годовой премии. |

Таблица 2.2

Средний размер страховых тарифов по страхованию имущества юридических лиц.

Виды страхования. | Страховой тариф, % от страховой суммы. |

Страхование имущества организаций. | 0,05—8,00. |

Страхование организаций от вынужденного простоя. | 0,20—5,00. |

Страхование строительно-монтажных рисков. | 0,50—5,00. |

Страхование воздушных судов. | 0,50—5,00. |

Страхование водных судов. | 0,40—4,00. |

Страхование гражданской ответственности. | 0,20—6,00. |

Транспортное страхование грузов. | 0,50—5,00. |

Страхование имущества сельскохозяйственных организаций. | 3,00—20,00. |

При наступлении страхового случая страхователь обязан незамедлительно известить о нем страховщика, после чего представители страховщика в срок, определенный правилами страхования, выезжают на место страхового случая для осмотра поврежденного имущества. Эксперты страховой компании определяют сумму ущерба и составляют страховой акт.

В практике имущественного страхования существует четыре способа возмещения ущерба: денежное; ремонт; замена; восстановление. Текст договора обычно предоставляет право выбора той или иной формы возмещения ущерба. Чаще всего используется денежная форма возмещения, но иногда для страховых компаний выгодны «натуральные» формы возмещения ущерба, например, при страховании автомобилей или недвижимости.

Основанием для исчисления страховщиком величины страхового возмещения являются сведения, предоставленные в заявлении страхователя; размер ущерба, причиненный застрахованному имуществу страховым случаем, установленный и зафиксированный страховщиком в страховом акте.

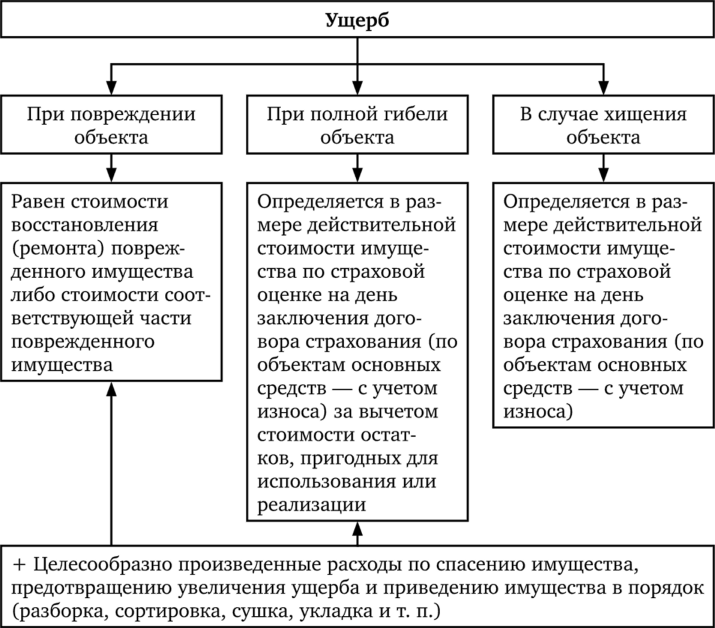

При этом важно отличать сумму ущерба от суммы страхового возмещения.

По определению ущерб — это денежная величина утраченного или обесцененной части поврежденного или недостающего имущества, определенная на основе страховой стоимости (страховой оценки) (рис. 2.2).

Рис. 2.2. Определение ущерба

Страховое возмещение — это часть или полная сумма ущерба, подлежащая выплате страхователю (сумма страхового возмещения определяется на основе суммы ущерба и системы страхового обеспечения).

Расчеты страхового возмещения в имущественном страховании могут производиться по следующим системам:

- • по системе пропорционального страхового обеспечения, которая предусматривает выплату страхового возмещения в размере такой части ущерба, какую страховая сумма составляет по отношению к страховой стоимости;

- • системе страхового обеспечения по принципу первого риска, предусматривающей выплату страхового возмещения в размере ущерба, но в пределах страховой суммы;

• по системе предельного страхового обеспечения, которая предполагает компенсацию ущерба, определяемого как разница между заранее обусловленным пределом и достигнутым уровнем дохода (применяется в страховании урожая сельскохозяйственных культур и предпринимательских рисков).

Таким образом, целью страхования имущества является возмещение ущерба, нанесенного случайными неблагоприятными событиями. Страховая защита может быть предоставлена как собственникам имущества, так и иным лицам, имеющим имущественный интерес в отношении этого имущества. Принцип возмещения является одним из основных в имущественном страховании. Он означает, что страхователь после наступления страхового случая должен быть поставлен в то же финансовое положение, в котором он находился до его наступления. Поэтому п. 1 ст. 951 ГК РФ устанавливает, что договор страхования имущества является ничтожным в той части страховой суммы, которая превышает страховую стоимость имущества.