Внутренний аудит процессов снабжения и хранения материально-производственных запасов

Существенное значение в аудите хозяйственных операций цикла приобретения имеет анализ использования материальных ресурсов. Здесь применяемые методы внутреннего контроля, осуществляемого бухгалтерией в рамках контрольной функции бухгалтерского учета, во многом идентичны методикам внутреннего аудита. На практике используются следующие способы контроля расхода материалов, под которым понимается… Читать ещё >

Внутренний аудит процессов снабжения и хранения материально-производственных запасов (реферат, курсовая, диплом, контрольная)

Процессы снабжения и хранения материальных ценностей входят в состав цикла приобретения, который кроме заготовления материалов включает хозяйственные операции по приобретению и созданию внеоборотных активов. Одновременно с этими операциями возникают обязательства по уплате денежных средств или передаче активов поставщикам и подрядчикам. В случаях когда операции по приобретению и созданию внеоборотных активов нерегулярны, они входят в состав цикла приобретения, в противном случае они могут быть либо выделены в отдельный цикл, либо входить в цикл инвестирования.

Хозяйственные операции по учету материально-производственных запасов (далее — МПЗ) характеризуются повышенной степенью риска вследствие:

- o потенциальной вероятности хищений со стороны материально ответственных лиц, неэкономного расходования, устаревания или порчи, случайной гибели и т. д.;

- o значительного объема однотипных операций по оприходованию, передаче и списанию МПЗ, вызывающего создание и обработку большого массива первичной документации, что может привести к существенным ошибкам при вводе информации, отклонениям и несогласованности показателей фактического и учетного наличия;

- o отсутствия первичных оправдательных и распорядительных документов или их утери;

- o несанкционированного отпуска МПЗ (отсутствия разрешительных подписей, других юридических реквизитов);

- o возможности списания МПЗ под несуществующие или приостановленные заказы, объемы производства изделий;

- o вероятности списания МПЗ под структурные сдвиги выпуска продукции, оказания услуг, выполнения работ в сторону негативного снижения по отдельным видам;

- o искажения фактов приемки и списания МПЗ вследствие ошибок в измерении, переводе одних натуральных показателей в другие (условно-натуральные), подсчете совершаемых операций и др.

Под риском понимают угрозу получения потерь части МПЗ, недополучение доходов, понесение дополнительных расходов в результате осуществления той или иной принятой политики материально-технического обеспечения. Здесь имеется в виду политика договорных отношений с поставщиками, нормирования запасов, создание большого запаса МПЗ и другие виды политик, соответствующих миссии организации. Следует отмстить, что аудиторы должны исходить из положения, которое определяет возможность нс избегать риска вообще, а предвидеть его и принимать более эффективное решение относительно желаемого критерия, отражающего основную цель проверки.

Цель внутреннего аудита МПЗ заключается в установлении соответствия применяемой в организации методики учета и налогообложения операций с МПЗ действующим в Российской Федерации нормативным документам, учетной политике организации, а также исследовании соблюдения условий приемки, оценки и хранения материальных ценностей.

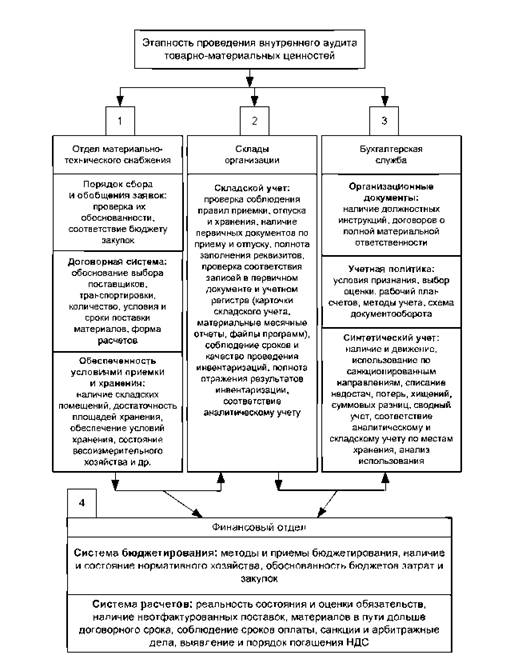

Реализация цели внутренним аудитором достигается при решении им следующих задач: проверка реальности наличия и существовании МПЗ, полноты отражения операций с материальными ценностями в первичных документах и регистрах бухгалтерского учета; установление действительности имущественных прав собственности на МПЗ и возникших в связи с этим обязательств; проверка достоверности оценки МПЗ и обязательств, рациональности выбранных и применяемых принципов складского и бухгалтерского учета и др. Аудиторскую проверку целесообразно проводить в определенной последовательности (рис. 8.2).

Соблюдение технологической схемы позволит внутреннему аудитору с достаточной степенью детализации разработать план и процедуры проверки операций цикла приобретения. При этом важно правильно выбрать отправные точки аудита, когда определяют, какие счета должны быть подвергнуты детальной проверке, а какие из корреспондирующих счетов просто подтверждены. Например, в случаях невозможности (большой и несистематизированный по субсчетам счета 10 «Материалы» документооборот) полной проверки записей по дебету с ч. 10 «Материалы» можно ограничиться аудитом записей по кредиту с ч. 60 «Расчеты с поставщиками и подрядчиками», сопоставляя данные бухгалтерского учета с книгой покупок, где ведется учет налога на добавленную стоимость, выделенному или входящему в стоимость материалов в счетах-фактурах, который подлежит возмещению.

Рис. 8.2. Технологическая схема проведения внутреннего аудита товарно-материальных ценностей.

Вторым моментом действенности проверки является обеспечение се достоверными источниками информации. Здесь важную роль играют первичные учетные документы и документооборот. В основном к таким документам относятся (табл. 8.1) унифицированные первичные документы. Кроме того, могут быть использованы и отраслевые первичные учетные документы, отражающие специфику хозяйственных операций данной организации, а также разработанные в самой организации. Например, спецификации применяемых материалов для производства изделий, полуфабрикатов и др.

Таблица 8.1. Перечень унифицированных первичных документов по учету МПЗ

В ходе проведения аудита первичная информация проверяется и оценивается с позиций правильности статей отчетности: «права и обязательства», «полнота», «существование», «возникновение», «представление и раскрытие», «оценка». Более подробно критерии рассматриваются в курсе специальной дисциплины «Аудит» .

При аудите цикла приобретения внутренний аудитор может использовать регистры бухгалтер кого учета в зависимости от принятой в организации формы его ведения и методов оценки. Так как каждый метод оценки имеет свои алгоритмы расчетов, то внутренний аудитор проверяет соблюдение учетной политики путем пересчета по номенклатуре материалов на основании выборки из генеральной совокупности. Отдельно определяют величину выборки по наименованиям МПЗ и по количеству документов по учету выбранных наименовании материалов.

Особому контролю подвергаются сопоставимость и обязательное равенство информации, формируемой на счетах синтетического учета и открытых к ним счетам аналитического учета, а также изучается порядок сверки данных складского учета с бухгалтерскими данными. В этой связи проверяется ведение сводного учета материальных ценностей, внимание обращается на наличие оборотных ведомостей и сводных ведомостей по приходу и отпуску материальных ценностей. Аудитор также проверяет, как ведется учет неотфактурованных поставок и материалов, которые оплачены, но нс поступили на склад (материалы в пути) с позиций потенциальных убытков.

Подвергаются тщательной проверке методы проведения инвентаризаций, выявление результатов работы инвентаризационной комиссии, наличие протоколов заседания инвентаризационной комиссии, правомерность се решений и полнота отражения на счетах бухгалтерского учета и отчетности. Одновременно проверяются расчеты по переоценке материалов и созданию резерва под снижение стоимости товарно-материальных ценностей.

Существенное значение в аудите хозяйственных операций цикла приобретения имеет анализ использования материальных ресурсов. Здесь применяемые методы внутреннего контроля, осуществляемого бухгалтерией в рамках контрольной функции бухгалтерского учета, во многом идентичны методикам внутреннего аудита. На практике используются следующие способы контроля расхода материалов, под которым понимается непосредственное потребление ресурсов в процессе производства: сигнальное документирование (документирование отклонений от установленных норм); кумулятивный, или сальдовый, или способ нарастающих итогов; способ технического расчета; инвентарный; партионного учета и контроля; партионного раскроя и др. По каждому из применяемых методов контроля имеется свой пакет первичных учетных документов, который и будет являться основанием для аудитора при опенке эффективности применяемых методов контроля.

Способ сигнального документирования предусматривает документальное оформление сигнальными документами отклонений фактического расхода материальных ресурсов от установленных норм, нормативов и технических условий качественного состава материалов. Например, замена одного наименования на другое, близкое по физико-химическим свойствам, предусмотренная технологическим процессом, оформляется актом, где рассчитаны экономические последствия замены.

Кумулятивный способ учета количества потребленных в производстве материалов основан на балансировании остатков материалов, оставшихся непотребленными. Баланс имеет вид отчета с такими показателями: остаток материалов каждого наименования на рабочих местах, в цеховых кладовых на начало смены (или другого отчетного периода); поступило за смену (или в течение другого отчетного периода); количество материалов, потребленных в течение смены (или в течение другого отчетного периода); расчетным путем определяется остаток на конец смены (или другого отчетного периода).

Разновидностью кумулятивного метода выступают сальдовый метод и способ нарастающих итогов. Сальдовый метод состоит в отражении количественных остатков материалов на конец смены (или другого отчетного периода) в сальдовой книге. Способ нарастающих итогов заключается в отражении остатков в количественно-стоимостных оборотных ведомостях вместе с расходом нарастающими с начала месяца итогами. Достоверность учетных данных подтверждается инвентаризацией, которая может проводиться ежемесячно по более значимым наименованиям или сплошным методом один раз в год. Аудиторы знакомятся с выявленными отклонениями, определяют их существенность и делают определенные выводы.

Способ технического расчета предусматривает сопоставление в ходе производственного процесса фактического расхода с нормативным или фактического выхода продукции с плановым из определенного количеств материальных ресурсов.

Инвентарный способ основан на принципах выявления отклонений от норм путем сопоставления фактического расхода с нормативным, рассчитанным на фактический выпуск продукции. Фактический расход материалов определяется следующим образом: остатки на начало и конец отчетного периода проставляются в отчетах по данным инвентаризаций, поступление обобщается из первичных документов. Разница между остатками на начало, поступлениями и остатками на конец периода представляет собой фактический расход. Причины возникновении отклонений устанавливаются технологами.

Способ партионного учета и контроля расходования материалов заключается в формировании для целей учета партии наиболее однородных по технологическим параметрам материалов. Здесь учет представляет информацию нс по отдельным наименованиям материалов и поставкам в течение отчетного периода, а по большим учетным группам. В таком случае внутренний аудитор может проследить, согласно реквизитам первичного документа, где указываются номер партии п кодифицированные признаки продукции, весь путь расходовании материального ресурса от момента запуска до выхода готовой продукции, сопоставить предусмотренное планом количество выпуска и фактически произведенный объем.

Способ партионного раскроя включает документацию, в которой фиксируются результаты раскроя материала на детали, заготовки и другие части машин и механизмов, выявленные отклонения фактического расхода от действующих норм. Основным документом здесь является раскройный лист с обязательными реквизитами — количество планируемых заготовок, деталей и норма расхода на единицу. Аудитор имеет возможность, согласно перечню причин возникновения отклонений, проанализировать их нс только в абсолютном выражении, но и в динамике и по структуре, что позволит ему составить информативный отчет перед администрацией или руководителем и предложить пути рационализации учета МПЗ.

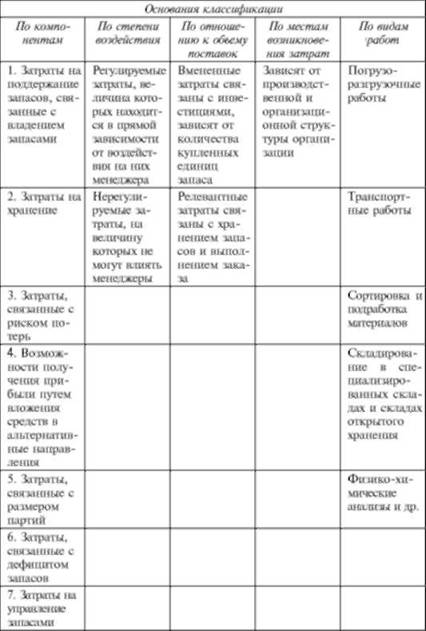

Контроль материальных запасов включает в свой состав процедуры классификации и идентификации затрат, связанных с созданием и хранением материалов (рис. 8.3).

В свою очередькаждое из оснований группировки подразумевает обобщение экономически однородных затрат, связанных с циклом приобретения, и характеристику сто технологических процессов.

Рис. 8.3. Основания классификации затрат снабженческой деятельности.

Классификация по видам работ закладывается в основу построения смет затрат и системы контроля за их соблюдением. В соответствии с этим классификация затрат по видам работ дополняется группировкой по местам возникновения затрат, которая зависит от производственной и организационной структуры, и поэтому на каждом предприятии будет разработана своя номенклатура статей. Следовательно, при внутреннем аудите затрат на снабженческую деятельность следует использовать ее в целях исполнения смет.

В зависимости от поставленных администрацией организации перед отделом внутреннего аудита задач аудиторы не только могут быть ориентированы на решение локальных задач, но и могут провести проверку всей системы снабжения, хранения и учета товарно-материальных ценностей, а также эффективности системы документооборота, связанной с регистрацией, оформлением и сбором данных хозяйственных операций цикла приобретения. Результаты работы отдела внутреннего аудита помогают руководству решать задачи от обеспечения удовлетворения потребностей администрации в части предоставления контрольной информации, используемой для принятия управленческих решений, по различным интересующим се вопросам до сосредоточения усилий на плодотворном и эффективном использовании материальных ресурсов и устранения причин неэкономичной работы.

Таблица 8.2. Классификация затрат на снабженческую деятельность