Разводнение акций.

Оценка стоимости предприятия

Пусть Dнач — доход за некоторый начальный период, g — темп роста дохода, i — ставка капитализации, равная альтернативной доходности, получаемой в условиях текущей инфляции с учетом рисков бизнеса данной отрасли. При этом начальный период — это период, следующий за отчетным, когда был составлен годовой отчет. В начальный период прогнозируются более высокие прибыли или денежные потоки за счет роста… Читать ещё >

Разводнение акций. Оценка стоимости предприятия (реферат, курсовая, диплом, контрольная)

" Разводнением акций" (watered stocks) поглощающей компании называется временное снижение ее прибыли, уменьшение курсовой стоимости акций, так как на средства этой компании приобретаются акции временно недооцененной компании.

Другими словами, имеется ситуация: существует компания А, имеющая хорошие финансовые показатели, достаточно высокое соотношение «цена/прибыль» (Р/Е ratio), по сравнению с компанией В, т. е. (Р/Е)А > (Р/Е)В. В данном случае «цена» — рыночная стоимость одной акции компании, прибыль — чистая прибыль за вычетом дивидендных платежей по привилегированным акциям, приходящаяся на одну обыкновенную акцию. Компания А рассматривает возможность поглощения компании В или альтернативного вложения финансовых средств. По мнению поглощающей компании А, поглощаемая компания В, при условии попадания в сферу контроля поглощающей компании и получения доступа к ее инвестиционным ресурсам, способна иметь (в силу наличия активов и конкурентных преимуществ, которые могут быть рационально использованы под контролем поглощающей компании) более высокие среднегодовые темпы роста прибыли (денежных потоков), чем сама поглощающая компания, т. е. gВ ? gА

При этих условиях поглощающая компания будет заинтересована приобрести по текущей рыночной стоимости контрольный пакет акций поглощаемой компании, если уровень ее капитализации (коэффициент «цена/прибыль») в настоящий момент меньше, чем уровень капитализации поглощающей компании, а ожидаемые темпы роста прибыли выше.

" Мифом о разводнении акций" называют ошибочное представление акционеров о снижении стоимости компании из-за временного снижения стоимости акций в момент приобретения недооцененной компании.

Компании-рейдеры, пользуясь временной рыночной недооценкой акций поглощаемой компании, стремятся купить контрольный пакет недооцененной компании, конкурируют за это друг с другом и готовы поглощать даже те недооцененные компании, у которых недооценка имеет даже небольшое значение. При этом поглощение таких компаний оказывается все же более выгодным, чем прочие, сопоставимые по рискам, инвестиции.

Другими словами, чистая текущая стоимость инвестиций в приобретение крупных пакетов акций поглощаемой компании больше нуля (NPV > 0).

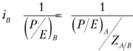

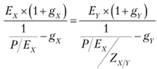

Пусть соотношение «цена/прибыль» (Р/Е) поглощающей и поглощаемой компаний соотносятся как некоторая величина Z.

Величину Z можно определить, используя модель Гордона, которая позволяет рассчитать рыночную стоимость компании (или одной ее акции).

Пусть Dнач — доход за некоторый начальный период, g — темп роста дохода, i — ставка капитализации, равная альтернативной доходности, получаемой в условиях текущей инфляции с учетом рисков бизнеса данной отрасли. При этом начальный период — это период, следующий за отчетным, когда был составлен годовой отчет. В начальный период прогнозируются более высокие прибыли или денежные потоки за счет роста дохода.

Модель Гордона.

(13.30).

(13.30).

где Dнач = Dотч(1 + g) — величина дохода начального периода, возросшая по сравнению с отчетным; Dотч - величина дохода отчетного периода.

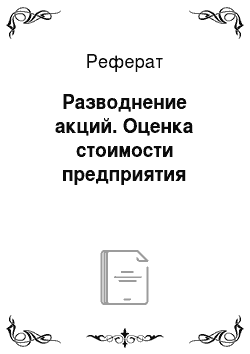

Условием приемлемости приобретения 100% или контрольного пакета поглощаемой компании с меньшим уровнем соотношения «цена/прибыль», но более высоким темпом роста прибыли после поглощения может быть достигнутое за начальный период равенство рыночной стоимостей акции поглощаемой PVB/nB и поглощающей PVА/пА компаний:

где PVА/пА — стоимость акции компании А; пА — число акции компании А, находящихся в обращении; PVB/nB - стоимость акции компании В; пВ — число акции компании В, находящихся в обращении.

(13.31).

(13.31).

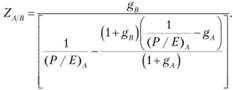

Тогда, согласно модели Гордона, с учетом разных прогнозируемых на следующий (начальный) период доходов обеих компаний и превышения ожидаемого темпа роста доходов, gВ поглощаемой компании В после ее поглощения и задействования резервов и дополнительных деловых возможностей при равенстве рыночной стоимостей акции обеих компаний:

где DначА = DотчА x (1 + gА) — прогнозируемые доходы (прибыль или денежные потоки) поглощающей компании А; DначB = DотчB x (1 + gB)) — прогнозируемые доходы (прибыль или денежные потоки) поглощаемой компании В в следующем после поглощения периоде (году); DотчА - объявленные за отчетный период доходы поглощающей компании А; DотчВ — объявленные за отчетный период доходы поглощаемой компании В; NA, NB - количество акций, находящихся в обращении, компаний А и В до поглощения; iA, iB — ставки капитализации в условиях инфляции и рисков поглощающей и поглощаемой компаний с учетом ее возможной реконструкции или реструктуризации согласно проекта поглощающей компании; gА gB — прогнозируемые темпы роста доходов (прибыли или денежных потоков) поглощающей и поглощаемой компаний.

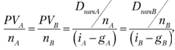

Тогда величина Z будет следующей:

или

или  (13.32).

(13.32).

Ставки капитализации iA, iR могут быть определены как величины, обратные соотношениям «цена/прибыль» поглощающей и поглощаемой компаний, а с учетом  или

или  , то.

, то.

Тогда.

(13.33).

(13.33).

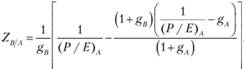

Если рассмотреть  или

или  , то.

, то.

(13.34).

(13.34).

где  ,

,

Отсюда.

(13.35).

(13.35).

Очевидно, что

Если поглощающая компания А сумеет приобрести контрольный пакет поглощаемой компании В, у которой соотношение «цена/прибыль» (Р/Е)В будет меньше в ZB/A раз соотношения (Р/Е)A поглощающей компании, то это значит, чистая текущая стоимость (NPV) инвестиций поглощающей компании А больше нуля.

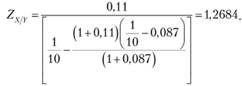

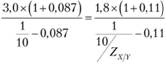

Пример. Имеются поглощающая компания X и поглощаемая компания Y. Поглощаемая компания в настоящий момент имеет низкое соотношение цена/прибыль (Р/Е)Y, но поглощающая компания прогнозирует хорошие перспективы на рост доходов (выраженных в прибылях или денежных потоках) после поглощения компании Y.

Финансовые показатели компаний в отчетном году представлены в табл. 13.4.

Таблица 13.4

Финансовые показатели компаний

№. | Показатель компаний. | Компания X | Компания Y |

Чистая прибыль (без процентов и налогов). | 750 000. | 18 000. | |

Обыкновенные акции, находящиеся в обращении (п), шт. | 250 000. | 10 000. | |

Прибыль на акцию (Я). | 3,0. | 1,8. | |

Ожидаемая чистая прибыль после поглощения. (Dнач). | 815 000. | 20 000. | |

Ожидаемая чистая прибыль на акцию после поглощения (Dнач/n). | 3,26. | 2,0. | |

Ожидаемый прирост прибыли в год после поглощения g | 0,087. | 0,11. | |

Соотношение. " цена/прибыль" . | 10/ZX/Y |

Найти коэффициент Z, показывающий, во сколько раз соотношение «цена/прибыль» для поглощаемой компании за отчетный год может быть меньше соотношения «цена/прибыль» поглощающей компании, чтобы не произошло «разводнения акций» .

1) в соответствии с формулой 13.33:

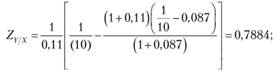

2) в соответствии с формулой 13.35:

При рассмотрении возможности поглощения компании Y компанией X при темпах прироста прибыли после поглощения gХ = 9% и gY = 11% соотношение «цепа/прибыль» поглощаемой компании Y по состоянию на отчетный год должна составлять не менее? 0,7884 от Р/Е компании X. Или наоборот, Р/Е компании X должно быть максимально больше Р/Е компании Y в? 1,2684 раза. Очевидно, что 0,7884 = 1/ 1,2684.

Тогда при данных темпах роста прибыли компаний: Р/Еу? 10/1,2684 = 10×0,7884 = 7,884.

Другими словами, если при данных темпах роста прибыли компаний после поглощения (gx = 9%, gY = 11%) до поглощения Р/Е компании X будет менее, чем в 1,2684 больше Р/Е компании Y (Р/Ех / Р/Еу < 1,2684) или Р/Е компании Y будет более, чем в 0,7884 раза меньше Р/Е компании X (Р/Еу / Р/Ех > 0,7884), разводнение акций (снижение прибыли, приходящейся на одну акцию) произойдет только в начальный период поглощения. Затем, к концу периода (года), величины соотношений «цена/прибыль» этих компаний сравняются.

Если соотношение «цена/прибыль» компании X больше соотношения «цена/прибыль» компании Y более, чем в 1,2684 (Р/Ех > 1,2684 Р/Еу), то разводнение акций не будет преодолено в течение года. В этом случае необходимо активизировать темпы роста прибыли компании Y или отказаться от ее поглощения.

Таким образом, разводнение акций может произойти, если:

- o величина дохода на акцию поглощенной компании не достигнет величины дохода на акцию поглощающей компании. Это может произойти, если ошибочно определены темпы роста прибыли компаний и т. д.;

- o стоимость акции поглощенной компании не достигнет стоимости акции поглощающей компании при одинаковой величине дохода на акцию. Это может произойти, если фондовый рынок не отреагировал повышением цены на акции поглощенной компании или было значительно превышено меновое соотношение (обоснованное «своповое число» (swap figure)) и выпущено большее количество акций X взамен акций Y, чем необходимо, и т. д.

Более точно величину Z соотношения «цена/прибыль» (Р/Е) поглощающей и поглощаемой компании и, соответственно, величину «цена/прибыль» (Р/Е) поглощаемой компании можно определить из равенства стоимости акции компаний после поглощения на основе модели Гордона:

(13.36).

(13.36).

Тогда.

Отсюда ZХ/Y = 1,1796 < 1,2684, что удовлетворяет условиям расчета ZХ/Y.

Тогда наименьшая величина Р/Е поглощаемой компании, при которой через некоторый период (год) при данных темпах роста прибыли возможно равенство стоимости акции: Р/ЕY = 10/1,1796 = 8,48.

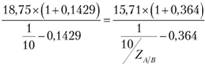

Таблица 13.5

Целесообразность объединения компаний

Показатель. | Компания А | Компания В | Компания АВ |

Чистая прибыль, тыс. руб. | 75 000. | 55 000. | 130 000. |

Количество обыкновенных акций. | 3500 | ||

Прибыль на акцию. | 18,75. | 15,71. | 21,43. |

Р/Е | 7 > 10/Z | ||

Рыночная цена одной акции. | 187,5. | 110,0. |

Ожидаемый прирост прибыли после поглощения:

Тогда

Соотношение «цена/прибыль» (Р/Е) компании В (Р/Е)и = 7 > > 0,3115, поглощение выгодно.