Как использовать точку безубыточности в анализе чувствительности?

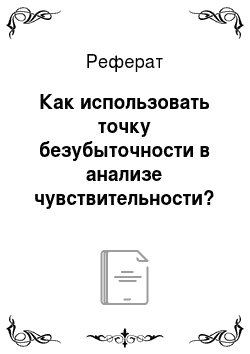

Из графика, представленного на рис. 6.6, следует, что если средняя цена реализации посуды компании «КрЕНЗа» приблизительно 155 руб., то точка безубыточности будет достигаться на уровне 2922 изделий. Если бы удалось поднять среднюю цену реализации на 10% (она бы составила 171 руб.), то точка безубыточности сдвинулась влево и ситуация безубыточности наблюдалась бы при продаже 2159 изделий, что… Читать ещё >

Как использовать точку безубыточности в анализе чувствительности? (реферат, курсовая, диплом, контрольная)

Анализ безубыточности иногда называют аналитическим подходом к изучению взаимосвязи между издержками и доходами при различных объемах производства. Он позволяет проводить так называемый анализ чувствительности, т. е. ответить на вопросы: «Что будет, если повысится или понизится цена за единицу товара?», «Что произойдет, если изменятся переменные или фиксированные издержки?». Для анализа чувствительности удобны графики, используемые при нахождении точки безубыточности, так как они позволяют без серьезных вычислений проследить влияние различных изменений. Рассмотрим некоторые примеры использования графиков для анализа зависимости объемов производства, издержек производства и прибыли.

Варьирование ценами реализации

Линия OD меняет угол наклона в зависимости от величины цен на готовую продукцию. Точки ТБ1 и ТБ2 показывают, как при этом изменятся точки безубыточности (рис. 6.6).

Рис. 6.6. График для анализа влияния изменения цен на доходы компании.

Пример 6.9

Из графика, представленного на рис. 6.6, следует, что если средняя цена реализации посуды компании «КрЕНЗа» приблизительно 155 руб., то точка безубыточности будет достигаться на уровне 2922 изделий. Если бы удалось поднять среднюю цену реализации на 10% (она бы составила 171 руб.), то точка безубыточности сдвинулась влево и ситуация безубыточности наблюдалась бы при продаже 2159 изделий, что очень выгодно предприятию, так как даже при продаже только 6990 изделий (как в наиболее неудачном месяце — январе) прибыль составила бы: 6990? (171 — 111,2) — 128 000 = 290 002 руб.

Аналогично, при невозможности сбыть продукцию по предполагаемой цене и продаже продукции на 10% дешевле (по цене 140 руб.), точка безубыточности сдвинулась вправо и достигалась бы при продаже 4523 изделий, что невыгодно компании: при продаже 6990 изделий прибыль составила бы: 6990? (140 — 111,2) — 128 000 = 73 312. Очевидно, что если продукция не найдет спроса, и придется снизить цену не на 10, а на 20% (до 124 руб.), это приведет к убыткам: 6990? (124 — 111,2) — 128 000 = -38 528 при точке безубыточности 10 тыс. изделий.

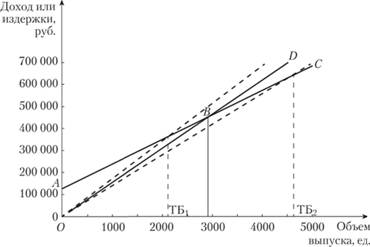

Варьирование постоянными издержками

При изменении постоянных издержек линия совокупных издержек перемещается параллельно линии издержек плана, принятого в качестве наиболее вероятного исхода (основного плана). ТБ1 и ТБ2 — новые точки безубыточности, соответствующие изменению постоянных издержек (рис. 6.7).

Рис. 6.7. График для анализа влияния изменения постоянных издержек на доходы компании.

Пример 6.10

График, приведенный на рис. 6.7 показывает, что при снижении постоянных издержек на 20% (со 128 тыс. до 102,4 тыс. руб.) точка безубыточности составит 2338 изделий, при производстве минимального запланированного количества — 6990 изделий — прибыль возрастет: 6990? (155 — 111,2) — 102 400 = 203 762.

При увеличении постоянных издержек на 20% точка безубыточности будет составлять 3507 изделий (а не 2922 изделия как в наиболее вероятном варианте), прибыль при продаже 6990 изделий составит 152 562 руб.

Следующий возможный уровень детализации анализа — разбиение фиксированных издержек на составляющие и определение, какие уровни выпуска необходимы для покрытия различных компонентов фиксированных затрат при данной цене реализации единицы продукции.

Варьирование переменными издержками

Рисунок 6.8 показывает, как смещается точка безубыточности при повышении переменных издержек: линия совокупных издержек АС меняет угол наклона: становится более пологой при снижении переменных расходов и более крутой при их увеличении.

Рис. 6.8. График для анализа влияния изменения переменных издержек на доходы компании.

Пример 6.11

Рассмотрим, что происходит при изменении переменных затрат в нашем кейсе про компанию по производству посуды «КрЕНЗа»: при снижении затрат на 10% - до 100,1 руб. на ед. продукции — точка безубыточности сдвигается влево (см. рис. 6.8) и достигается при продаже 2331 ед. продукции. При производстве 6990 изделий такое снижение себестоимости позволяет получить прибыль:

6990? (155 — 100,1) — 128 000 = 255 751.

При увеличении переменных затрат на 10% (до 122,3 руб.) точка безубыточности сдвинется вправо и будет достигнута лишь при продаже 3914 изделий, а при производстве 6990 изделий прибыль составит 100 573 руб.

В обобщенном варианте выявленные колебания всех параметров представлены в табл. 6.13.

Таблица 6.13

Влияние изменения цены и издержек на результаты деятельности

Показатели. | Ожидаемый вариант развития. | Изменение цены на 10%. | Изменение постоянных издержек на 20%. | Изменение переменных издержек на 10%. | |||

рост. | снижение. | рост. | снижение. | рост. | снижение. | ||

Точка безубыточности, ед. продукции. | |||||||

Прибыль, руб. (при продаже 6990 изделий). | 178 162. | 290 002. | 73 312. | 152 562. | 203 762. | 100 573. | 255 751. |

Нами рассмотрены самые простые виды графиков и взаимосвязи объемов производства, издержек и дохода, однако даже они наглядно показывают рамки, в которых имеет смысл продолжение производства, направление снижения расходов и увеличения доходности организации. На подобных графиках возможно изучение и более тонких зависимостей: смещения точки безубыточности в зависимости от движения денежных потоков, продажи одного и того же товара по разным ценам в зависимости от региона и группы потребителей и т. д. Тем не менее, сведение всех вышеназванных зависимостей к линейным несколько примитивизирует проблему, хотя и позволяет с достаточной наглядностью провести анализ чувствительности дохода от разных факторов. Для более тонкого анализа целесообразно использование нелинейных графиков.