Производственный и финансовый леверидж в оценке предпринимательского риска

По результатам выполненного анализа можно сделать следующие выводы. В компании наибольший доход обеспечивает первый сегмент, выручка от продаж составляет 3402 млн руб., или 62% от всей выручки компании. Наибольшая прибыль от продаж также в первом сегменте (324 млн руб.), рентабельность продаж составляет 10%, что выше, чем в среднем по компании, в то же время сегмент имеет самый низкий уровень… Читать ещё >

Производственный и финансовый леверидж в оценке предпринимательского риска (реферат, курсовая, диплом, контрольная)

Кроме рассмотренных факторов, оказывающих влияние на финансовую устойчивость бизнеса, следует учитывать показатели, связанные с финансовым риском. Для оценки финансового риска может использоваться взаимосвязь между прибылью и соотношением собственного и заемного капитала, называемая финансовым рычагом или финансовым левериджем. Он также представляет собой фактор, небольшое изменение которого может привести к существенному изменению результативных показателей.

Финансовый рычаг позволяет потенциально влиять на прибыль предприятия путем изменения объема и структуры собственного и заемного капитала. Он рассчитывается по формуле.

где ФЛ — финансовый леверидж;  - темпы прироста чистой прибыли;

- темпы прироста чистой прибыли;  - темпы прироста валовой прибыли.

- темпы прироста валовой прибыли.

Превышение темпов прироста чистой прибыли над темпами прироста валовой прибыли обеспечивается за счет эффекта финансового левериджа (рычага), одной из составляющих которого является его плечо. Увеличивая или уменьшая плечо рычага в зависимости от сложившихся условий, можно влиять на прибыль и доходность собственного капитала. Соотношения финансового рычага отражают сравнительные размеры претензий на активы компании со стороны ее совладельцев и кредиторов. Взятые в долг деньги позволяют умножить финансовую силу заемщика путем инвестирования в проекты, которые могут принести прибыль. Возрастание финансового левериджа сопровождается повышением степени финансового риска, связанного с возможным недостатком средств для выплаты процентов по кредитам и займам.

Эффект финансового рычага (ЭФР) рассчитывается по формуле.

где Робщ- общая рентабельность предприятия, рассчитываемая как отношение чистой прибыли к среднегодовой сумме всего капитала и выраженная в процентах; С% - средневзвешенная процентная ставка по привлеченным заемным средствам; ПФР — плечо финансового рычага как соотношение заемных и собственных средств.

Эффект финансового рычага показывает: на сколько процентов увеличивается рентабельность собственного капитала (Рск) за счет привлечения заемных средств в оборот предприятия:

Экономический смысл положительного значения эффекта финансового рычага состоит в том, что повышение рентабельности собственного капитала может быть достигнуто путем расширения заемного финансирования (реструктуризации капитала и долгов). В то же время излишнее привлечение заемных средств может иметь для предприятия как позитивные, так и негативные последствия.

Используя данные из системы управленческого учета организации, рассчитаем показатели безубыточности, запаса финансовой прочности в целом по организации и по четырем операционным сегментам, на которые разделен бизнес. Оценим уровень производственно-хозяйственного риска. Проанализируем перспективность деятельности различных сегментов.

Учетные данные и расчетные показатели представлены в табл. 6.7.

Приведем расчет показателей. Выручка от реализации равна  ; доля сегментов в выручке —

; доля сегментов в выручке —

Удельные постоянные затраты (на одно изделие) определяются пропорционально выручке от продаж и рассчитываются по формуле.

т.е. они составляют 7 коп. на одно изделие.

Постоянные затраты по каждому сегменту рассчитываем по формуле:

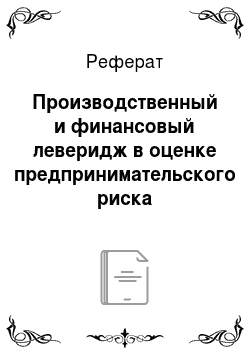

Всего по организации постоянные затраты составляют 403 млн руб., в том числе по сегментам соответственно:

Зпост1 = 0,07 руб.? 3402 млн руб. = 250 млн руб.;

Зпост2 = 0−07 руб.? 439 млн руб. = 32 млн руб.;

Зпост3 = 0,07 руб.? 823 млн руб. = 60,5 млн руб.;

Зпост4 = 0,07 руб.? 823 млн руб. = 60,5 млн руб.

Таблица 6.7. Исходные данные для анализа безубыточности.

№ п/п | Показатель | Сегмент | Сегмент | Сегмент | Сегмент | Всего | Среднее значение |

Цена за единицу продукции (Ц), руб. | -. | 24,2. | |||||

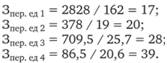

Количество изделий (К), млн шт. | 25,7. | 20,6. | 227,3. | -. | |||

Выручка от реализации (В), млн руб. | -. | ||||||

Доля сегментов в выручке (Дв), %. | -. | ||||||

Полная себестоимость реализованной продукции ©, млн руб. | -. | ||||||

Совокупные переменные затраты (Зпер). млн руб. | 709,5. | 811,5. | -. | ||||

Маржинальный доход (МД), млн руб. | 113,5. | 11,5. | -. | ||||

Постоянные расходы (Зпост), млн руб. | 60,5. | 60,5. | -. | ||||

Прибыль от реализации (П"), млн руб. | — 49. | -. | |||||

Переменные затраты на единицу продукции (Зпер. ед), руб. | -. | -. | |||||

Рентабельность продаж (Рп), %. | — 6. | -. | -. |

Совокупные переменные затраты рассчитывают по формуле.

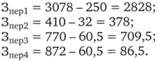

В целом по организации они составляют 4727 млн руб., по отдельным сегментам соответственно, млн руб.:

Маржинальный доход рассчитывается по формуле.

и в целом по организации составляет 760 млн руб., по сегментам соответственно, млн руб.:

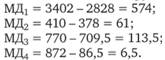

Прибыль (убыток) от продаж рассчитывается по формуле.

и в целом по организации составляет 357 млн руб., по сегментам соответственно, млн руб.:

Переменные затраты на единицу продукции рассчитываются по формуле.

(учитывается, что количество единиц продукции измеряется в млн шт.) и по отдельным сегментам составляют, руб.:

Рентабельность продаж определяется по формуле.

и в среднем по компании составляет 6,5%, а по сегментам:

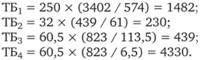

Точка безубыточности в натуральном выражении рассчитывается по формуле.

и в целом по компании составляет 118 млн шт.

Принимаем точку безубыточности по сегменту 1 за Х и выражаем через нее данный показатель по остальным сегментам:

Составляем уравнение на основе представления его правой и левой части в следующем виде:

— левая часть уравнения:

правая часть уравнения:

После проведения математических операций уравнение имеет вид:

Его решение дает следующие результаты:

Тогда ТБ2 = 9 млн шт., ТБ3 = 13 млн шт., ТБ4 — 10 млн шт. Для безубыточной деятельности компания должна выпустить и реализовать 79 млн шт. изделий сегмента 1; 9 млн шт. изделий сегмента 2; 13 млн шт. изделий сегмента 3; 10 млн шт. изделий сегмента 4.

В стоимостном выражении точка безубыточности рассчитывается по формуле  и соответственно по компании равна 2910 млн руб., по отдельным сегментам, соответственно, млн руб.:

и соответственно по компании равна 2910 млн руб., по отдельным сегментам, соответственно, млн руб.:

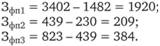

Запас финансовой прочности рассчитывается:

— в стоимостном выражении по формуле.

В целом по компании он составляет 2577 млн руб., по сегментам бизнеса соответственно, млн руб.:

По сегменту 4 запас прочности не рассчитываем, поскольку он убыточен;

— в процентах:

В целом по компании он составляет 47%, по сегментам бизнеса:

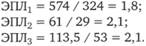

Эффект производственного левериджа, который характеризует уровень производственно-хозяйственного риска, рассчитывается по формуле.

В целом по компании он составляет 2%, по сегментам бизнеса:

Расчетная цена безубыточности продаж по видам продукции рассчитывается по формуле.

и составляет соответственно за единицу: по сегменту 1 — 19 руб., по сегменту 2 — 21,5 руб., по сегменту 3 — 30 руб., по сегменту 4 — 42,3 руб.

Расчетные показатели помещены в табл. 6.8.

Таблица 6.8. Оформление результатов расчета показателей бизнесплана.

№ п/п | Показатели | В целом по предприятию | В том числе по сегментам | |||

Выручка от продаж. | ||||||

Затраты на производство и реализацию продукции, в том числе. | ||||||

2.1. | переменные. | 709,5. | 811,5. | |||

2.2. | постоянные. | 60,5. | 60,5. | |||

Маржинальный доход. | 113,5. | 11,5. | ||||

Точка безубыточности в натуральном выражении. | ||||||

Точка безубыточности продаж в стоимостном выражении. | ||||||

Прибыль от продаж. | — 49. | |||||

Запас финансовой прочности в стоимостном выражении. | ||||||

7.1. | — в процентах. | — 426. | ||||

Эффект производственного левериджа. | 1,8. | 2,1. | 2,1. | -. | ||

Расчетная критическая цена на продукцию (цена безубыточности продаж), руб. | 21,5. | 42,3. | ||||

По результатам выполненного анализа можно сделать следующие выводы. В компании наибольший доход обеспечивает первый сегмент, выручка от продаж составляет 3402 млн руб., или 62% от всей выручки компании. Наибольшая прибыль от продаж также в первом сегменте (324 млн руб.), рентабельность продаж составляет 10%, что выше, чем в среднем по компании, в то же время сегмент имеет самый низкий уровень производственно-хозяйственного риска.

Проблемным является сегмент 4 (себестоимость продаж — 872 млн руб. превысила выручку от продаж — 823 млн руб.), поэтому точка безубыточности здесь выше фактического объема продаж, цена безубыточности превышает фактическую цену на продукцию. Однако выручка от продаж в сумме 823 млн руб. покрывает переменные затраты (811,5 млн руб.), что свидетельствует о целесообразности производства данного сегмента при наличии на него спроса.

Сегменты 2 и 3 прибыльные, имеют примерно одинаковый запас финансовой прочности (48 и 47% соответственно) и одинаковый уровень риска (2,1), чуть выше, чем в среднем по компании, т. е. в условиях имеющегося спроса и роста объемов продаж данные сегменты перспективны, так как обеспечивают более высокое увеличение прибыли от продаж (на 2,1%) при росте продаж на 1%.