Индексация страховой суммы.

Расчет тарифа для смешанного страхования жизни

Чтобы иметь возможность сравнить этот договор с другими двумя, сложим все взносы (хотя ввиду временной стоимости денег данная операция не совсем корректна) и найдем отношение к выплате по дожитию. По данному критерию «выигрывает» договор с индексацией выплат. Тем не менее, следует заметить, что в договоре с индексацией взносов размер взноса повышается постепенно, а выплата по дожитию, равно как… Читать ещё >

Индексация страховой суммы. Расчет тарифа для смешанного страхования жизни (реферат, курсовая, диплом, контрольная)

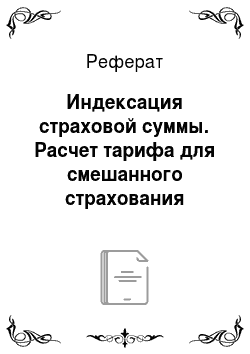

Взносы и выплаты представим на рис. 5.2.

Рис. 5.2. Схема взносов и выплат для смешанного страхования жизни при индексации страховой суммы.

Здесь мы видим, что страховая сумма по смерти изменяется на коэффициент индексации в каждом страховом году. Страховая сумма по дожитию и страховая сумма по смерти в результате индексации становятся разными. Взнос постоянен, поэтому сразу можем записать ОСС взносов Ра -1.

ОСС выплаты по дожитию сразу видна по рис. 5.2:  где г0 = 0.

где г0 = 0.

ОСС выплат по смерти получим, также ориентируясь на рис. 5.2:  где г0 = 0.

где г0 = 0.

Уравнение баланса страховщика и страхователя:

Откуда нетто-взнос:

Индексация взноса. Расчет тарифа для дожития с возвратом взносов. Теперь рассмотрим расчет тарифа для дожития с возвратом взносов. Схема выплат и взносов представлена на рис. 5.3.

Рис. 5.3. Выплаты и взносы при индексации страхового взноса для дожития с возвратом взносов.

На рис. 5.3 видно, что изменяться будут не только взносы, но и выплаты по случаям смерти, так как они привязаны к взносам. Последовательность выплат по случаям смерти в зависимости от года страхования видна на схеме, поэтому выписываем с учетом вероятностей и дисконтирования:

где г0 = 0.

ОСС выплаты по дожитию Snpxvn = SnEx, по аналогии со смешанным страхованием жизни, рассчитывается исходя из заданного размера взноса.

ОСС взносов. Будем выражать сразу через брутто-взнос G и, исходя из рис. 5.3:

где г0 = 0.

Уравнение эквивалентности обязательств страховщика и страхователя:

Откуда:

Индексация страховой суммы. Расчет тарифа для дожития с возвратом взносов. Расчет тарифа для дожития с возвратом взносов не имеет смысла. Мы проиндексируем страховую сумму по дожитию на некоторый коэффициент и получим новую страховую сумму по дожитию. От этой страховой суммы рассчитаем брутто-взнос, от которого будет зависеть страховая сумма по смерти. Таким образом, мы получим еще один точно такой же по смыслу договор страхования, только с другими страховыми суммами и взносом.

Сравнение двух вариантов индексации для смешанного страхования жизни. Теперь рассчитаем тарифы для двух вариантов индексации в договоре смешанного страхования жизни. Элементы расчета представлены в табл. 5.1. В табл. 5.2 показаны результаты расчета. Тарифы и размеры выплат определены для застрахованного в возрасте 35 лет, срок страхования 15 лет. Задан взнос, уплачиваемый один раз в год, в размере 50 000 руб. Начальный взнос для договора с индексацией взносов также составляет 50 000 руб. Нагрузка к неттоставке не учитывается.

В табл. 5.2 три договора даны для сравнения. Однако сравнивать необходимо с осторожностью.

В договоре с индексацией взносов 50 000 руб. — первоначальный взнос, который далее постепенно изменяется в соответствии с коэффициентом индексации, поэтому взносы за второй и последующие годы следует смотреть в табл. 5.1. В данном договоре самая высокая из трех выплата по дожитию, но при этом и самая большая сумма взносов.

Договор с индексацией выплат дает такой же суммарный размер взносов, что и договор без индексации (что очевидно). Однако в договоре с индексацией выплат выше итоговая страховая сумма по дожитию, что также очевидно и логично.

Чтобы иметь возможность сравнить этот договор с другими двумя, сложим все взносы (хотя ввиду временной стоимости денег данная операция не совсем корректна) и найдем отношение к выплате по дожитию. По данному критерию «выигрывает» договор с индексацией выплат. Тем не менее, следует заметить, что в договоре с индексацией взносов размер взноса повышается постепенно, а выплата по дожитию, равно как и выплата по смерти, существенно выше, чем в двух других договорах, что можно позиционировать как преимущество данного договора при выводе такого страхового продукта на рынок.

Данные для расчета тарифной ставки для индексации в договоре смешанного страхования жизни.

Год | Ча. | (Рх | i | vf | rt | Коэффи- циент индекса ции | Индексация взносов | Индексация выплат | ||

Слагаемое для аннуитета | Взнос (руб.) | Слагаемое для выплаты по смерти | Выплата по смерти | |||||||

0,5 430 | 1,0 | 0,04 | 1,0 | — | — | 1,0 | 50 000 | 0,5 221 | — | |

0,5 660 | 0,994 570 | 0,04 | 0,961 538 | 0,000 | 1,0 | 1,13 696 | 53 000 | 0,5 517 | 524 981 | |

0,5 360 | 0,988 941 | 0,04 | 0,924 556 | 0,060 | 1,60 000 | 1,22 497 | 55 915 | 0,5 270 | 556 480 | |

0,6 510 | 0,983 640 | 0,04 | 0,888 996 | 0,055 | 1,118 300 | 1,26 795 | 58 711 | 0,6 427 | 587 087 | |

0,6 190 | 0,977 237 | 0,04 | 0,854 804 | 0,050 | 1,174 215 | 1,25 015 | 61 353 | 0,6 101 | 616 441 | |

0,7 590 | 0,971 187 | 0,04 | 0,821 927 | 0,045 | 1,227 055 | 1,23 568 | 64 114 | 0,7 470 | 644 181 | |

0,7 500 | 0,963 816 | 0,04 | 0,790 315 | 0,045 | 1,282 272 | 1,20 682 | 66 999 | 0,7 361 | 673 169 | |

0,8 050 | 0,956 587 | 0,04 | 0,759 918 | 0,045 | 1,339 974 | 1,17 898 | 70 014 | 0,7 879 | 703 462 | |

0,10 070 | 0,948 887 | 0,04 | 0,730 690 | 0,045 | 1,400 273 | 1,14 558 | 73 164 | 0,9 824 | 735 117 | |

0,9 580 | 0,939 332 | 0,04 | 0,702 587 | 0,045 | 1,463 286 | 1,9 170 | 76 457 | 0,9 296 | 768 198 | |

0,10 530 | 0,930 333 | 0,04 | 0,675 564 | 0,045 | 1,529 133 | 1,4 307 | 79 897 | 0,10 169 | 802 766 | |

0,11 320 | 0,920 536 | 0,04 | 0,649 581 | 0,045 | 1,597 944 | 0,998 510 | 83 493 | 0,10 868 | 838 891 | |

0,11 370 | 0,910 116 | 0,04 | 0,624 597 | 0,045 | 1,669 852 | 0,991 953 | 87 250 | 0,10 845 | 876 641 | |

0,12 430 | 0,899 768 | 0,04 | 0,600 574 | 0,045 | 1,744 995 | 0,985 389 | 91 176 | 0,11 777 | 916 090 | |

0,13 550 | 0,888 584 | 0,04 | 0,577 475 | 0,045 | 1,823 520 | 0,977 819 | 95 279 | 0,12 740 | 957 314 | |

0,15 290 | 0,876 544 | 0,04 | 0,555 265 | 0,045 | 1,905 578 | — | — | — | 1 000 393 | |

Взносы и выплаты при индексации в договоре смешанного страхования жизни.

Индексация взносов Индексация выплат Без индексации

0,574 266. | Дожитие. | 0,927 471. | 0,5 742 664. | ||||

Йх:м1. | 15,131 856. | Смерть. | 0,126 764. | 11,69 073. | |||

11,6 907. | |||||||

Тариф. | 0,37 951. | Тариф. | 0,95 241. | Тариф. | 0,518 803. | ||

Начальный взнос. | 50 000. | Начальный взнос. | 50 000. | Начальный взнос. | 50 000. | ||

Взносы по годам. | см. табл. 5.1. | Взносы по годам. | 50 000. | Взносы по годам. | 50 000. | ||

Суммарные взносы. | 1 066 820. | Суммарные взносы. | 750 000. | Суммарные взносы. | 750 000. | ||

Выплата по смерти. | 1 317 494. | Выплата по смерти. | см. табл. | Выплата по смерти. | 963 758. | ||

Выплата по дожитию. | 1 317 494. | Выплата по дожитию. | 1 000 393. | Выплата по дожитию. | 963 758. | ||

Отношение суммарных взносов к выплате по дожитию. | 80,97%. | Отношение суммарных взносов к выплате по дожитию. | 74,97%. | Отношение суммарных взносов к выплате по дожитию. | 77,82%. | ||