Резервирование в пенсионных программах

Мы рассмотрели часто встречающиеся в российской и зарубежной практике программы страхования пенсии. Однако данный список программ не является исчерпывающим. Комбинируя разные условия для взносов и выплат, в том числе и по случаям смерти, актуарии страховых компаний могут разрабатывать очень большое число уникальных пенсионных программ исходя из потребностей страхователей. В договоре… Читать ещё >

Резервирование в пенсионных программах (реферат, курсовая, диплом, контрольная)

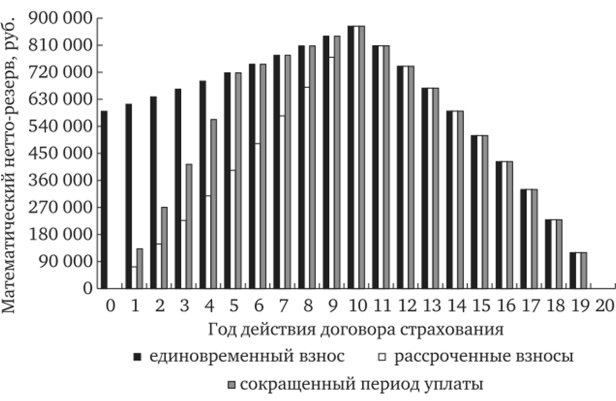

В пенсионных программах у страхового резерва есть особенность — он «распадается» на два периода: накопительный и выплатной. На периоде накопления резерв возрастает, чтобы к моменту начала выплат была сформирована ОСС будущих пенсионных выплат. На выплатном периоде резерв уменьшается по мере того, как страховщик производит пенсионные выплаты. На рис. 6.1 показано изменение резерва при единовременном взносе, рассроченных взносах и варианте с сокращенным периодом взносов. Выбрана срочная рента. Застрахованный: мужчина, 50 лет, накопление до 60 лет, период выплат 10 лет. В варианте договора с сокращенным периодом уплаты взносов — сокращенный период составляет 5 лет. Размер пенсионной выплаты 120 000 руб. в год. Норма доходности 4% годовых и на периоде накопления, и на периоде выплат, расходы отсутствуют, таблица смертности 1985 г.

Рис. 6.1. Резервы по договорам пенсионного страхования.

На рис. 6.1 видно, что:

- • в договоре с единовременным взносом резерв начинается из нетто-взноса, с первого по десятый год постепенно возрастает до величины ОСС пенсионных выплат, затем, по мере осуществления пенсионных выплат, снижается до нуля в двадцатом году;

- • в договоре с рассроченными взносами резерв начинается из нуля, по мере поступления взносов возрастает до ОСС пенсионных выплат, далее, как и в предыдущем случае, снижается до нуля — стороны выполнили свои обязательства друг перед другом, договор закончил свое действие;

- • в договоре с сокращенным периодом уплаты взносов резерв начинается из нуля, но с первого по пятый год возрастает более высокими темпами, а с шестого по десятый год гораздо медленнее, чем при уплате в течение всего периода накопления. Это закономерно, так как взнос в данном случае выше, чем в предыдущем случае. Именно поэтому с шестого по десятый год резервы при сокращенном периоде уплаты и при единовременном взносе совпадают. По окончании периода уплаты взносов договор резервируется как при единовременном взносе. Поэтому поведение резерва на этапе выплат аналогично двум предыдущим случаям.

Такое совпадение резервов на этапе выплат также закономерно — он не зависит от условий, накладываемых на страховые взносы.

Теперь рассмотрим расчет резервов.

Пожизненная пенсия:

• на этапе выплат У = ax+k+t, где

t = 0, 1, 2, … для немедленной пенсии, t = к, к + 1, к + 2,… для отложенной пенсии;

- • на этапе накопления при единовременном взносе [V = vk~tax+k, где 0 < t < к]

- • на этапе накопления при рассроченных взносах

• на этапе накопления при сокращенном периоде уплаты взносов tV = Ук~сах+к — Рйгт, если 0 < t < b, tV = vk4dx+k, если b < t < к.

Временная пенсия:

• на этапе выплат tV = dx+v^^, где

О < t < п для немедленной пенсии, к < t < п для отложенной пенсии;

- • на этапе накопления при единовременном взносе tV = Ук~(ах+к.^, где 0 < t < к;

- • на этапе накопления при рассроченных взносах

• на этапе накопления при сокращенном периоде уплаты взносов:

У = ук-‘ах+кЯ-Ра^, если 0 < t < Ъ,

У = vk~cdx+k-1, если b < t < к.

Пожизненная пенсия с периодом гарантированной выплаты:

• на этапе выплат:

У — а, 1 +u+k-t dx+t, если застрахованный жив, где для

немедленной пенсии к = 0, t = О, 1, 2, …, для отсроченной пенсии t = к + 1, к + 2, …,

(V = du+fc_c| — иначе, где для немедленной пенсии к = О,

О < t < и, для отсроченной пенсии k+l

• на этапе накопления при единовременном взносе

• на этапе накопления при рассроченных взносах.

• на этапе накопления при сокращенном периоде уплаты взносов:

tV — vfc_t +u| ax+kjPa0 < t < b, когда уплачиваются взносы,

tV = vfc-t +u| ax+k j, b < t < к, когда уплата взносов прекращается.

Пенсия, выплачиваемая до первой смерти одного из двух лиц:

• на этапе выплат tV = ax+t.y+t, где

для немедленной пенсии t = 0, 1, 2, …, для отсроченной пенсии t = к + 1, к + 2,

• на этапе накопления при единовременном взносе

• на этапе накопления при рассроченных взносах.

• на этапе накопления при сокращенном периоде уплаты взносов:

tV-ук~сах+к:у+к-Ра^, 0 < t < b, пока уплачиваются взносы,

, V = vk~lCLx+k:y+k, b < t когда прекращена уплата взносов.

Пенсия с передачей пережившей супруге (супругу):

• на этапе выплат:

tV = ax+t + К t_k ру+(_к (ay+t — ax+vy+[), если основной застрахованный жив,

tV = Kay+t, если основной застрахованный умер.

При этом:

для немедленной пенсии к = 0, t = 0, 1, 2, …, для отсроченной пенсии t = к + 1, к + 2, …;

• на этапе накопления при единовременном взносе

• на этапе накопления при рассроченных взносах.

• на этапе накопления при сокращенном периоде уплаты взносов:

[V = vk-t(ax+k + K (ay+k-ax+k:y+k))-Pairt, 0 < t < Ъ, когда взносы уплачиваются страхователем,

У = vk~c (ах+к + К (ау+к — dx+k.y+k)), b < t < к, когда уплата взносов прекращена.

Пенсия, выплачиваемая после смерти одного из двух лиц:

• на этапе выплат tV = ах+[ + dy+t — 2dx+t:y+t, где

для немедленной пенсии t = 1, 2, …, для отсроченной пенсии t — к + 1, к + 2,

• на этапе накопления при единовременном взносе

• на этапе накопления при рассроченном взносе.

• на этапе накопления при сокращенном периоде уплаты взносов:

tV = vk-t(ax+k+dy+k-2ax+k:y+k)-Pa^T], 0 < t < Ь, если взносы уплачиваются страхователем, tV = vk-t(dx+k+dy+k-2ax+k:y+k), Ъ < t < к, когда уплата взносов прекращена.

Пенсия, выплачиваемая супруге после смерти супруга:

• на этапе выплат tV = dy+t — 2dx+t:y+t, где

для немедленной пенсии t = 1, 2, …,

для отсроченной пенсии t = к + 1, к + 2, …;

• на этапе накопления при единовременном взносе

tV = (~2dx+k:y+k), 0

• на этапе накопления при рассроченном взносе

• на этапе накопления при сокращенном периоде уплаты взносов.

tV = vk~< (ау+к-2ах+к:у+к)-Ра^, 0 < t < Ъ, когда производится уплата взносов,.

rV = vfc_t (ау+к — 2ах+к.у+к), b < t < к, когда уплата взносов прекращена.

Мы рассмотрели часто встречающиеся в российской и зарубежной практике программы страхования пенсии. Однако данный список программ не является исчерпывающим. Комбинируя разные условия для взносов и выплат, в том числе и по случаям смерти, актуарии страховых компаний могут разрабатывать очень большое число уникальных пенсионных программ исходя из потребностей страхователей.