Использование ABC/XYZ-анализа при управлении запасами

Максимизация работы по группе X в случае подгруппы АХ может привести к крайне высокому уровню замороженного капитала. В то же время при отрицательной позиции к группе 7 и минимизации запаса подгруппы Л7 возможны серьезные потери, если в качестве критерия ЛВС-классификации были приняты показатели, отслеживающие значимость реализации продукции группы Л. Дефицит в таком случае будет крайне… Читать ещё >

Использование ABC/XYZ-анализа при управлении запасами (реферат, курсовая, диплом, контрольная)

В логистике широко используется метод контроля запасов и управления ими — метод АВС, являющийся, по существу, модификацией правила Парето или правила 80/20.

Метод АВС — это способ формирования запасов и контроля за их состоянием, заключающийся в разбиении номенклатуры N реализуемых товарно-материальных ценностей на три неравномощных подмножества А, В и С на основании некоторого формального алгоритма[1].

Рассмотрим пример формирования групп А, В и С. В табл. 9.14 приведены данные о 20 позициях продукции, находящейся на складе. Допустим, что для разбиения на группы выбран стоимостный показатель.

где пх — количество единиц продукции, ед.; Ц, — стоимость единицы продукции, руб/ед.

После расчета С, все позиции номенклатуры располагаются в порядке убывания стоимостных показателей. Затем в зависимости от выбранного варианта метода АВС производится деление на группы.

Позиции номенклатуры, отнесенные к группе А, — немногочисленные, но на них приходится преобладающая часть денежных средств, вложенных в запасы. Это особая группа с точки зрения определения величины заказа по каждой позиции номенклатуры, контроля текущего запаса, затрат на доставку и хранение.

К группе В относятся позиции номенклатуры, занимающие среднее положение в формировании запасов склада. По сравнению с позициями номенклатуры А они требуют меньшего внимания, за ними производится обычный контроль текущего и страхового запасов на складе и контроль своевременности заказа.

Группа С включает позиции номенклатуры, составляющие большую часть запасов: на них приходится незначительная часть финансовых средств, вложенных в запасы. Как правило, за позициями группы С не ведется постоянный учет, а проверка наличия осуществляется периодически (один раз в месяц, квартал или полугодие); расчеты оптимальной величины заказа и периода заказа не выполняются.

Таблица 9.14

Определение номенклатурных групп АВС

Исходные данные. | Результаты обработки. | Группа. | ||||||

№ п/п. | Щ ед. | Ц" руб/. ед. | С" руб. | № п/п. | Су руб. | 0,%. | ||

А | ||||||||

В | ||||||||

1,5. | 94,5. | |||||||

95,5. | С | |||||||

0,9. | 96,4. | |||||||

0,8. | 97,2. | |||||||

0,7. | 97,9. | |||||||

0,6. | 98,5. | |||||||

0,5. | 99,0. | |||||||

0,4. | 99,4. | |||||||

0,3. | 99,7. | |||||||

0,2. | 99,9. | |||||||

0,1. | ||||||||

Сумма. | ||||||||

В некоторых случаях возникает необходимость выделения группы Б, в которую входят позиции номенклатуры с показателями, не подвергшимися изменениям за период с момента предыдущего анализа (например, неликвиды). Формально, выделение группы Г) не представляет трудности: эти позиции исключаются из общей совокупности, при этом изменяется только количество членов выборки N.

Анализ достаточно большого количества работ, в которых рассматриваются вопросы выделения номенклатурных групп, позволяет констатировать, что существующие методы АВС-анализа могут быть объедены в три группы: эмпирические методы, дифференциальные и аналитические. Несмотря на принципиальные различия, у всех методов есть общая часть, которая включает формирование базы данных и выбор или расчет показателей для группирования. Эта важная, но пока мало изученная область АВС- анализа. Дело в том, что даже для простого примера исходных данных, приведенного в табл. 9.14, могут быть выбраны два показателя для разбиения на группы: один из них — стоимостный С;, для которого и выполнен пример расчета, другим показателем является п1 — количество единиц продукции, косвенно характеризующий оборот и выполнение соответствующих складских и транспортных операций. Помимо С, и гг, — в качества самостоятельного показателя может быть выбрана также стоимость единицы продукции Ц,.

Эмпирический метод базируется на гипотезе о том, что деление на группы можно выполнить по аналогии, поэтому границы групп выбираются по результатам ранее проведенных исследований. Использование эмпирического метода предусматривает выполнение следующих операций.

Полученные значения показателей С, ранжируются — располагаются в убывающей последовательности:

Затем производится присвоение новых индексов: а = 1, Ь = 2,…, т = ЛГ, где N — общее количество наименований деталей номенклатуры, т. е.

Для удобства расчетов вводятся относительные величины рассматриваемых стоимостных показателей qi (%), тем самым производим нормирование показателей:

где

Величины qi суммируются нарастающим итогом:

По существу, эмпирический метод включает несколько вариантов.

Первый, наиболее распространенный, предусматривает выбор координат УА и УА+В, например, УА = 80% и УА+В = 95%.

Затем с помощью интегральной зависимости (2, (формула (9.46)) находятся значения ХА и Х*А+В, позволяющие разделить позиции номенклатуры N т. группы А и В.

Второй вариант предусматривает решение обратной задачи: по заданным (выбранным) значениям координат ХА и ХА+В определяются границы.

ТА и У*л+В и сравниваются с допустимыми значениями. В качестве эталонных значений могут быть выбраны Хл = 20% и Хмв = 50%.

Поскольку первый и второй варианты дают, как правило, разные величины координат У и X и, соответственно, разные оценки групп Л, В и С, то возможно использование третьего варианта, представляющего собой компромисс указанных двух вариантов.

Дифференциальный метод может быть использован как для ранжированных показателей С, так и для исходной выборки. В основу метода положены соотношения, опирающиеся на средние значения показателя.

где N — объем выборки.

В общем случае граничные значения СЛ и Св для группирования рассчитываются с помощью коэффициентов К{ и К2. Обычно рекомендуются следующие значения: К] = 2-ЛЗ; К2 = 0,3-гО, 6. Например, к группе А должны быть отнесены позиции номенклатуры, показатели которых С{ >КС, а к группе В соответственно.

Аналогично для группы С:

Несомненное достоинство дифференциального метода — простота: нет необходимости ранжировать показатели С, и строить интегральную (накопленную) зависимость. Недостаток дифференциального метода — неопределенность выбора коэффициентов Кх и К2> приводящая в некоторых случаях к ошибочным результатам (в частности, к невозможности выделения группы Л).

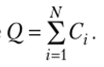

Аналитический метод. Особенность данного метода состоит в том, что деление на группы Л, В и С производится на основе определенного правила (критерия) и зависит от характера интегральной кривой (X. В настоящее время можно выделить два основных варианта: графический и аналитический.

При графическом способе (рис. 9.11) на оси ординат наносятся значения (2, на оси абсцисс — индексы 1, 2, …, А, соответствующие присвоенным номерам позиций номенклатуры. Точки с координатами (0,; г) на графике соединяются плавной кривой ООП, которая в общем случае является выпуклой. Затем проводится касательная ЬМ к интегральной кривой 00 'Д параллельно прямой ОО. Прямая ОИ соответствует равномерному распределению показателя ^ддля всей номенклатуры:

Рис. 9.11. Определение номенклатурных групп Л, В, С (графический способ) Абсцисса точки касания 0 округленная до ближайшего целого значения, отделяет от всей номенклатуры первую группу Ад (группа А), в которую входят позиции номенклатуры с показателями >дл. Таким образом, к группе А относятся все позиции номенклатуры, для которых значение показателя больше среднего значения показателя для всей номенклатуры, А или равно ему.

Соответственно ордината точки (()л) указывает долю деталей группы А в процентах от величины общего показателя (??.

Продолжим деление на группы оставшейся номенклатуры деталей, воспользовавшись вышеописанным приемом. Соединим точку О’с точкой О и проведем касательную к кривой О' О" 19, параллельную прямой ОТ). Абсцисса точки касания О «делит оставшуюся номенклатуру на группу В и группу С.

Для оставшейся номенклатуры величина осредненного показателя составит.

где Ал — число позиций, вошедших в группу А.

Таким образом, в группу В попадают позиции номенклатуры с показателями Цр подчиняющимися неравенству.

Сопоставление графического и дифференциального подходов показывает их сходство при определении координат точки А (при к{= 1) и расхождение, когда координата для определения группы В не строго фиксирована, а определяется кривизной интегральной зависимости и координатой точки А.

Пример 9.7.

Рассмотрим вариант ЛЯС-анализа с использованием графического способа, при котором определение границы А и В производится на основе соотношений (9.50) — (9.52). На базе данных табл. 9.14 выделим группу А по правилу.

При ЛГ= 20 и </<sub>Ав группу А войдут ЫА = 4 (позиции номенклатуры), при этом УЛ = = 78,5%, *4 = 20%.

Для определения нижней границы группы В воспользуемся формулой (9.51). Подставив значения, получим.

С учетом верхней (<�у =5%) и нижней (^ = 1,34%) границ группы В находим: Ыв = = 6 ед., Умв = 94,5%, Хмв = 50%.

Параметры группы С следующие: Ус = 5,5%, Хс= 50%, т. е. 10 позиций номенклатуры.

Аналитический способ подробно описан в ряде работ[2], но его использование требует большего количества вычислений, чем другие способы.

Анализ Х?7 предусматривает деление запасов на три номенклатурные группы в зависимости от степени равномерности спроса и точности прогнозирования[3].

Принципиальное отличие метода Х?Х от метода АВС состоит в том, что анализируются количественные показатели, представленные, как правило, в виде динамического ряда ^ для каждой г-й позиции номенклатуры.

К группе X относятся позиции номенклатуры, динамические ряды которых равномерны или незначительно колеблются. Это позволяет осуществить прогноз с высокой точностью.

К группе ? относятся позиции номенклатуры, у динамических рядов которых наблюдаются значительные колебания, поэтому точность прогноза ограничена.

Группа Z характеризуется нерегулярными (эпизодическими) отклонениями значений динамического ряда, что не позволяет получить точные и достоверные прогнозные оценки.

Практически во всех работах по логистике деление на группы ХУХ производится на основе коэффициента вариации.

Входящие в формулу (9.53) величины среднего значения динамического ряда <7 и среднего квадратического отклонения аг/ определяются по формулам.

Процедура отнесения данной позиции номенклатуры к определенной группе сводится к сравнению коэффициента вариации V, вычисленного по формуле (9.53), с нормативными значениями Ун, определяющими границы групп X, У и X.

Наиболее распространенным является следующий вариант граничных значений: Ун = 0−5-10% (группаХ), Ун = 10-^25% (группа У); Ун> 25% (группа2).

Метод ХУХ используется, как правило, в двух случаях.

Первый случай предусматривает выполнение для каждой позиции номенклатуры прогнозных расчетов, при этом динамический ряд отражает статистические данные поквартально или за каждый месяц (декаду, неделю, день и т. п.). В этом случае результат прогноза может быть представлен в виде среднего прогнозного значения ^ (точечный прогноз) и доверительного интервала 1Ц. Например, для нормального закона.

где ?р — параметр, соответствующий доверительной вероятности р.

Второй случай имеет место при управлении запасами при наличии статистических данных о ежедневном (еженедельном и т. п.) расходе или накоплении, а динамический ряд представляет собой интегральную (накопленную) зависимость от расхода (накопления) продукции. Ставится задача — оценить и спрогнозировать вероятность наступления дефицита и величину страхового запаса.

Проведенные исследования показали, что при наличии в динамических рядах тренда и сезонности статистический коэффициент вариации V не отражает динамики протекающих процессов. Возможный вариант решения — использование методов прогнозирования и переход к динамическому коэффициенту вариации:

где qt+^ — прогнозное значение динамического ряда для периода? + /, рассчитанное с учетом тренда и сезонной составляющей; — среднее квадратическое отклонение динамического ряда.

Анализ результатов расчетов, проведенных с использованием формулы (9.57), показал следующее.

- 1.

Введение

динамического коэффициента вариации Уе позволяет в большинстве случаев уменьшить доверительный интервал и повысить точность прогноза.

- 2. Учет прогнозного тренда (и сезонной составляющей при наличии колебательных явлений) приводит к изменению величины статического коэффициента вариации V, что, в свою очередь, влияет на выбор номенклатурной группы для данной позиции.

- 3. При коэффициентах вариации Уг больших 35% применение предложенной методики оценки номенклатурных групп ХУХ не рекомендуется, так как распределение отклонений динамического ряда от прогнозного тренда отличается от нормального закона и необходимо использовать другие законы распределения, а также соответствующие зависимости для доверительных интервалов.

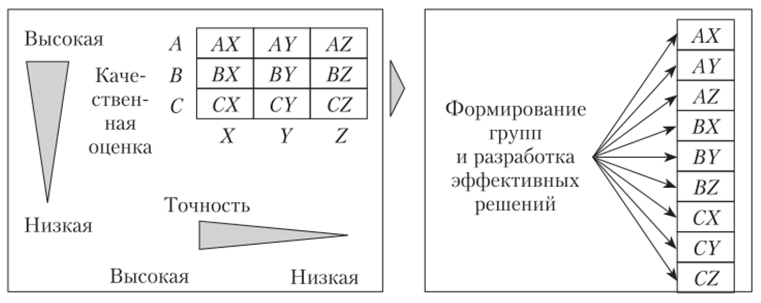

Объединение результатов АВС и ХУХ-классификация в матрице АВС- ХУХ — популярный и очень информативный инструмент управления запасами. На рис. 9.12 приведена иллюстрация популярного варианта составления такой матрицы.

Рис. 9.12. Иллюстрация составления матрицы ABC-XYZ.

В каждую ячейку матрицы ABC-XYZ попадают те позиции номенклатуры запаса, которые были отнесены к каждой из двух указанных в ячейке групп номенклатуры. Например, в ячейку АХ должны быть записаны позиции, отнесенные к группе, А при классификации по методу АВС и к группе X при классификации по методу ХУХ. В случае если результатом классификации АВС было разделение более чем на три группы, состав матрицы должен быть расширен.

Очевидно, что не все ячейки матрицы АБС-ХУХ будут заполнены. Если в АВС-классификации присутствие групп А, В и С обязательно, то при классификации ХУХ вполне возможно отсутствие одной или даже двух групп. Как отмечалось выше, классификация ХУХ отвечает некоторому здравому смыслу при организации бизнеса. Если бизнес имеет традиционный характер, то в идеальном случае будет преобладать группа X, группа У может быть представлена незначительно, а группа 7 может отсутствовать. Если бизнес ориентирован на новую продукцию или выход на новые рынки сбыта, то группа X может отсутствовать, а преобладать группа У или (и) группа 7.

Сам характер заполнения матрицы ЛВС-ХУХ может многое сказать менеджерам о состоянии работы в организации. Отсутствие групп ЛХи ЛУ может вызвать серьезные вопросы в традиционном бизнесе — это свидетельствует об отсутствии стабильного и эффективного характера работы. Наличие группы ZC по номенклатуре готовой продукции должно быть обсуждено с руководителями службы маркетинга, рекламы, отдела продаж и технического отдела.

Общие рекомендации по работе с запасами групп Л ВС-классификации и выбор подходов к управлению запасами групп X, У и Z могут быть объединены для выбора конкретных решений в работе с запасами номенклатуры матрицы ЛВС-ХУ7, учитывая новую информацию. Например, общая рекомендация ориентации группы X на работу «точно в срок» по подгруппе АХ может привести как к блестящим результатам (в силу значимости группы Л) в случае успешной реализации технологии «точно в срок», так и к грандиозному провалу в случае срыва поставок (также в силу высокой значимости группы Л).

Максимизация работы по группе X в случае подгруппы АХ может привести к крайне высокому уровню замороженного капитала. В то же время при отрицательной позиции к группе 7 и минимизации запаса подгруппы Л7 возможны серьезные потери, если в качестве критерия ЛВС-классификации были приняты показатели, отслеживающие значимость реализации продукции группы Л. Дефицит в таком случае будет крайне не желателен. Поэтому для группы 7 при наличии совмещения с классификацией ЛВС возможна комбинация подходов минимизации и максимизации в зависимости от групп Л, В и С.

В общем случае наличие группы Л7 в номенклатуре запаса, особенно готовой продукции, должно быть подвергнуто серьезному анализу. Возможно, что единичный и крайне выгодный заказ должен быть исключен из номенклатуры классификации как нетипичный. Наличие такого заказа в общем списке номенклатуры может привести к нежелательному искажению информации.

Позиции СХ в силу привлекательного для традиционного бизнеса постоянного характера потребления не могут быть исключены из сферы внимания, что типично для отношения к группе С в целом. Именно эта группа может стать полигоном отработки навыков поставки «точно в срок», так как вероятные срывы и высокие риски, свойственные такой работе, не будут фатальными для организации.

Матрица АВС-ХУХ дает хорошую информацию для стратегического смещения позиций номенклатуры. Например, появление позиций группы.

С7 может быть вызвано пренебрежением отделом маркетинга к продвижению продукции группы С, что является в целом целесообразным. Возможно, изучения рынка реализации подгруппы С7 и проведение маркетинговых мероприятий позволит сместить эти позиции в группу СУ, имеющую выраженные тенденции спроса, что в дальнейшем может привести к перемещению их в группу ВУ.

При анализе матрицы АВС-ХУ7 важен учет этапа жизненного цикла товарно-материальных ценностей запаса. На начальных этапах жизненного цикла товар может объективно попадать в группу 7 или У. Этап насыщения рынка (или зрелости товара), как правило, связан с группой X. Факторы жизненного цикла товара могут быть не связаны с критериями ЛВС-классификации, и их необходимо учитывать отдельно при анализе матрицы АВС-ХУ7 руководством.

Группа В может рассматриваться как переходная от Л к С или от С к Л, поэтому зачастую требует особого анализа. Номенклатурные позиции разреза В матрицы АВС-ХУ7 поэтому также могут требовать индивидуального подхода для принятия решения, к какому классу — Л или С они могут быть отнесены, что часто целесообразно делать для сокращения количества применяемых на предприятии методов, моделей и подходов.

Таким образом, матрица АВС-ХУ7 может быть использована не только как инструмент управления запасами, но и как объект стратегического анализа, результаты которого могут во многом помочь в принятии решений по стратегическому развитию бизнеса цепи поставок.

В целом инструмент АВС- и ХУ7- класс ифи кац и и еще раз подчеркивает первостепенное значение качества управления запасами для обеспечения эффективной деятельности цепи поставок в целом.

Контрольные вопросы и задания

- 1. Что такое запасы и в каких целях они создаются?

- 2. Перечислите основные термины и определения, которые используются при управлении запасами.

- 3. Каким образом классифицируются запасы?

- 4. Что представляет собой классификация моделей управления запасами?

- 5. Как определить оптимальный размер заказа, необходимый для формирования стратегии управления запасами?

- 6. Какие существуют варианты скорректированной формулы оптимальной партии заказа

- 7. Назовите модификации основной формулы оптимального размера заказа.

- 8. Как можно оценить точность расчета оптимального размера заказа?

- 9. Как влияют скидки на величину оптимальной партии заказа?

- 10. Что представляют собой статистические методы расчета параметров текущего и страхового запасов?

- 11. Как учитывается неопределенность параметров при расчете страхового запаса?

- 12. Как рассчитать параметры системы управления запасами с фиксированным интервалом времени между заказами?

- 13. Как рассчитать параметры системы управления запасами с фиксированным размером заказа?

- 14. В чем состоят преимущества и недостатки систем с фиксированной периодичностью заказа и с фиксированным размером заказа?

- 15. Раскройте сущность метода АВС.

- 16. В чем состоит метод УУ,??

- 17. Как можно использовать матрицу Л В С-ХУ2 при управлении запасами в цепях поставок?

- [1] Корпоративная логистика. 300 ответов на вопросы профессионалов. С. 535—539.

- [2] Корпоративная логистика. 300 ответов на вопросы профессионалов; Лукинский В. В. Актуальные проблемы формирования теории управления запасами; Модели и методы теории логистики.

- [3] Сергеев В. И. Менеджмент в бизнес-логистике. М.: Инф.-изд. дом «Филинъ», 1997;Стерлигова А. II. Управление запасами в цепях поставок; Корпоративная логистика. 300 ответов на вопросы профессионалов. С. 545.