Качественный анализ кредитоспособности Предприятия

Третий класс — кредитование (принятие поручительства) Предприятия связано с определенным риском. Финансовая устойчивость Предприятия неудовлетворительна. Предприятие недостаточно рентабельно для поддержания платежеспособности. Как правило, такое Предприятие имеет просроченную задолженность. Для улучшения финансового состояния Предприятия следует предпринять значительные изменения в его… Читать ещё >

Качественный анализ кредитоспособности Предприятия (реферат, курсовая, диплом, контрольная)

- 1) Качественный анализ кредитоспособности Предприятия основан на использовании информации, которая не может быть выражена в количественных показателях. Для проведения такого анализа используются сведения, представленные Предприятием, УБ, а также поступившие из иных источников (официальных органов, средств массовой информации, официальных интернет-сайтов и т. д.) [15].

- 2) Для проведения качественного анализа кредитоспособности необходимо установить потенциальные области риска, после чего определить все возможные риски.

Под риском понимается вероятность (угроза) потери Предприятием части своих ресурсов, недополучения доходов или появления дополнительных (непредвиденных) расходов в результате осуществления деятельности.

Факторы, влияющие на степень риска, могут быть объективными и субъективными.

К объективным относятся факторы, не зависящие непосредственно от самого Предприятия: инфляция, конкуренция, политические и экономические кризисы, экология, таможенные пошлины, лицен6зирование и т. д.

Субъективные факторы характеризуют непосредственно данное Предприятие: производственный потенциал, кадровый состав, хозяйственные связи и т. д.

3) При проведении качественного анализа кредитоспособности Предприятия оцениваются следующие риски:

Производственный риск, связанный с производством продукции, услуг, с осуществлением любых видов производственной деятельности.

Факторы, характеризующие степень производственного риска:

снижение предполагаемых (плановых) объемов производства;

рост материальных затрат;

нарушения ритмичности производственно-технического процесса, чрезмерная зависимость Предприятия от одного проекта, типа оборудования, вида актива, контрагента;

потеря ключевых контрагентов;

неблагополучные изменения в портфеле заказов (ухудшение для Предприятия условий заключения сделок);

неэффективные долгосрочные проекты и соглашения;

замена сотрудников аппарата управления, занимающих руководящие должности;

участие самого Предприятия или его основных контрагентов в судебных разбирательствах.

Коммерческий риск, связанный с реализацией товаров и услуг, произведенных или закупленных Предприятием.

Факторы, характеризующие степень коммерческого риска:

снижение объема реализации продукции (услуг);

повышение закупочной цены материальных ресурсов;

непредвиденное снижение объема закупок;

повышение издержек обращения;

изменение ситуации на рынке товаров и услуг;

действия конкурентов;

применение штрафных санкций в отношении Предприятия.

Финансовый риск, возникающий в сфере отношений Предприятия с банками и другими финансовыми институтами.

Факторы, характеризующие степень финансового риска:

одновременное размещение значительных средств в одном проекте;

вынужденное использование новых источников финансовых ресурсов на относительно невыгодных условиях;

перераспределение акционерного капитала;

репутация банков, в которых открыты счета Предприятия.

Инвестиционный риск, связанный с обесцениваем инвестиционно-финансового портфеля Предприятия (оценивается для предприятий, имеющих крупные инвестиции / финансовые вложения).

Валютный риск, связанный с возможным колебанием курсов валют (для предприятий, занимающихся внешнеэкономической деятельностью, а также имеющих ценности или обязательства, учитываемые в иностранной валюте).

4) На основании проведенного анализа и выявления рисков определяется область риска деятельности Предприятия из следующих пяти областей риска:

Безрисковая область — при осуществлении финансово-хозяйственной деятельности отсутствуют какие-либо потери, Предприятие получает, как минимум, расчетную (плановую) прибыль.

Область минимального риска — в результате финансово-хозяйственной деятельности Предприятие рискует частью или всей величиной чистой прибыли.

Область повышенного риска — Предприятие рискует тем, что в худшем случае произведет покрытие всех затрат, а в лучшем — получит прибыль намного меньше расчетного уровня. (В этой области возможна эффективная производственная деятельность за счет краткосрочных кредитов).

Область критического риска — Предприятие рискует потерять не только прибыль, но и недополучить предполагаемую выручку. Часть затрат будет возмещаться за свой счет Предприятия.

Область недопустимого риска — деятельность Предприятия приводит к потере инвестиций, банкротству.

5) Качественный анализ кредитоспособности включает в себя анализ деловой активности Предприятия.

В критерии деловой активности предприятия включаются следующие показатели:

темпы роста балансовой прибыли — Тбп;

темпы роста объема реализации — Тр;

темпы роста суммы активов Предприятия — Тк.

Темп роста определяется как отношение соответствующего показателя на последнюю отчетную дату к показателю на предыдущую отчетную дату (в процентах).

Оптимальным считается следующее соотношение указанных величин:

Тбп > Тр > Тк > 100%.

Определение кредитного рейтинга.

1) Заключительным этапом оценки кредитоспособности является определение кредитного рейтинга (класса).

В целях настоящей задачи устанавливается четыре класса Предприятий, имеющих следующие характеристики:

Первый класс — целесообразность кредитования (принятия поручительства) Предприятия не вызывает сомнений. Предприятие работает рентабельно и оно финансово устойчиво. Платежеспособность находится на достаточном уровне. Качество финансового и производственного менеджмента высокое. Предприятие имеет отличные шансы для дальнейшего развития.

Второй класс — принятие решения о кредитовании (принятии поручительства) Предприятия требует взвешенного подхода. Платежеспособность и финансовая устойчивость Предприятия находятся, в целом, на приемлемом уровне. Предприятие имеет удовлетворительный уровень доходности, хотя отдельные показатели находятся ниже нормативных значений. Предприятие недостаточно устойчиво к колебаниям рыночного спроса на продукцию и другим факторам финансово-хозяйственной деятельности.

Третий класс — кредитование (принятие поручительства) Предприятия связано с определенным риском. Финансовая устойчивость Предприятия неудовлетворительна. Предприятие недостаточно рентабельно для поддержания платежеспособности. Как правило, такое Предприятие имеет просроченную задолженность. Для улучшения финансового состояния Предприятия следует предпринять значительные изменения в его финансово-хозяйственной деятельности.

Четвертый класс — кредитование (принятие поручительства) Предприятия связано с повышенным риском. Предприятие находится в состоянии финансового кризиса, его деятельность убыточна на протяжении нескольких отчетных периодов. Размер кредиторской задолженности велик, финансовая устойчивость Предприятия практически полностью потеряна. Вероятность улучшения ситуации невысока или требует значительных инвестиций.

- 2) Класс Предприятия, определенный по сумме баллов S в соответствии с таблицей 1.1, корректируется с учетом:

- — результатов качественного анализа (область риска и деловая активность);

- — дополнительных показателей рентабельности и оборачиваемости, по которым не определены нормативные значения;

- — характера кредитной истории;

- — качества обеспечения.

Корректировка класса производится в следующем порядке:

Таблица 1.1.

1. Факторы, ухудшающие (увеличивающие) класс Предприятия. | Категория фактора. | Корректировка. |

несвоевременное погашение обязательств по полученным ранее кредитам. | А. | — 2. |

отсутствие кредитной истории Предприятия в банках. | В. | — 1. |

обеспечение, не относящееся к категории «минимизирующего кредитные риски» в соответствии с «Основными принципами кредитования». | В. | — 1. |

отсутствие обеспечения. | А. | — 2. |

отрицательная динамика изменения показателей рентабельности. | В. | — 1. |

увеличение показателей оборачиваемости. | В. | — 1. |

риски, соответствующие области критического риска. | В. | — 1. |

Продолжение таблицы 1.1. | ||

риски, соответствующие области недопустимого риска. | А. | — 2. |

невыполнение условия оптимального соотношения показателей. | В. | — 1. |

деловой активности. | ||

Сумма отрицательных корректировок (К отр) положительная кредитная история Предприятия в ОАО Банк «Хххх» или других банках при наличии письменного подтверждения банка-кредитора (своевременное погашение обязательств по кредиту и начисленным процентам). | Х. | |

В. | +1. | |

обеспечение, относящееся к категории «минимизирующего кредитные риски» в соответствии с «Основными принципами кредитования». | А. | +2. |

положительная динамика изменения показателей рентабельности. | В. | +1. |

уменьшение показателей оборачиваемости. | В. | +1. |

риски, соответствующие безрисковой области. | А. | +2. |

риски, соответствующие области минимального или повышенного риска. | В. | +1. |

Риски, соответствующие безрисковой области, области минимального и повышенного. | ||

Сумма положительных корректировок (К пол). | Х. |

3) Определяется итоговая корректировка:

К итог = К отр + К пол.

Устанавливаются следующие границы для итоговой корректировки:

Максимальное значение +3.

Минимальное значение -3.

IV. Данные по классу Предприятия, определяются по сумме баллов S в соответствии с таблицей 1 и откорректированному по результатам качественного анализа (итоговая корректировка) заносятся в таблицу 1.2 и включаются в заключение кредитного работника по оценке кредитоспособности Предприятия.

Таблица 1.2 Кредитный рейтинг (класс) Предприятия.

Значение S. (из табл. 3). | Класс Предприятия по сумме баллов S (от 1 до 4) (из табл. 4). | Корректировка итоговая. (от -3 до +3). | Класс Предприятия с учетом корректировок. (от 1 до 4). |

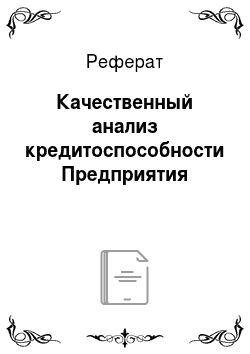

На рисунке 1.1 можно видеть схему выдачи кредита до внедрения разрабатываемой подсистемы. А на рисунке 1.2 — схему выдачи кредита после внедрения разрабатываемой подсистемы.

Рисунок 1.1.

Рисунок 1.2.

Как можно видеть на схемах, разрабатываемая подсистема должна позволить автоматизировать процесс анализа информации, добавив несложную операцию ввода информации в БД. А окончательное решение относительно кредитования, все равно, будет принимать кредитный работник.