Развитие кредитного рынка в Российской Федерации

Став первым банком, который не побоялся выйти на столь рискованный рынок, «Русский стандарт» дал развитие новому банковскому направлению. И уже к началу 2000 года на данный рынок вышли и другие банки. Постепенно, потребительское кредитование в России приобрело массовый характер. Так, по итогам 2004 года объем рынка потребительского кредитования России вырос почти вдвое по сравнению с 2003 годом… Читать ещё >

Развитие кредитного рынка в Российской Федерации (реферат, курсовая, диплом, контрольная)

Потребительское кредитование в РФ начало активно развиваться в конце 1990_х годов. Первопроходцем отечественного потребительского кредитования стал банк «Русский стандарт», который вышел с уникальными программами по предоставлению кредитов «на месте». Наряду с высокими процентными ставками (суммарные переплаты за кредит составляли порядка 7080% в год), «Русский стандарт» предложил покупателю совершенно новый способ предоставления кредитов. Кредит предоставлялся быстро (в течение 30 минут), не требовалось дополнительных поручителей для заемщиков и сбора большого количества документов. Несмотря, на большую стоимость таких кредитов, желающих было много, что помогало стремительно увеличивать объемы продаж торговым организациям, а банку получать солидные прибыли. Единственной отличительной особенностью таких кредитов являлся целевой характер предоставления кредитов, т. е. кредиты выдавались только под покупку определенного товара [44].

Став первым банком, который не побоялся выйти на столь рискованный рынок, «Русский стандарт» дал развитие новому банковскому направлению. И уже к началу 2000 года на данный рынок вышли и другие банки. Постепенно, потребительское кредитование в России приобрело массовый характер. Так, по итогам 2004 года объем рынка потребительского кредитования России вырос почти вдвое по сравнению с 2003 годом и достиг 535,8 млрд. рублей. К началу 2005 года, по оценкам различных аналитических агентств, товары, продаваемые в кредит, составляли порядка 60% от суммарного объема продаж крупных сетевых магазинов. Лидерами среди них являлись такие торговые сети, как «М_Видео», «Эльдорадо», «МИР». На территории данных организаций в среднем представлено по 510 банков, которые готовы предложить рынку свои уникальные условия [48. С.55].

После настоящего бума потребкредитования в 2007 году, когда темпы роста рынка составляли 60%, в текущем году этот показатель, по мнению экспертов, может быть менее 45%. Это связано с постепенным снижением объема продаж бытовой техники, являющейся одним из основных товаров, приобретаемых в кредит. Тем не менее, по прогнозам специалистов, в 2008 году совокупный рынок потребкредитов может достигнуть 200 млрд руб.

По данным Центрального банка, на начало 2008 года просроченная задолженность граждан по банковским кредитам составила более 100 млрд. рублей. По экспертным оценкам, в действительности она выше официальной статистики в 2,5 раза. Страдают от мошенников не только банки, но и добросовестные заемщики — банкиры заранее закладывают риски в стоимость кредитов и повышают процентные ставки. В судах неплательщиков, как правило, обязывают погасить лишь сумму основного долга, не принимая во внимание многочисленные проценты, пени и штрафы. Таким образом, для большинства заёмщиков судебные процессы оказываются куда более выгодными, нежели расплата с банком «по_хорошему» [24. С.316].

Отношения между кредиторами и заемщиками никаким специальным документом до сих пор не регулируются. Применяются лишь некоторые нормы Гражданского кодекса РФ и закона «О защите прав потребителей». Принятие закона «О потребительском кредитовании» ожидается в 2008 году.

Минэкономразвития подготовило и направило на рассмотрение в правительство законопроект «О банкротстве физических лиц». Согласно документу россиянин, столкнувшийся с невозможностью вернуть банковский кредит, имеет право объявить себя несостоятельным. Согласно документу несостоятельным может быть признан заёмщик, который в течение полугода не смог расплатиться с долгами перед банками на сумму не менее 100 тыс. рублей. Причём инициировать процедуру банкротства могут как сам должник, так и кредитное учреждение. Динамика развития потребительского кредитования представлена на рисунке 1.1.

И если в суде заёмщик докажет, что не является преднамеренным банкротом, то есть что невыплата долга действительно связана с какими-либо уважительными причинами, а не просто с нежеланием платить по кредиту, суд примет решение о его реструктуризации. Законопроект предусматривает, что выплата долга может быть растянута на пять лет, при этом все штрафные проценты и пени «замораживаются» — аналогично тому, как это происходит при процедуре банкротства юридических лиц. При этом если заёмщик выполняет свои обязательства добросовестно, то он сможет ставить вопрос о том, чтобы информация о его «прежних грехах» была вычеркнута из бюро кредитных историй [27. С.105].

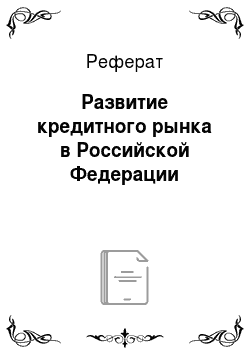

Объем кредитов, предоставленных российским банковским сектором физическим лицам в рублях и иностранной валюте, по последним данным ЦБ РФ, составил на 1 декабря 2006 г. 281,9 млрд руб. ($ 9,5 млрд.), что более чем в 2 раза больше (на 107,1%) в долларовом выражении по сравнению с аналогичным периодом 2005 г. Напомним, что за 11 месяцев 2006 г. объем предоставленных потребительских кредитов вырос в долларовом выражении на 112% по отношению к началу года. Данные темпы роста кредитования частного сектора являются рекордными за последние годы. Напомним, что на конец 2005 г. объем частного кредитования составил 142,2 млрд руб. ($ 4,5 млрд.), рост составил 42,4% (рис. 1.2).

Рис. 1.2 Тенденция развития потребительского кредитования в России

В отношении к суммарным активам банковского сектора и общему объему выданных кредитов темпы роста потребительского кредитования в 2006 г. несколько меньше, но, тем не менее, довольно существенны. Так, доля кредитов физическим лицам в суммарных активах банков России выросла до 5,2% на 1 декабря 2006 г., а доля во всем объеме кредитования банковским сектором практически до 10% [58. С.50].

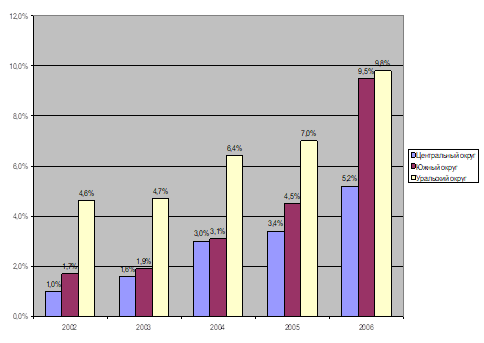

Доля кредитов, предоставленных физическим лицам в рублях, практически не изменилась и составила на конец 2006 г. 82% (81,5% - на конец 2005 г.). Региональная структура потребительского кредитования, как и кредитование реального сектора, характеризуется крайней неравномерностью (рис. 1.3). Так, более 80% выданных кредитов приходятся на Центральный округ. Причем из них 97% приходится на Москву. Наименьшим объемом кредитных ресурсов обладают жители Дальневосточного округа (1,4%) и Южного округа (1,4%).

Рис. 1.3 Региональная структура потребительского кредитования в России на конец 2009 года, %

Очевидно, что, несмотря на высокие темпы роста розничного кредитования в России, потенциал данного сегмента остается огромным. Кроме того, наблюдаются активные процессы усиления конкуренции в данной области, что создает дополнительный импульс для развития. Таким образом, в ближайшие несколько лет наиболее вероятным представляется сохранение высоких тенденций развития данного направления банковского бизнеса [17. С.65].

Однако у банков может возникнуть ряд проблем в данном направлении, среди которых следует выделить, например, проблемы риска при существенном увеличении кредитного портфеля российских банков. Так, в настоящее время банки кредитуют население под довольно высокие проценты, закладывая высокие риски невозврата из-за недостаточного объема сведений о партнере при заключении сделки, но в ближайшем будущем по мере усиления конкуренции в секторе, особенно с активизацией прихода иностранных банков, ставки будут снижаться. Соответственно риски у российских банков будут расти, так как они пока еще не достаточно финансово устойчивы и при существенном невозврате кредитов их стабильное положение может пошатнуться [62. С.9].

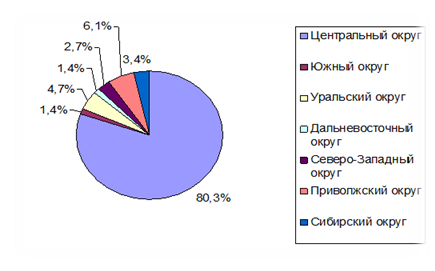

В условиях, когда рынок потребительского кредитования развивается стремительными темпами, у участников этого рынка увеличиваются объемы просроченной дебиторской задолженности. На 1 апреля 2009 года объем кредитования физических лиц составил 3,871 трлн. рублей. Объем просроченной задолженности по кредитам физических лиц на 1 апреля 2009 года составил — 182,1 млрд. рублей. Общая доля просрочки по кредитам физических лиц на 1 апреля 2009 года — 4,7%. (на 01 апреля 2008 — 3,3%). За первые три месяца 2009 года прирост просрочки составил 22,6% (рис. 1.4).

Рис. 1.4 Динамика роста просроченной задолженности

В период с 1 октября 2008 по 1 февраля 2009 года по данным ЦБ РФ просрочка юридических лиц увеличилась более чем на 100%. В марте 2009 года доля просроченной задолженности по корпоративным кредитам составила 3,1%.

Подобная ситуация сложилась и на рынке товаров и услуг. В период 1 апреля 2008 года по 1 апреля 2009 года прирост дебиторской задолженности по договорам поставок и реализации товаров и услуг увеличился на 226,3% (таб. 1.2).

Банки второй группы сильнее других просели в марте текущего года и показали значительное снижение в первом квартале в целом. В этой группе наиболее серьезна ситуация с просроченной задолженностью: в апреле она превысила 14%. В остальных трех — не более пороговых 5%.

Таблица 1.2.

Кредиты, выданные банками и филиалами.

Регион. | Объем кредитов населению на 01.04.2009, млрд руб. | Прирост объемов кредитования, %. | Масштаб падения — 01.04.09 к максимальному уровню 2008 г., %. | |

За 1 квартал 2008 г. | За 1 квартал 2009 г. | |||

Всего по России. | 3 871.71. | 7.7. | — 3.6. | — 5.2. |

Всего по Уралу. | 575.30. | 7.7. | — 6.1. | — 8.3. |

Тюменская область. | 148.77. | 6.7. | — 5.4. | — 10.7. |

Свердловская область. | 139.02. | 6.9. | — 0.9. | — 3.1. |

Челябинская область. | 73.97. | 8.4. | — 14.4. | — 16.8. |

Пермский край. | 69.58. | 9.1. | — 5.4. | — 7.2. |

Республика Башкортостан. | 68.17. | 9.3. | — 5.5. | — 7.4. |

Оренбургская область. | 32.49. | 4.6. | — 12.4. | — 12.8. |

Удмуртская Республика. | 30.32. | 11.2. | — 5.1. | — 7.9. |

Курганская область. | дек.98. | 7.8. | — 5.4. | — 7.4. |

Портфель кредитов уральских региональных банков (четвертая группа) за квартал уменьшился сильнее всего. Но темпы падения в марте меньше, чем у крупных федеральных банков второй и третьей групп. Наибольшее падение у Камабанка — 40,3%, пять банков показали снижение объемов на 11 — 15%. Добиться роста никому из регионалов не удалось (таб. 1.3).

Таблица 1.3.

Рынок кредитования населения в разрезе групп банков.

Группа банков. | Объем кредитов на 01.04.09, млрд руб. | Динамика объемов кредитования, %. | Доля просроченной задолженности, %. | ||

за март. 2009 г. | за 1 квартал 2009 г. | на 01.04.09. | на 01.01.09. | ||

Сбербанк России. | 1 209.07. | — 1.5. | — 3.8. | 2.4. | 1.7. |

Лидеры по России в сегменте экспресс-кредитов. | 411.91. | — 3.2. | — 6.6. | 14.3. | 12.1. |

Лидеры по России. | 1 445.36. | — 3.0. | — 1.8. | 4.1. | 3.1. |

Лидеры в Уральском регионе. | 120.00. | — 2.7. | — 8.1. | 2.9. | 2.1. |

В условиях сложившейся на рынке ситуации кредитные и торговые организации уделяют повышенное внимание взысканию просроченной задолженности и расширяют сотрудничество с коллекторскими агентствами, так как у многих из них накопился критический объем долгов, с которыми они самостоятельно уже не справятся [46. С.12].

В последние годы потребительское кредитование в России развивалось поистине стремительными темпами, количество игроков на рынке росло в геометрической прогрессии и казалось бы, что ничто не сможет остановить этот рост, однако в недавнем времени ситуация начала меняться (таб.1.4). Рост рынка заметно приостановился [28. С.123].

Таблица 1.4.

Потребительские и ипотечные кредиты, выданные заемщикам.

Регион. | Объем кредитов населению на 01.01.09, млрд. руб. | Доля кредитов на жилье в общем объеме кредитов населению на 01.01.09. | Динамика объемов кредитования за 4 кв. 2008 г., %. | ||

Потребительские (без кредитов на жилье). | На покупку жилья. | Потребительские (без кредитов на жилье). | На покупку жилья. | ||

Всего по России. | 2 801.66. | 1 197.64. | 29.9. | — 1.8. | 15.7. |

Всего по Уралу. | 523.82. | 219.09. | 29.5. | — 0.7. | — 3.7. |

Тюменская область. | 137.56. | 54.32. | 28.3. | 17.4. | — 30.2. |

Свердловская область. | 106.36. | 39.57. | 27.1. | — 5.8. | 6.2. |

Челябинская область. | 77.67. | 35.01. | 31.1. | — 4.8. | 6.5. |

Республика Башкортостан. | 64.81. | 29.99. | 31.6. | — 10.1. | 22.4. |

Пермский край. | 59.02. | 29.94. | 33.7. | — 7.6. | 12.5. |

Оренбургская область. | 36.47. | 12,39. | 25.4. | — 3.7. | 7.0. |

Удмуртская Республика. | 28.90. | 12,12. | 29.6. | 2.0. | 3.8. |

Курганская область. | 13,03. | 5,75. | 30.6. | — 5.5. | 10.2. |

В чем же причина же причина данной тенденции? Причин несколько, самой важной, пожалуй является насыщение рынка, практически все платежеспособное население уже имеет потребительские кредиты и не может, или по каким-либо причинам не хочет брать новые. Не менее важ…