Оценка результатов деятельности ООО «Инвина-Опт»

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной взаимосвязи с оплатой труда. Анализ темпов роста производительности труда и средней заработной платы торгового предприятия представлен в табл. 1.3. Показатель фондовооруженности, характеризующий обеспеченность работников средствами труда, снижается на протяжении периода анализа… Читать ещё >

Оценка результатов деятельности ООО «Инвина-Опт» (реферат, курсовая, диплом, контрольная)

Масштабы деятельности торгового предприятия характеризует прежде всего объем реализации продукции и динамика его роста.

Анализ реализации продукции основывается на анализе объемов реализованной продукции как в натуральных единицах измерения, так и в стоимостных.

Проанализируем динамику реализованной продукции предприятия, рассчитаем базисные и цепные темпы роста и прироста (табл. 1.1).

Таблица 1.1 Анализ объема реализации продукции ООО «Инвина-Опт».

Год. | Объем реализации продукции, тыс. руб. | Абсолютное отклонение, тыс. руб. | Темп роста, %. | Темп прироста, %. |

; | ; | ; | ||

122,7. | 22,7. | |||

106,3. | 6,3. | |||

188,2. | 88,2. | |||

116,6. | 16,6. | |||

Итого. | ; | х. | х. |

Объем реализации продукции торговой фирмы ООО «Инвина-Опт» в действующих ценах возрос за 2008;2012 гг. на 43 281 тыс. руб. или более чем в 2,8 раза. За пять лет объем реализованной продукции на предприятии увеличивался ежегодно в среднем на 30,1%.

Рассмотрим динамику изменения объема реализации продукции ООО «Инвина-Опт» на графике в действующих и сопоставимых ценах (рис. 1.1).

Рис. 1.1 Динамика объемов реализации продукции за 2008;2012 гг.

Выручка от реализованной продукции, работ, услуг за 2011 год составляет 57 043 тыс. руб., рост к 2010 г. составляет 88,2%, в 2012 году — 66 518 тыс. руб., что на 16,6% больше уровня 2011 года.

В силу наличия разветвленной системы видов деятельности, в организации в настоящее время работает более ста человек. При этом основную массу работающих составляют менеджеры, непосредственные продавцы товара и рабочие производства.

Дифференцированная численная характеристика работников торговой фирмы ООО «Инвина-Опт» представлена в таблице 1.2.

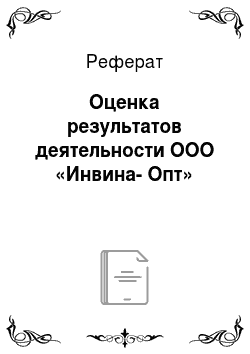

Динамика численности работников ООО «Инвина-Опт» за 2008;2012 гг. графически представлена на рис. 1.2.

На протяжении рассматриваемого периода произошло увеличение общей численности работников торговой фирмы ООО «Инвина-Опт» на 51 чел. или на 91% в связи с открытием подсобного производства.

Таблица 1.2 Численность работников ООО «Инвина-Опт».

Группы персонала. | 2008 г. | 2009 г. | 2010 г. | 2011 г. | 2012 г. |

Административно-управленческий персонал. | |||||

Менеджеры. | |||||

Рабочие. | |||||

Обслуживающий персонал. | |||||

Работники неосновной деятельности. | ; | ||||

Итого работников предприятия. |

Рис. 1.2 Динамика численности работников ООО «Инвина-Опт» за 2008;2012 гг.

Намечается устойчивая тенденция к увеличению числа производственных рабочих, а также работников, занятых в сфере оптовой торговли, что является убедительным доказательством увеличения объема продаж и развития торгового процесса.

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной взаимосвязи с оплатой труда. Анализ темпов роста производительности труда и средней заработной платы торгового предприятия представлен в табл. 1.3.

Таблица 1.3 Анализ производительности труда и заработной платы.

Показатели. | 2008 год. | 2009год. | Темп роста %. | 2010 год. | Темп роста %. | 2011 год. | Темп роста %. | 2012 год. | Темп роста %. |

Среднегодовая выработка на одного работника, тыс. руб./чел. | 414,9. | 419,2. | 101,2. | 383,7. | 91,4. | 548,5. | 143,2. | 621,7. | 113,4. |

Среднемесячная заработная плата 1 работника, тыс. руб. | 3,0. | 3,7. | 123,3. | 4,3. | 116,2. | 5,8. | 134,9. | 7,4. | 127,6. |

Коэффициент опережения темпов роста производительности труда над темпами роста оплаты труда на 1 работника, раз. | х. | х. | 0,821. | х. | 0,787. | х. | 1,062. | х. | 0,889. |

В 2009;2010 гг. темпы роста производительности труда значительно отставали от темпов роста оплаты труда, что связано, прежде всего, с низкими темпами прироста объемов реализованной продукции.

За период 2010;2011 гг. темпы роста производительности труда работников предприятия превышали темпы роста заработной платы, что оценивается положительно в работе ООО «Инвина-Опт».

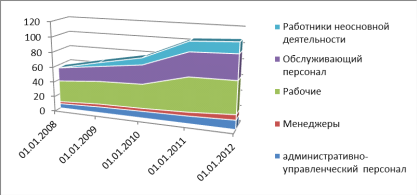

Динамика среднегодовой выработки на одного работника и среднемесячной заработной платы графически представлена на рис. 1.3.

За 2008;2012 гг. выросла средняя заработная плата работников предприятия, но это, прежде всего, обусловлено ростом инфляции и цен на продукцию предприятия, а не ростом производительности труда. Среднемесячная заработная плата на одного работника увеличилась за 2008;2012 гг. в 2,5 раза, что является положительным моментом в мотивации труда работников.

Рис. 1.3 Динамика среднегодовой выработки на одного работника и среднемесячной заработной платы, тыс. руб.

Оценка эффективности использования основных производственных фондов ООО «Инвина-Опт» осуществляется путем сравнения показателей фондоотдачи и фондоемкости, представленных в табл. 1.4.

Таблица 1.4 Показатели эффективности использования основных средств.

Показатели. | 2008 г. | 2009 г. | 2010 г. | 2011 г. | 2012 г. |

Объем реализованной продукции за минусом НДС, тыс. руб. | |||||

Среднегодовая стоимость основных фондов, тыс. руб. | |||||

Среднегодовая численность, чел. | |||||

Фондоотдача, руб./руб. | 3,66. | 3,18. | 3,23. | 6,06. | 8,33. |

Фондоемкость, руб./руб. | 0,27. | 0,31. | 0,31. | 0,17. | 0,12. |

Фондовооруженность, тыс. руб./чел. | 113,4. | 131,6. | 118,9. | 90,5. | 74,7. |

Коэффициент износа, %. | 26,8. | 22,7. | 16,45. | 23,17. | 25,14. |

Балансовая стоимость основных фондов к концу 2012 г. снижается. Руководство объясняет большие объемы продаж стремлением к оптимизации структуры основных фондов и к повышению эффективности их использования.

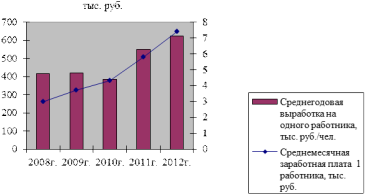

На рис. 1.4 графически представлено изменение показателей эффективности использования основных фондов торгового предприятия.

Рис. 1.4. Динамика показателей эффективности использования основных средств

Из таблицы 1.4 и рисунка 1.4 видно, что фондоотдача за анализируемый период увеличилась в 2,3 раза, а фондоемкость снизилась на 56%, что свидетельствует об эффективном использовании основных производственных фондов на предприятии.

Резкий рост фондоотдачи в 2011 году до 6,1 руб./руб. был обусловлен ростом объема реализованной продукции предприятия.

В 2012 году стоимость основных фондов снизилась в результате выбытия зданий, в связи, с чем фондоотдача еще возросла и составила 8,3 руб./руб.

Показатель фондовооруженности, характеризующий обеспеченность работников средствами труда, снижается на протяжении периода анализа на 34% вследствие сокращения стоимости основных фондов и роста среднегодовой численности работников ООО «Инвина-Опт».

Анализ основных производственных фондов показал, что износ основных фондов незначительный, обновления не происходит.

В таблице 1.5 рассмотрим, во что обходится торговому предприятию каждый рубль реализованных товаров.

Таблица 1.5 Анализ затрат на рубль реализованной продукции.

Показатели. | 2008 г. | 2009 г. | 2010 г. | 2011 г. | 2012 г. |

Реализованная продукция, тыс. руб. | |||||

Затраты на производство реализованной продукции, тыс. руб. | |||||

Затраты на 1 рубль реализованной продукции, руб. | 0,944. | 0,920. | 0,908. | 0,905. | 0,960. |

Издержки обращения, тыс. руб. | |||||

Издержки обращения в % к товарообороту. | 20,9. | 22,1. | 21,8. | 19,0. | 18,2. |

Из таблицы 1.5 видно, что в 2010 г. уровень затрат составил 0,908 руб., т. е. на 1 руб. продукции затраты равны 90,8 коп. По сравнению с 2008 г. в 2011 г. уровень затрат снизился на 4,1%. В 2012 году темп роста выручки от реализации составлял 16,6% по сравнению с 2011 годом, а темп роста затрат — 23,6%. В результате в 2012 году наблюдаем значительный рост затрат на рубль реализованной продукции.

Таким образом, как показал анализ себестоимости, темпы роста затрат превышают темпы роста выручки, что приводит к росту затрат на 1 рубль реализованной продукции.

Доля издержек обращения в общем объеме реализованной продукции снижается, что является результатом учета и экономии расхода финансовых ресурсов. Если сравнивать изменение выручки и издержек, то затраты росли быстрее, чем выручка.

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов (табл. 1.6).

Таблица 1.6 Финансовые результаты деятельности за 2008 — 2012 годы, тыс. руб.

Наименование показателя. | 2008 год. | 2009 год. | 2010год. | 2011 год. | 2012 год. |

Прибыль от реализации. | |||||

Балансовая прибыль. | |||||

Чистая прибыль. |

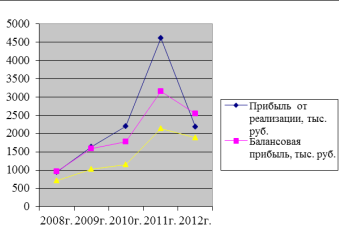

Графически динамика финансовых результатов деятельности ООО «Инвина-Опт» представлена на рис. 1.5.

Рис. 1.5 Динамика показателей прибыли ООО «Инвина-Опт»

Анализируя данные таблицы 1.6 и рисунка 1.6 следует отметить, что деятельность торгового предприятия за 2008;2012 гг. является прибыльной.

За период 2008;2011 гг. наблюдается положительная динамика увеличения показателей прибыли ООО «Инвина-Опт».

Наиболее неудачным в финансовых результатах был 2012 год, наблюдаем снижение показателей прибыли. При росте объемов реализованной продукции на 9475 тыс. руб., прибыль от реализации торговой фирмы сократилась на 2429 тыс. руб. Данное увеличение обусловлено ростом уровня затрат на рубль реализованной продукции.

Балансовая прибыль 2012 года составила 2550 тыс. руб., что меньше уровня 2011 года на 610 тыс. руб. Чистая прибыль в 2012 году сократилась на 252 тыс. руб. по сравнением с 2011 годом.

В общем, завершая рассмотрение вопроса анализа прибыли надо отметить, что на протяжении всего рассматриваемого периода предприятие снизило эффективность своей производственно-хозяйственной деятельности.

Если предприятие работает прибыльно, следовательно оно работает рентабельно. Для оценки уровня рентабельности работы предприятия рассчитываются показатели рентабельности (табл. 1.6).

Таблица 1.7 Динамика показателей рентабельности ООО «Инвина-Опт».

Наименование показателя. | 2008 год. | 2009 год. | 2010 год. | 2011 год. | 2012 год. | Отклонение, 2012/2008. |

Рентабельность капитала (активов) предприятия. | 5,7. | 8,8. | 12,5. | 22,3. | 8,6. | 2,9. |

Рентабельность реализации. | 4,1. | 5,7. | 7,3. | 8,1. | 3,3. | — 0,8. |

Рентабельность собственного капитала. | 12,1. | 20,9. | 37,7. | 49,6. | 52,8. | 40,7. |

Рис. 1.6 Динамика показателей рентабельности ООО «Инвина-Опт»

В 2008;2011 гг. наблюдался рост уровня рентабельности реализации, что, несомненно, расценивается как положительная тенденция, однако в 2012 году наблюдаем снижение значения данного показателя. За 2010;2012 года прибыльность продаж сократилась на 45%, т. е. прибыль на 1 рубль продаж уменьшилась, что вызвано ростом затрат на производство.

Можно сделать вывод об ухудшении эффективности работы торгового предприятия в 2008;2012 годах, фирме необходимо повышать значения основных экономических показателей своей деятельности.