Анализ динамики дебиторской и кредиторской задолженности

Тенденция роста дебиторской задолженности в ООО «БизнесКонсептс маркетингэндкомьюникейшн» свидетельствует о постоянном уменьшении ликвидности дебиторской задолженности, т. е. с каждым кварталом сомнительная дебиторская задолженность растет из — за несвоевременности погашения покупателей своих долгов за поставленные товары, оказанные услуги. Данные таблицы 3.5 показывают, что в 2008 году возникло… Читать ещё >

Анализ динамики дебиторской и кредиторской задолженности (реферат, курсовая, диплом, контрольная)

На финансовое положение предприятия влияет не само наличие дебиторской и кредиторской задолженности, а её размер, движение и форма, т. е. то, чем вызвана эта задолженность. Дебиторская задолженность не всегда образуется в результате нарушения порядка расчетов и не всегда ухудшает финансовое положение [30; с.75].

Проанализируем движение дебиторской и кредиторской задолженности в течение 2008; 2009 года и сведем данные в таблицу 3.5.

Таблица 3.5. Анализ движения дебиторской задолженности ООО «БизнесКонсептс маркетингэндкомьюникейшн».

Показатели. | 2008 год. | Возникло. | Погашено. | 2009 год. | Темп прироста,. в %. | ||

тыс. руб. | тыс. руб. | в %. | тыс.руб. | в%. | тыс. руб. | ||

Дебиторская задолженность, в т. ч.: | 100,00. | 100,00. | 168,74. | ||||

расчеты с покупателями и заказчиками. | 80,40. | 78,60. | 253,91. | ||||

авансы выданные. | 14,84. | 19,06. | 30,93. | ||||

прочая. | 4,76. | 2,34. | 339,78. |

Данные таблицы 3.5 показывают, что в 2008 году возникло 15 200 тыс. руб. задолженности покупателей, в течение года погашено 9520 тыс. руб. задолженности. Увеличились выданные авансы (в 2008 г. возникло — 2806 тыс. руб., а погашено было 2309 тыс. руб. Прочая задолженность также увеличилась с 181 тыс. руб. до 796 тыс. руб. в 2009 году.

В абсолютных показателях все виды дебиторской задолженности возросли. Такой рост задолженности вызван увеличением объема продаж продукции и увеличении отсрочки платежа основным покупателям. Таким образом, возрастает товарооборот и объем складских остатков, следовательно увеличивается и дебиторская задолженность. Из таблицы 3.5 также видно, что основную долю возникшей задолженности в течение года занимает задолженность покупателей и заказчиков 80,40% или 15 200 тыс. руб.

Наименьшую долю занимает прочая дебиторская задолженность — 4,76% (899 тыс. руб.).

Движение дебиторской задолженности представим на рис. 3.4.

Рис. 3.4. Движение дебиторской задолженности за 2008;2009 годы

Тенденция роста дебиторской задолженности в ООО «БизнесКонсептс маркетингэндкомьюникейшн» свидетельствует о постоянном уменьшении ликвидности дебиторской задолженности, т. е. с каждым кварталом сомнительная дебиторская задолженность растет из — за несвоевременности погашения покупателей своих долгов за поставленные товары, оказанные услуги.

При анализе предприятия анализ движения дебиторской задолженности необходимо дополнять анализом кредиторской задолженности. Методика анализа движения кредиторской задолженности аналогична методике анализа движения дебиторской задолженности.

На основании бухгалтерского баланса за 2008;2009 годы проведен анализ движения кредиторской задолженности предприятия в течение 2009 года.

Данные о движении кредиторской задолженности сведены в таблицу 3.6.

Таблица 3.6. Анализ движения кредиторской задолженности.

Показатели. | 2008 год. | Возникло. | Погашено. | 2009 год. | Темп прироста, в %. | ||

тыс. руб. | тыс. руб. | %. | тыс. руб. | %. | тыс. руб. | ||

Кредиторская задолженность, в т. ч.: | 100,00. | 100,00. | 179,02. | ||||

расчеты с поставщиками и подрядчиками. | 70,08. | 71,89. | 227,59. | ||||

авансы полученные. | 23,82. | 15,51. | 244,10. | ||||

расчеты по налогам и сборам. | 1,68. | 3,67. | — 14,69. | ||||

задолженность перед государств. внебюджетными фондами. | 0,14. | 0,32. | ; | ||||

прочая. | 4,28. | 8,61. | — 8,63. |

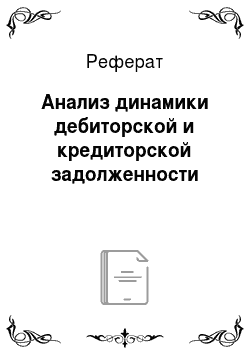

Из данных таблицы 3.6 видно, что кредиторская задолженность в 2008 году составляла 4261 тыс. руб., а в 2009 году она составила 11 889 тыс. руб. Т. е. наблюдается рост кредиторской задолженности. В абсолютных показателях все виды кредиторской задолженности возросли, кроме задолженности по налогам и сборам (уменьшилась на 47 тыс. руб.), задолженности перед государственными внебюджетными фондами (уменьшилась на 5 тыс. руб.), так как фирма полностью в отчетном году погасила обязательства перед государственными внебюджетными фондами; прочей задолженности (уменьшилась на 53 тыс. руб.). Общая сумма кредиторской задолженности по сравнению с прошлым годом в 2009 году возросла на 7628 тыс. руб. С одной стороны это хорошо, так как предприятие может использовать эти средства в ходе своей финансовой деятельности. Но за ростом кредиторской задолженности необходим тщательный контроль, так как неоправданный высокий рост и значительное превышение кредиторской задолженности над дебиторской создает угрозу финансовой устойчивости предприятия.

Для сравнения дебиторской и кредиторской задолженности нужно взять остатки дебиторской и кредиторской задолженности, отнести к валюте баланса и рассчитать отношение между ними, расчетные данные представим в таблице 3.7.

Таблица 3.7. Сравнение дебиторской и кредиторской задолженности в 2008;2009 году.

№. | Показатели. | 2008 год. | 2009 год. | Изменения. |

Дебиторская задолженность, тыс. руб. | ||||

в % к валюте баланса. | 85,24. | 87,46. | 2,22. | |

Кредиторская задолженность, тыс. руб. | ||||

в % к валюте баланса. | 90,24. | 96,13. | 5,89. | |

Отношение дебитор. задол. к кредит. задол. | 0,94. | 0,91. | — 0,03. |

Из таблицы 3.7 видно, что увеличилась как кредиторская, так и дебиторская задолженность. Соотношение дебиторской и кредиторской задолженности составляет 0,94, что близко к 1. Соответственно, сбалансированность кредиторской и дебиторской задолженностей по стоимости, срокам погашения, объему позволяют ООО «БизнесКонсептс маркетингэндкомьюникейшн» оплачивать счета в срок. Таким образом, управление дебиторской и кредиторской задолженностью должно сводиться к установлению таких договорных взаимоотношений с поставщиками, которые ставят сроки и размеры платежей предприятия в зависимости от поступлений денежных средств от покупателей. Отношение дебиторской задолженности к кредиторской, к концу года уменьшилось, и в абсолютной величине кредиторская задолженность незначтельно больше, чем дебиторская. Такая ситуация может рассматриваться положительно, так как обеспечивает дополнительный приток денежных средств, но только в случае, если невелика доля просроченных платежей. В противном случае дефицит платежных средств при условии наступления сроков погашения долговых обязательств может привести к дальнейшему росту кредиторской задолженности и в конечном итоге к неплатежеспособности предприятия.

Соотношение дебиторской и кредиторской задолженности представим на рис. 3.5.

Рис. 3.5. Соотношение дебиторской и кредиторской задолженности в 2008;2009 году