Специфика базовых видов страхования жизни

Аннуитетное страхование жизни. Приоритетное развитие внутри срочного, пожизненного и смешанного страхования, т. е. но всех базисных видах страховании жизни, получает рентное, или аннуитетное, страхование жизни при котором аннуитет выплачивается в форме годовой ренты в течение какого-либо периода жизни застрахованного в обмен на уплату однократной премии при подписании договора. Если при… Читать ещё >

Специфика базовых видов страхования жизни (реферат, курсовая, диплом, контрольная)

Срочное страхование жизни. Существует достаточно сложная классификация срочного страхования жизни, которая включает в себя: а) срочное страхование жизни с постоянной премией; б) конвертируемое срочное страхование жизни; в) срочное страхование жизни с убывающей страховой суммой; г) срочное страхование жизни с возрастающей страховой суммой; д) страхование семейного дохода по постоянной ренте или по возрастающей ренте (с увеличивающимися регулярными выплатами до даты окончания договора); е) срочное страхование жизни с контрстрахованием.

Самой простой и дешевой формой срочного страхования жизни является страхование с постоянной премией. При оплате периодических, постоянных и низких страховых премий в течение всего срока действия договора страхования компания выплачивает гарантированную страховую сумму в случае смерти застрахованного.

Более сложным является конвертируемое срочное страхование, поскольку оно содержит опцион конвертации в пожизненное или смешанное страхование в любое время в течение срока действия договора.

Срочное страхование с убывающей страховой суммой предусматривает ежегодное уменьшение страховой суммы на определенную величину до нуля в конце срока страхования. Обычно такие договоры используются для гарантии долговых обязательств с уменьшающейся суммой, каковыми являются погашение кредита на строительство жилья или ипотека. По мере выплаты долга пропорционально уменьшается и страховая сумма по договору страхования жизни заемщика. Бенефициаром по такому договору страхования является кредитная организация. Этот вид страхования распространяется в современных российских условиях по мере развития системы ипотечного кредитования.

В условиях инфляционной экономики особо привлекательно срочное страхование с возрастающей страховой суммой, которое предоставляет гарантию противодействия процессу инфляции. Увеличение страховой суммы по такому договору происходит пропорционально росту индекса розничных цен.

Важным дополнением срочного страхования жизни выступает страхование семейного дохода, отличительной чертой которого является то, что при наступлении страхового случая — смерти застрахованного, выгодоприобретателю, указанному в договоре, выплачивается не единовременная, твердо установленная сумма, а рента, замещающая доход, приносимый в семью при жизни кормильца. Выплата ренты производится ежемесячно, поквартально или ежегодно до даты окончания, указанной в договоре.

С целью нивелирования фактора инфляции многие европейские страховые компании используют страхование семейного дохода с автоматически увеличивающимися выплатами по заранее оговоренной ставке. При этом существует два метода ежегодного увеличения уровня выплачиваемого дохода. При первом ежегодное увеличение дохода к выплате осуществляется только во время действия полиса до даты наступления страхового случая. При втором рост уровня выплат продолжается и после страхового случая при осуществлении самих выплат. Обычно ежегодное увеличение варьируется от 3 до 10% и может осуществляться методом начисления простого или сложного процента. Естественно, более выгодные для страхователя условия будут стоить ему несколько дороже.

В последнее время страховые компании, особенно французские, стали предлагать интересное дополнение к договорам срочного страхования — контрстрахование, представляющее собой выплату определенной суммы в случае дожития застрахованного до срока истечения договора. Эта сумма, выплачиваемая застрахованному, представляет собой не что иное, как возврат чистой страховой премии, уплаченной страховщику. Чистая страховая премия равна сумме всех страховых премий за вычетом страховой нагрузки — расходов страховой компании на ведение дела, комиссионных агентам, доли прибыли страховщика.

Пожизненное страхование. Классификация видов пожизненного страхования включает в себя: а) пожизненное страхование на твердо установленную сумму; б) пожизненное страхование с участием в прибыли страховщика;

- в) пожизненное страхование с двумя страховыми суммами;

- г) инвестиционное пожизненное страхование.

Исторически первым и простым видом пожизненного страхования является пожизненное страхование на твердо установленную сумму. Страхователь платит постоянную выровненную премию, начиная с момента заключения договора и в течение всей последующей жизни, а в случае смерти по договору выплачивается фиксированная страховая сумма. Поскольку наступление претензии очевидно, то премии по таким договорам более высокие, чем по срочному страхованию. Страховая премия по такому договору может быть не только пожизненно уплачиваемой, но и однократной (уплачивается только один раз при заключении договора) или временной (оплата премий осуществляется периодически в течение заранее оговоренного срока, как правило, до времени выхода на пенсию или достижения определенного преклонного возраста). Пожизненное страхование предоставляет уже не просто гарантию от риска, а в силу своей долгосрочности является и механизмом создания накоплений.

Более привлекательным для клиентов является пожизненное страхование с участием в прибыли страховщика, которое сочетает в себе и страховой, и финансовый продукт, поскольку предлагает страхователю кроме страховой защиты еще и инвестиционный доход на основе участия в прибыли страховщика. Страхователь оплачивает однократную или постоянную премию в течение всего срока действия договора. При наступлении страхового случая страховщик выплачивает страховую сумму с начисленными за время действия договора бонусами.

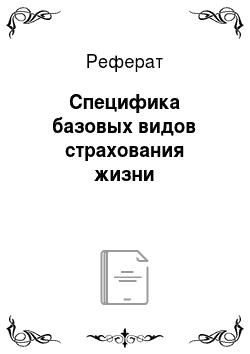

Но гарантированный уровень покрытия не ниже установленного в договоре может предоставлять только пожизненное страхование с двумя страховыми суммами, так как в договоре указываются гарантированная страховая сумма на случай смерти и более низкая базовая страховая сумма, которая ежегодно увеличивается за счет начисления бонусов. При наступлении страхового случая выплачивается та из двух сумм, которая к этому времени окажется более высокой. Такие договоры еще и дешевле логово-ров пожизненного страхования без участия в прибыли.

Инвестиционное пожизненное страхование. Самым новым, интересным, привлекательным и сложным видом пожизненного страхования является инвестиционное пожизненное страхование, в котором кроме участия в прибыли страховщики стали предлагать напрямую связывать размер страховой суммы с проведением инвестиционных операций. Страховая компания берет на себя обязательство размещать взимаемые со страхователей суммы премий в специальных инвестиционных фондах.

Рис. 1. График изменения страховой выплаты по пожизненному страхованию с двумя страховыми суммами: S — страховая сумма; Т— период действия договора; S6 — базовая страховая сумма; Sб — ежегодное увеличение базовой страховой суммы за счет начисления бонусов; Sr — гарантированный уровень выплаты страховой суммы на случай смерти

В настоящее время многие европейские страны стали использовать новую услугу по накопительному страхованию — unit-linked. Признанным лидером этого вида инвестиционного страхования является Великобритания. В России такая модель инвестиционных договоров пока не применяется. Инвестиционные полисы предназначены для клиентов, которых интересует в первую очередь не страховая защита, а создание капитала и получение дополнительного дохода. Полисы unit-linked являются серьезной альтернативой продуктам банков и инвестиционных компаний, поскольку, с одной стороны, облегчают индивидуальным инвесторам их участие в операциях на фондовом рынке, а с другой — еще и предоставляют необходимые страховые гарантии.

Существует большое разнообразие различных инвестиционных договоров, но все они основаны на общих принципах, которые заключаются в следующем. Получаемая страховая премия используется страховщиком для приобретения паев взаимных фондов — юнитов в специальном юнитизированном инвестиционном фонде (юнит-фонде) по цене, существующей на момент покупки. Цена юнитов прямо отражает стоимость активов такого фонда. Дальнейшая стоимость полиса (страховая сумма) будет изменяться вместе с изменением стоимости приобретенных юнитов.

Используется система двойной цены: каждый юнит имеет цену на продажу и цену на покупку. Цена предложения — это цена, которую компания использует для приобретения юнитов по каждому страховому полису при оплате премии. Цена покупки — цена, которую дает компания за юнит, когда наступает время выплаты страховой суммы или страхователь решает выкупить полис; эта цена всегда ниже цены предложения. Обычно разница составляет приблизительно 5% и предусмотрена в качестве маржи, обеспечивающей страховой компании покрытие ее накладных расходов. Существует также и небольшой ежемесячный процент, взимаемый на управление полисами (от 0,08 до 0,33%), который изымается из фонда до момента расчета двойной цены юнитов. Расходы компании по управлению юнитами составляют большую величину в начале действия полиса и уменьшаются по мере капитализации юнитов. Поэтому цена приобретения первых юнитов всегда будет выше, чем последующих. Некоторые компании отказались от использования двойной цены, и вместо этого применяют штрафы за расторжение договора в ранние сроки.

Страховые компании предлагают разнообразные фонды, в которых страхователь может разместить свои деньги. Фонды могут быть внутренними, созданными и используемыми только одной страховой компанией, и внешними, созданными другими финансовыми группами. В настоящее время сложилась концепция управляемого фонда, в котором менеджеры фонда решают, куда выгоднее и надежнее в каждый промежуток времени вкладывать средства. Возможность перевода капитала инвестиционного полиса из одного фонда в другой предоставляют своим страхователям многие страховые компании, включая такого рода опцион в договор за дополнительную оплату. Фонды меняют курс юнитов ежедневно, еженедельно или ежемесячно. Двойная цена юнитов соответственно публикуется в ведущих финансовых изданиях, например Financial Times.

Потенциальные инвестиционные возможности полисов unit-linked выше, чем полисов с участием в прибыли. Однако по инвестиционным полисам страхователь может получить страховую сумму не только не выше суммы оплаченных премий, но и ниже. При страховании с участием в прибыли сумма к выплате не может быть ниже подписанной страховой суммы, хотя бонусы могут быть и невысокие.

Смешанное страхование жизни. Самым сложным из рассматриваемых видов страхования является смешанное страхование жизни, в котором, в свою очередь, можно выделить следующие его разновидности: а) смешанное страхование жизни безучастия в прибыли страховщика; б) смешанное страхование жизни с участием в прибыли страховщика; в) смешанное страхование жизни с двумя страховыми суммами; г) гибкое смешанное страхование жизни; д) смешанное страхование жизни с редукцией полисов; е) инвестиционное смешанное страхование; ж) смешанное страхование жизни в форме свободного страхования — «универсальная жизнь».

Базовой формой смешанного страхования является страхование жизни без участия в прибыли страховщика с фиксированными выровненными премиями и гарантированной страховой суммой, выплачиваемой как по истечении срока договора, так и в случае смерти. Страховая сумма может быть одинаковой, а может быть разной: на случай смерти покрытие выше, чем на дожитие. Выплата страховой суммы может осуществляться как немедленно при наступлении смерти или дожития до окончания срока договора, так и с отсрочкой. В случае отсрочки страховщик выплачивает капитал только через зафиксированный договором срок, независимо от того жив или умер застрахованный. Но наиболее распространенной формой накопительного смешанного страхования в развитых странах является смешанное страхование с участием в прибыли страховщика, при котором страховая сумма, выплачиваемая и в случае смерти, и по истечении срока договора, представляет собой гарантированную договором сумму с начисленными за период действия договора бонусами. Комбинация этого вида страхования со срочным страхованием с убывающей страховой суммой привела к возникновению смешанного страхования с двумя страховыми суммами, при котором в случае смерти, страховщик выплачивает большую из двух сумм: базовую страховую сумму с начисленными бонусами или гарантированную страховую сумму на случай смерти. При истечении срока действия договора подлежит выплате базовая страховая сумма с начисленными бонусами.

Для того чтобы избежать низкой стоимости выкупа при необходимости досрочного расторжения договора страхования используется гибкое смешанное страхование жизни, когда заключается не один договор на крупную сумму, а несколько договоров с небольшими страховыми суммами, в целом составляющими требуемое страховое покрытие. Премии уплачиваются в основном периодически. При невозможности продолжать оплату премий по всем договорам часть полисов ликвидируется по стоимости выкупа (или с получением страховой суммы после 10 лет действия договора), а остальные продолжают действовать. В отличие от традиционных договоров смешанного страхования гибкие полисы не имеют фиксированной даты окончания. Они сконструированы таким образом, чтобы страхователю было выгоднее дождаться получения страховой выплаты, чем расторгнуть и выкупить страховой договор по заниженной цене.

Для продолжения предоставления страхового покрытия на весь срок действия договора при невозможности страхователем оплачивать премии используют полисы с редукцией, т. е. с пропорциональным уменьшением страховой суммы в случае неуплаты страховых премий. Базовая страховая сумма уменьшается пропорционально неоплаченным премиям. По истечении срока страхования или в случае смерти страхователь получит эту уменьшенную часть первоначальной страховой суммы. На нее могут начисляться бонусы. Для страхователя выгоднее сохранить страховое покрытие хотя бы в урезанном виде, чем получить более низкую стоимость выкупа.

Полисы инвестиционного смешанного страхования действуют аналогично таким же полисам пожизненного страхования. Разница состоит в том, что при наличии двух страхуемых рисков — смерти и дожития — взимаемая страховщиком премия делится на две части: первая — большая — идет на покупку юнитов, вторая, меньшая — на создание гарантированной суммы покрытия на случай смерти. По окончании договора при условии дожития застрахованным до этого срока выплачивается стоимость юнитов по цене покупки. При наступлении риска смерти выплачивается большая из двух сумм: стоимость юнитов, накопленных по договору к этому моменту, или гарантированная страховая сумма. Стандартным сроком, на который заключаются такие договоры, является 10 лет. При досрочном расторжении договора выкупная сумма также составляет стоимость юнитов на день выкупа по цене покупки. В первые годы действия договора выкупная сумма выплачивается с большими вычетами, составляющими накладные расходы страховщика по заключению договора и размещению премий в юнит-фондах.

В последнее время за рубежом появились и успешно продаются на страховом рынке совершенно новые продукты, предоставляющие страхователю полную свободу в выборе, изменении, дополнении условий страхования своей жизни. Начало этому было положено созданием полиса свободного страхования — «универсальная жизнь» (universal life). Наибольшее распространение он получил в Великобритании и США, где является самым популярным продуктом в страховании жизни.

Основная идея этого вида страхования состоит в том, что страхователь, заключая договор, оставляет за собой право свободного режима оплаты премий, как по срокам, так и по размерам, а также свободного выбора требуемых ему гарантий в течение срока действия договора. В зависимости от фактически уплаченных страховых взносов и изменений в требованиях страхователя к набору страховых выплат страховщик постоянно корректирует страховые суммы. Такого рода договоры сочетают в себе финансовый, сберегательный продукт и собственно страховой продукт, поскольку их основной целью является создание и накоплений, и получение страховой гарантии. Базовой формой таких страховых договоров являются инвестиционные договоры пожизненного или смешанного страхования. Страховая премия, уплачиваемая страхователем, поступает на сберегательный счет застрахованного. Этот счет имеет определенную минимальную доходность (в США — 4,5%). Страховая компания производит ежемесячные отчисления «рисковых» премий со сберегательного счета, которые обеспечивают гарантию на случай смерти. Страхователь сам выбирает страховую сумму на случай смерти, и для него рассчитывается доля общей премии, изымаемая со сберегательного счета на покрытие риска смерти. Возможности уплаты премий различны. Страхователь может не платить взносы определенное время, что не повлечет за собой прекращения договора до тех пор, пока остаток по сберегательному счету обеспечивает возможность отчисления премий на покрытие риска смерти. Страховая сумма на дожитие будет определяться капиталом, накопленным на сберегательном счете застрахованного. Чаще всего для целей капитализации страховые компании используют юнитизированные фонды, а полисы «универсальной жизни» предлагают по типу полисов unit-linked.

Во время действия договора страхователь имеет право в любой момент внести в полис дополнительные гарантии (опционы) или получить средства со сберегательного счета, внести дополнительные единовременные премии или изменить страховую сумму на случай смерти. Кроме основных выплат на дожитие и смерть в таких полисах предлагаются следующие гарантии:

- * выплата регулярного дохода (ренты);

- * пособия при постоянной потере здоровья;

- * страховая сумма на случай инвалидности;

- * пособия на содержание в больнице;

- * повышенная выплата на смерть в результате несчастного случая;

- * покрытие на случай диагностирования критических заболеваний.

Такие страховые договоры успешно конкурируют с финансовыми продуктами, предлагаемыми банками или инвестиционными компаниями, поскольку обеспечивают более высокую рентабельность личных вложений населения. Во многом этому способствует льготное налогообложение, существующее для страхования жизни почти во всех странах.

Формы инвестиционного накопительного страхования жизни в России. В отличие от рассмотренных выше зарубежных видов инвестиционного накопительного страхования жизни в России существует рентное страхование жизни, которое предоставляет гарантии на случай таких страховых событий, как дожитие застрахованного до установленной даты окончания действия договора страхования; смерть застрахованного в период действия договора; дожитие застрахованного до сроков, установленных договором для выплаты страховой ренты.

В целях льготного налогообложения такого договора срок его действия не может быть менее пяти лет. При этом необходимо иметь в виду, что начало периода выплат страховой ренты не может быть установлено ранее окончания периода уплаты страховой премии. Поэтому в осуществлении договора рентного страхования выделяют три периода в зависимости от сроков уплаты премий и получения страховых выплат:

- 1) период уплаты страховой премии, установленный договором для исполнения страхователем обязанностей по уплате страховой премии полностью;

- 2) выжидательный период, т. е. период между окончанием срока уплаты страховой премии и установленной договором даты начала рентных выплат;

- 3) период выплат страховой ренты, т. е. период с установленной договором даты наступления первого страхового случая на дожитие застрахованного до даты окончания действия страхового договора.

Аннуитетное страхование жизни. Приоритетное развитие внутри срочного, пожизненного и смешанного страхования, т. е. но всех базисных видах страховании жизни, получает рентное, или аннуитетное, страхование жизни при котором аннуитет выплачивается в форме годовой ренты в течение какого-либо периода жизни застрахованного в обмен на уплату однократной премии при подписании договора. Если при традиционном страховании жизни выплата осуществляется единовременно, когда застрахованный умирает, то аннуитеты, напротив, гарантируют выплату периодических сумм дохода, пока застрахованный остается в живых. Аннуитеты в страховании жизни представляют собой накопительный инструмент, реализуемый первоначально через аккумуляцию аннуитетного фонда с условием его последующего регулярного использования на протяжении определенного количества дет. Существуют следующие виды аннуитетов:

- 1) простой аннуитет. При оплате однократной премии застрахованному выплачивается годовая рента пожизненно;

- 2) отложенный аннуитет. При заключении договора оговаривается период между заключением договора и началом выплаты ренты. На этот отложенный период назначаются периодические премии для оплаты страхователем аннуитета;

- 3)срочный аннуитет. Страховой договор предусматривает выплату ренты только до строго оговоренной даты или до наступления смерти, в зависимости от того, какой из этих периодов будет короче;

- 4) гарантированный аннуитет. По договору предусматривается выплата ренты в течение гарантированного срока независимо от того, наступила в этот период смерть застрахованного или нет. Таким образом, в случае смерти застрахованного в течение фиксированного периода рента будет выплачиваться наследникам до окончания этого периода;

- 5)аннуитеты с защитой капитала. По этому договору застрахованный или его наследники получают полную стоимость уплаченных премий в любом случае. Застрахованному гарантируется пожизненная выплата дохода. Если же застрахованный умирает прежде, чем обща и сумма выплаченной ренты будет равна сумме уплаченных премий, то оставшаяся разница выплачивается наследникам.

Пенсионное страхование. Особо в аннуитетном страховании жизни выделяют пенсионные планы, которые предусматривают обеспечение дохода после прекращения трудовой деятельности. При этом пенсионный план включает:

- * накопление страховой суммы в соответствии с пенсионным планом за счет оплаты периодических страховых взносов в течение трудовой деятельности застрахованного;

- * покупку в страховой организации аннуитета на сумму, полученную по пенсионному страхованию при выходе застрахованного на пенсию;

- * выплату страховщиком фиксированной суммы при выходе на пенсию (25% накопленной страховой суммы) в качестве единовременного пособия;

- * осуществление выплаты пенсии в виде рентных ежемесячных платежей.

Поскольку договор пенсионного страхования сконструирован с целью обеспечения дохода в старости или при наступлении инвалидности, то он не может быть выкуплен страхователем. Учитывая социальную значимость данных договоров, взносы и выплаты по пенсионному страхованию имеют наиболее льготные режимы налогообложения.

В случае смерти застрахованного в течение трудовой деятельности определенная часть накопленных пенсионных взносов может быть выплачена наследникам. Пенсионный аннуитет, как правило, предусматривает пожизненную выплату ренты, но в индивидуальном страховании могут быть предусмотрены и другие формы аннуитетов.

Пенсионное страхование может быть осуществлено по коллективному страховому договору совместно с работодателем, что в некоторых странах закреплено в законодательном порядке (Швейцария, Япония). В РФ в рамках пенсионной реформы также планируется ввести обязательное дополнительное пенсионное страхование за счет средств работодателя для определенных производственных отраслей и профессий, чтобы обеспечить более высокий уровень пенсий для тех категорий работников, чья трудовая деятельность осуществляется в неблагоприятных условиях или имеет повышенный риск Страхование: учебник для бакалавров / Еремасов С. В., Еремасова Н. Б. — 4-е изд., перераб. и доп. — М.:Издательство Юрайт, 2012.