Математические методы принятия управленческих решений в условиях неопределенности

На современном этапе развития рыночных отношений, при сложных экономических и информационных связях между субъектами хозяйствования, в процессе управления предприятием возникают проблемы, зависящие от значительного количества внешних и внутренних факторов, быстро изменяющиеся во времени и разнонаправлено влияющие на эффективность функционирования предприятия. В таких условиях при разработке… Читать ещё >

Математические методы принятия управленческих решений в условиях неопределенности (реферат, курсовая, диплом, контрольная)

МАТЕМАТИЧЕСКИЕ МЕТОДЫ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ В УСЛОВИЯХ НЕОПРЕДЕЛЕННОСТИ

Кравчук Алина Сергеевна.

Студентка 4 курса, кафедра экономической кибернетики

Черняк Наталия Ивановна.

научный руководитель, к.т.н., доцент ВНАУ, г. Винница

Введение

. На современном этапе развития рыночных отношений, при сложных экономических и информационных связях между субъектами хозяйствования, в процессе управления предприятием возникают проблемы, зависящие от значительного количества внешних и внутренних факторов, быстро изменяющиеся во времени и разнонаправлено влияющие на эффективность функционирования предприятия. В таких условиях при разработке и принятии управленческих решений необходимо учитывать условия неопределенности, анализировать их, использовать соответствующие модели и методы принятия решений.

Анализ последних исследований и публикаций. Проблемы разработки и принятия управленческих решений в условиях неопределенности рассмотрены в работах таких отечественных и зарубежных ученых, как Р. Акофф, И. О. Бланк, В. В. Витлинский, В. Г. Вовк, А. К. Камалян, Ю. Г. Лысенко, М. Мескон, Д. О. Новиков, В. С. Пономаренко, О. И. Пушкарь, Т. Саати, Г. Саймон, Э. А. Трахтенгерц, Р. А. Фатхутдинов, Дж. Форрестер и др.

Целью исследования является изучение модели принятия решений в условиях неопределенности, базирующейся на теоретико-игровой концепции с применением классических критериев оценки альтернатив из множества возможных вариантов.

Основные результаты исследования. Неопределенность — фундаментальная характеристика недостаточной обеспеченности процесса принятия экономических решений знаниями относительно определенной проблемной ситуации. Неопределенность можно трактовать и детализировать как недостоверность, неоднозначность [2, с. 16].

Для обоснования решений в условиях неопределенности, когда вероятности возможных вариантов обстановки неизвестны, разработаны специальные математические методы, которые рассматриваются в теории игр. Теория игр исследует взаимодействие индивидуальных решений при некоторых предположениях относительно принятия решений в условиях риска, общих условий окружающей среды, кооперативного или некооперативного поведения других индивидов. Целью теории игр есть предвидение результатов стратегических, оперативных игр, когда участники не имеют полной информации о намерениях друг друга [1; 2, с. 137; 4].

Пусть информационная ситуация характеризуется множеством где — множество решений (альтернатив) объекта управления,.

— множество состояний неопределенной экономической среды,.

— функционал оценивания (матрица оценивания), определенный на и и тот, который .

Качество принимаемого решения, а также методика его принятия, зависят от степени информированности субъекта управления. Под информационной ситуацией с точки зрения субъекта управления подразумевают определенную степень градации неопределенности выбора средой своих состояний в момент принятия решения [2, с. 35].

Рассмотрим классификатор информационных ситуаций, связанных с неопределенностью среды:

И 1— первая информационная ситуация характеризуется заданным распределением априорных вероятностей на элементах множества состояний среды; неопределенность решение оценка модель.

И 2— вторая информационная ситуация характеризуется заданным распределением вероятностей с неизвестными параметрами или факторами среды (достаточная по объему информация, выдвинута гипотеза относительно класса функций, которому принадлежит функция плотности распределения вероятности и на основе имеющейся информации необходимо оценить параметры, которые характеризуют этот класс функций);

И 3— третья информационная ситуация характеризуется заданной системой линейных или нелинейных соотношений на элементах априорного распределения состояний среды.

В пределах первой — третьей информационных ситуаций в условиях неопределенности среды и риска при осуществлении процесса принятия эффективных решений используют критерии Байєса, модульный, минимальной дисперсии, Гермейера, максимакса [2, с. 155; 3, с. 40; 5].

И 4— четвертая информационная ситуация характеризуется неизвестным распределением вероятностей на элементах (параметрах, факторах и т. п.) множества состояний среды. В такой ситуации целесообразно использование критериев Джейнса, Лапласа;

И 5— пятая информационная ситуация характеризуется антагонистическими интересами среды, в процессе принятия решений оценку альтернатив осуществляют за критериями Вальда, Севиджа;

И 6— шестая информационная ситуация характеризуется как промежуточная между И 1 и И 5 при выборе среды своих состояний в процессе принятия решений за критериями Гурвица, Ходжа-Лемана.

Приведенные информационные ситуации являются глобальными характеристиками степени неопределенности состояний с точки зрения субъекта управления [2, с. 42].

Пусть функционал имеет положительный ингредиент (задача оптимизации категорий полезности, выигрыша, прибыльности, вероятности достижения определенной стратегии), т. е.

(1).

Или.

и пусть для отрицательного ингредиента (оптимизации расходов, ущерба, риска), т. е.

(2).

Или.

.

Функция риска при осуществлении определенной стратегии определяется как линейное преобразование положительно или отрицательно заданного ингредиента функционала V к относительным единицам измерения составляющих функционала V.

Так, для и определенной информационной ситуации, а также для зафиксированного состояния среды, величина риска равна:

.

.

для соответственно.

.

Таким образом, риск определяется как разность решения при наличии точных данных состояния среды и результата, который может быть достигнутым, когда данные состояния среды не определенные.

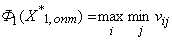

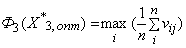

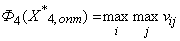

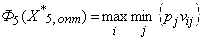

Определение альтернатив осуществляется при условиях, например, информационных ситуаций І1 — І6 соответственно по критериям:

(критерий Вальда); (3).

Критерий Вальда выражает позицию крайней осторожности. Это свойство разрешает считать данный критерий одним из фундаментальных.

(критерий Севиджа); (4).

Критерий Севиджа довольно часто используется в практической деятельности при принятии управленческих решений на продолжительный период: например, при распределении капитальных вложений.

(критерий Лапласа); (5).

Критерий Лапласа используется при условии, когда вероятности возможных состояний систем неизвестны, т. е. в условиях полной неопределенности.

(критерий максимакса); (6).

С помощью критерия максимакса определяется стратегия, которая максимизирует максимальные выигрыши для каждой информационной ситуации.

(критерий Гермейєра); (7).

Критерий Гермейера является критерием крайнего пессимизма с учетом вероятности состояний внешней среды.

Переменные определяют объемы ресурсов в значении прибыли, или расходов, следовательно, зная цену за единицу ресурсов, которые предлагаются к расходам, можно рассчитывать объемы прибыли или потерь от осуществления той или другой стратегии относительно оптимальных альтернатив.

Если эксперты не могут (или имеют сомнения) определить состояние внутренней среды ресурсов в определенный период их использования к условиям поведения внешней среды за информационными ситуациями И 1 — И 6, то проводится оценивание альтернатив за всеми критериями. Определение оптимальной альтернативы в этом случае осуществляется так называемым методом голосования, сущность которого состоит в выборе той альтернативы, за которую проголосовало наибольшее количество экспертов.

Выводы. Неопределенность — это непреодолимое качество рыночной среды, обусловленное влиянием большого количества разных по природе и направленности факторов, которые в совокупности невозможно оценить или измерить. При формировании управленческого решения в условиях неопределенности использования одного из приведенных критериев недостаточно для рационального выбора решения, так как может привести к к значительным потерям экономического, социального и иного содержания. Необходимо учитывать фактор времени, объединять критерии между собой и проводить анализ критериев на уже известных ситуациях для проверки достоверности полученных результатов. Целесообразно также же объединять применение данных критериев с методом экспертных оценок.

- 1. Арефьева А. А. Модели принятия экономико-организационных решений повышения эффективности использования производственного потенциала и критерии целесообразности его применение / А.А. Ареф'єва, В. М. Михайленко, О. Л. Горяча // Проблемы информационных технологий. 2007. № 1. С. 14−23.

- 2. Витлинский В. В. Экономический риск: игровые модели: Учебн. пособие / В. В. Витлинский, П. И. Верченко, А. В. Сигал, Я. С. Наконечный; За ред. д-ра экон. наук, проф. В. В. Витлинского. К.: КНЭУ, 2002. 446 с.

- 3. Клименко С. М., Дуброва О. С. Обоснование хозяйственных решений и оценка рисков: Учебн.-метод. пособ. для самост. изуч. дисц. К.: КНЭУ, 2006. 188 с.

- 4. Левикин В. М. Влияние информационных технологий на реинжиниринг бизнес-процессов предприятия / В. М. Левикин, М. Г. Капустин // Новые технологии. 2005. № 3 (9). С. 73.

- 5. Петров Э. Г. Управление функционированием и развитием социально-экономических систем в условиях неопределенности / Э. Г. Петров, Н. А. Соколова, Д. И. Филипская // Вестник Херсонского национального технического университета. 2007. Вып. 27. С. 156−159.