Учетно-аналитическое обеспечение информацией о доходах и расходах в системе управленческого учета организации

В управленческом учете используются все методы финансового учета: инвентаризация, документация, оценка, калькуляция, счета и двойная запись, балансовое обобщение и отчетность. Расходы в управленческом учете группируются и отражаются в разрезе статей калькуляции, а доходы в разрезе подразделений и видов продукции, работ и услуг. Такой перечень организация разрабатывает и устанавливает сама… Читать ещё >

Учетно-аналитическое обеспечение информацией о доходах и расходах в системе управленческого учета организации (реферат, курсовая, диплом, контрольная)

Целью формирования учетно-аналитических данных о доходах и расходах организации является в настоящее время обеспечение внутренних и внешних пользователей соответствующей информацией. Внутренние и внешние пользователи учетно-аналитической информации являются заинтересованные лица, организации, службы и т. д. В таблице 9 можно рассмотреть классификацию внешних пользователей данной информации.

Таблица 9. Внешние пользователи учетно-аналитической информации.

Прямо заинтересованные в успешной деятельности орнанизации. | Имеющие косвенный финансовый интерес. | Не имеющие финансового интереса, кроме сотрудничества. |

— акционеры. | — налоговые службы. | — аудиторские фирмы. |

— инвесторы. | — государственные органы управления. | — органы статистики. |

— кредиторы. | — и т. д. | — арбитражи. |

— покупатели. | — и т. д. | |

— и т. д. |

К внутренним пользователям учетно-аналитической информации относятся: аппарат управления, собственники, руководители среднего звена и т. д. Именно для таких пользователей в организации формируется управленческий учет.

В отличие от финансового учета управленческий учет предназначен для выработки управленческих решений. Достоверное и точное обеспечение информацией способствует принятию эффективных управленческих решений, которые в свою очередь влияют на финансовое положение и финансовую устойчивость организации, на повышение прибыли и доход собственников.

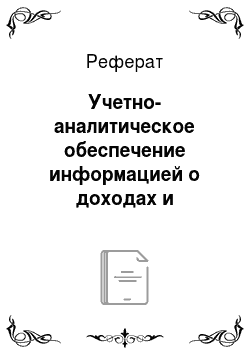

Формирование учетно-аналитических данных организации представляет собой систему учетных и аналитических действий, которые направлены на удовлетворение потребностей пользователей в создании более комплексных данных, их приспосабливаемости к современным условиям в целях создания рекомендаций для принятия эффективных управленческих решений. На рис. 6 можно увидеть, как происходит такой процесс:

Рис. 6. Место учетно-аналитического обеспечения в системе управленческих решений

На основании предоставленных учетно-аналитических данных могут приниматься следующие решения: платежеспособность, продвижение и усовершенствование производства или услуги, стратегические решения, планирование; действия, направленные на максимализацию прибыли. Также можно рассматривать финансовую устойчивость организации и чем выше разница между доходами и расходами, тем выше финансовая устойчивость организации. Такое финансовое положение организации обеспечивает свободное и эффективное использование денежными средствами, непрерывный производственный процесс, накопление собственного капитала, достаточное обеспечение запасов собственными источниками. Если же вследствие предоставленных учетно-аналитических данных выявляется обратный процесс, то это может привести к неплатежеспособности и в дальнейшем банкротству организации.

В системе управленческого учета формируется информация о данных доходах и расходах, и результатах деятельности организации в необходимых для целей управления аналитических разрезах, перечень которых каждая организация формирует для себя сама, исходя из специфики своей деятельности. Он является составной частью системы управления организации. Формирование учетно-аналитической информации о доходах и расходах в управленческом учете необходимо для контроля экономичности деятельности организации в целом и в разрезе ее отдельных подразделений и видов, планирования будущей стратегии и тактики в осуществляемой деятельности в целом и отдельных хозяйственных операций. Эффективности использования материальных, трудовых и финансовых ресурсов; измерения и анализа эффективности хозяйствования в целом, и в разрезе различных подразделений; выявления рентабельности разных видов продукции, работ и услуг. Доходы и расходы являются объектами управленческого учета, они помогают раскрыть сущность хозяйственных операций и позволяют анализировать сбытовые и производственные возможности организации, а также принимать оперативные управленческие решения.

Использование управленческого учета в организации, целью которого посредством внедрения дополнительных счетов дать пользователям реальную оценку о наличии и движении капитала организации, а также суммы полученной прибыли и доходах организации. Также целью управленческого учета является выявление резервов организации, определение ценовых и внутриорганизационных стратегий развития. Правила и нормы по ведению управленческого учета организация устанавливает сама. Организация может следовать различным правилам ведения учета, т.к. это зависит в основном от того какая информация о доходах и расходах нужна пользователям. Любой вид управленческого учета использует в основном такие категории, как затраты, доходы и активы, применяя набор базисных установок. Обязательных форм и бланков для ведения и предоставления данных в управленческом учете нет, и в отличие от финансового учета происходит в произвольной форме.

В управленческом учете используются все методы финансового учета: инвентаризация, документация, оценка, калькуляция, счета и двойная запись, балансовое обобщение и отчетность. Расходы в управленческом учете группируются и отражаются в разрезе статей калькуляции, а доходы в разрезе подразделений и видов продукции, работ и услуг. Такой перечень организация разрабатывает и устанавливает сама. Группировка расходов в разрезе статей калькуляции дает информацию о затратах, произведенных как отдельными подразделениями, так и в разрезе видов производимых изделий или услуг. Для расчета себестоимости продукции и определения размера полученной прибыли расходы подразделяются следующим образом: прямые и косвенные, входящие и истекшие, накладные и основные, производственные и непроизводственные, комплексные и одноэлементные, единовременные и текущие.

Затраты для планирования и принятия управленческих решений подразделяются на явные и альтернативные, релевантные и нерелевантные, эффективные и неэффективные, планируемые и непланируемые. Явными считаются планируемые затраты, которые должна нести организация при осуществлении своей деятельности. Альтернативные — это затраты обусловленные отказом от одного товара в пользу другого. Релевантные затраты зависят от конкретного управленческого решения, а нерелевантные являются незначимыми затратами, которые не оказывают никакого влияния на принятие данного решения. Производственные затраты — это эффективные затраты, в результате которых получают доходы от деятельности, на которую они были произведены. К неэффективным затратам относят затраты непроизводственного характера, в результате которых не будут получены доходы. Планируемые затраты рассчитаны на определенный объем производства и они включаются в плановую себестоимость в соответствии с нормативными документами организации. В фактической себестоимости продукции отражаются только непланируемые затраты.

Информация, полученная при калькулировании продукции, позволяет решать следующие задачи: целесообразность дальнейшего выпуска продукции, определение оптимальной цены, расширение ассортимента продукции, обновление технологий и оценка работы управленческого учета, анализ причин отклонений от плановых заданий по себестоимости, эффективность внедрения новой техники, решения о проведении ремонта своими силами либо привлечением сторонних организаций.

Рабочий план счетов организация разрабатывает самостоятельно и закрепляет его в Положение об учетной политике для управленческого учета. План счетов содержит полный перечень счетов (также субсчета), где описываются аналитические регистры, которые закреплены за каждым счетом. В управленческом учете для отражения и отчета имущество, обязательства и хозяйственные операции оцениваются в денежном выражении в рублях.

В управленческом учете формируется центр ответственности за доходами и расходами. За центр затрат отвечает ответственное лицо, которое контролирует производственные затраты. Центром затрат является то подразделение, в котором есть возможность организовать нормирование, планирование и учет издержек производства, с целью наблюдения, контроля и управления затратами производственных ресурсов, а также оценки их использования. Центр затрат может быть как малым так и большим, поэтому крупные центры могут состоять из более мелких. Центр доходов — это центр ответственности управляющий которого отвечает за получение доходов, но не несет ответственности за издержки. Деятельность управляющего обычно оценивается на основании заработанных им доходов.

Центр ответственности по отношению к процессу производства классифицируется на основные и в них производится контроль по месту возникновения затрат; функциональные — они обеспечивают контроль над затратами, которые возникли во многих местах под воздействием одного центра ответственности. По отношению к внутрихозяйственному механизму центры ответственности подразделяются на хозрасчетные и аналитические. Хозрасчетные совпадают с местами возникновения затрат и в них ведется контроль затрат в момент их возникновения. А в аналитических ведется контроль за отдельными видами затрат и центры не связаны системой внутрихозяйственных отношений.

Таким образом, из всего вышесказанного в современных рыночных отношениях организациям для эффективного управления необходимо научиться управлять своими доходами и расходами, обеспечивая тем самым стабильный доход и развитие производства и услуг, а также поддержания конкурентоспособности организации.