Заключение.

Учет финансовых результатов (на примере СХА (колхоз)

Таким образом, исследования трех лет деятельности СХА (колхоз) «Победа» Солнцевского района Курской области показали, что организация работает не стабильно. Организация получает прибыль от основной деятельности только лишь в 2013 году. За исследуемый период ухудшилась материально-техническая база. Проведенный анализ обеспеченности организации производственными ресурсами и эффективности… Читать ещё >

Заключение. Учет финансовых результатов (на примере СХА (колхоз) (реферат, курсовая, диплом, контрольная)

Получение прибыли является основной целью предпринимательской деятельности организаций, занятых во всех отраслях народного хозяйства и независимо от организационно-правовой формы. Прибыль является одной из разновидностей финансового результата, который формируется на счетах учета продаж и учета прочих доходов и др. Финансовый результат — это итог хозяйственной деятельности предприятия за отчетный период.

Объектом изучения учета финансовых результатов является СХА (колхоз) «Победа» Солнцевского района Курской области В организации за исследуемый период имеет место рост выручки от продажи продукции (работ, услуг), а именно на 1619 тыс. руб., что составляет 6,2%, это связано в основном с увеличением цен на продукцию. Среднегодовая численность работников хозяйства уменьшилась в 2013 году по сравнению с 2011 годом на 24 человека или 24,2%, а по сравнению с предыдущим годом на 6 человек. Сокращение рабочей силы происходит из-за того, что многие работники выходят на пенсию, а молодые кадры не стремятся работать в сельскохозяйственном производстве из-за низкой заработной платы.

Среднегодовая стоимость основных средств кооператива увеличилась на 686 тыс. руб. или на 2,4%. Энергетические мощности уменьшились на 25,8%, что связанно с износом техники и ее выбытием, при малой доле ее поступления.

Площади сельскохозяйственных угодий и пашни за исследуемый период не изменились. Поголовье крупного рогатого скота незначительно увеличилось, хозяйство уделяет внимание развитию животноводства.

Наибольший удельный вес в среднем за 3 года занимает продукция животноводства — 67,4д%. На долю растениеводства приходится 32,6%.

Показатели экономической эффективности в хозяйстве за последний отчетный год в основном снизились. В 2013 году была получена прибыль от основной хозяйственной деятельности 1579 тыс. руб.

Следует отметить, что в отчетном году по сравнению с 2011 годом выручки получено больше в расчете на 100 га сельскохозяйственных угодий на 54,6 тыс. руб., что связано с увеличением размеров полученной выручки.

Показатель фондоотдачи свидетельствует о том, что основные средства в организации используются не эффективно, так на 100 рублей основных средств в 2013 году получено 93,3 руб. выручки и лишь 5,3 руб. прибыли от продаж.

Рентабельность основной деятельности в отчетном году составила 6,3%, а в 2011;2012 г., организация была убыточной.

Таким образом, исследования трех лет деятельности СХА (колхоз) «Победа» Солнцевского района Курской области показали, что организация работает не стабильно. Организация получает прибыль от основной деятельности только лишь в 2013 году. За исследуемый период ухудшилась материально-техническая база. Проведенный анализ обеспеченности организации производственными ресурсами и эффективности их использования позволяет сделать вывод, что хозяйство располагает необходимыми условиями для ведения эффективного производства.

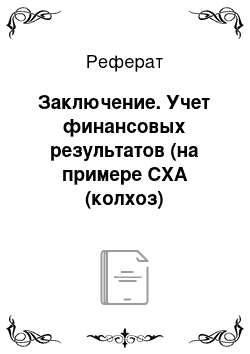

За исследуемый период активы увеличились на 9,2%. Это повышение было обусловлено увеличением оборотных активов на 11,1%. Повышение внеоборотных активов, а именно на 1888 тыс. руб. или 6,8% произошло по причине увеличения размеров основных средств.

За исследуемый период пассивы увеличились на 9,2%. Это повышение было обусловлено увеличением заемного капитала практически в 2,4 раза. Уменьшение собственного капитала, а именно на 2101 тыс. руб. или 3,7% произошло по причине уменьшения размеров нераспределенной прибыли.

Заемный капитал в 2013 году на 60,7% состоит из долгосрочных обязательств, сумма которых увеличилась на 5658 тыс. руб.

В целом можно сделать вывод, что организация финансово устойчиво, размеры собственного капитала за исследуемый период имеют тенденцию роста, у организации имеются собственные оборотные средства для его функционирования, положительным моментом является снижение краткосрочных обязательств организации в динамике. Однако кооператив не в состоянии расплатиться денежными средствами по наиболее срочным обязательствам.

Организация бухгалтерского учета и отчетности в СХА (колхозе) «Победа» осуществляется в соответствии с Федеральным Законом «О бухгалтерском учете» от 06.12.2011 года, «Учетной политикой организации» утвержденной Минфином Российской Федерации (в ред. от 27.04.2012года.).

В СХА (колхоз) «Победа» применяется Журнально-ордерная форма учета. Бухгалтерский учет ведется в соответствии с разработанной и утвержденной учетной политики организации.

Для формирования финансовых результатов в СХА (колхоз) «Победа» предусмотрены следующие счета бухгалтерского учета: счет 90 «Продажи», счет 91 «Прочие доходы и расходы» и счет 99 «Прибыли и убытки».

Учет доходов и расходов в организации осуществляется в соответствии с методологией и требованиями бухгалтерского учета. Применяется рабочий план счетов, предусмотренный учетной политикой.

Финансовые результаты от реализации продукции и услуг определяются на синтетическом счете 90 «Продажи».

Счет 90 является операционным, сопоставляющим. По кредиту счета 90 «Продажи» отражается выручка от продажи продукции (в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками»), а по дебету — показывается фактическая себестоимость проданной продукции. По окончании отчетного периода на счете 90 «Продажи» подсчитываются итоги по дебету и кредиту, затем они сопоставляются между собой, в результате чего выявляется конечный финансовый результат.

Аналитический учет по счету 90 «Продажи» в организации имеет целью выявить эффективность (рентабельность) продукции, поэтому согласно учетной политике ведется по каждому виду в ведомости аналитического учета.

К счету 90 «Продажи» предусмотрены субсчета:

- — 90/1 «Выручка»;

- — 90/2 «Себестоимость продаж»;

- — 90/3 «Налог на добавленную стоимость»;

- — 90/7 «Расходы на продажу»

- — 90/9 «Прибыль (убыток) от продаж».

На синтетическом счете 91 «Прочие доходы и расходы» отражаются прочие доходы и расходы отчетного периода организации.

Аналитический учет по счету 91 «Прочие доходы и расходы» в организации ведется по каждому виду прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой хозяйственной операции обеспечивает возможность выявления финансового результата по каждой операции.

К счету 91 открывают следующие субсчета:

- — 91/1 «Прочие доходы»;

- — 91/2 «Прочие расходы»;

- — 91/9 «Сальдо прочих доходов и расходов».

Для обобщения информации о формировании конечного финансового результата деятельности в отчетном году используется счет 99 «Прибыли и убытки», счет активно-пассивный. По своему экономическому содержанию он относится к группе счетов по учету хозяйственных средств и их источников, по структуре к группе финансово-результативных счетов.

Синтетический учет по счету 99 «Прибыли и убытки» ведется в журнале-ордере № 15 — АПК, данные которого переносятся в Главную книгу.

Финансовый результат в СХА (колхоз) «Победа» по итогам деятельности за 2013 год представлен прибылью в сумме 1579 тыс. руб. Чистая прибыль организации за отчетный период (сальдо счета 99 «Прибыли и убытки») равна 1189 тыс. руб. В конце года чистая прибыль присоединяется к нераспределенной прибыли: Дт 99 «Прибыли и убытки» Кт 84 «Нераспределенная прибыль (непокрытый убыток)».

Одним из направлений совершенствования учета является внедрение новых программных продуктов бухгалтерского учета в организации.

1С: «Бухгалтерия 8.2» обеспечивает решение всех задач, стоящих перед бухгалтерской службой предприятия, если эта служба полностью отвечает за учет на предприятии, включая, например, выписку первичных документов, учет продаж и т. д.

Данное прикладное решение также можно использовать для ведения бухгалтерского и налогового учета, а задачи автоматизации прочих служб, например, отдела продаж, решать специализированными конфигурациями или другими системами.

Внедрение новой версии 1С: «Бухгалтерия 8.2» в СХА (колхоз) «Победа» позволит лучшим образом организовать работу бухгалтерии: от заполнения первичной документации до формирования бухгалтерской финансовой отчетности. Это будет способствовать снижению трудоемкости учетных работ и оперативному обобщению информации.