Анализ рынка.

Маркетинговый план компании "McDonald's"

Однако эксперты рынка сомневаются, что до конца года ситуация в ресторанном бизнесе выправится. Они предполагают, что зафиксированное в начале года падение оборота и трафика не предел и осенью 2009 года ситуация только ухудшится. В связи с кризисом и снижением платежеспособности клиентуры, эксперты рынка корректируют сделанные ранее прогнозы. В сегодняшней ситуации, даже 15% роста будут… Читать ещё >

Анализ рынка. Маркетинговый план компании "McDonald's" (реферат, курсовая, диплом, контрольная)

В настоящее время на рынке предприятий общественного питания России не разработана жесткая классификация заведений. В мировой практике существует множество принципов классификации ресторанов: по ассортименту, по квалификации персонала, по целевой аудитории, по ценовому уровню.

В традиционной классификации, установленной ГОСТом Р 50 762−95, рестораны делятся на три класса: люкс, высший и первый, каждому из которых соответствует определенный набор требований. Однако в современных условиях чаще используется несколько иная градация: элитные, рестораны для среднего класса (демократичные) и фаст-фуды.

Кроме того, помимо обычных баров и кафе, в последние годы появился особый тип заведений общественного питания — кофейни. Наиболее часто предприятия общественного питания сегментируют по ценовой политике (размеру среднего чека). В соответствии с этим делением на рынке существует 5 основных сегментов (таблица 2).

Таблица 2. Сегментирование предприятий общественного питания по размеру среднего чека.

6. Название. | 7. Средний чек. |

8. StreetFood. | 9. 100 рублей. |

10. Fast Food / QSR. | 11. 250 рублей. |

12. Quick&Casual / Fast Casual. | 13. 600 рублей. |

14. Casual Dining. | 15. 500−1000 рублей. |

16. Fine Dining. | 17. свыше 1000 рублей. |

В структуре сетевого сегмента наибольшую долю по количеству заведений занимают заведения низкого ценового сегмента StreetFood и FastFood — 39% и 30% соответственно, демократичному ценовому сегменту принадлежит 31% рынка. В 2008 году в крупнейших городах России работало 393 российских и международных сетей заведений общественного питания (объединяющих под одним брендом 3 и более точки), а на 10 крупнейших сетей приходилось около 30% от общего количества сетевых заведений общественного питания, работающих на территории России.

В последние годы ресторанный бизнес привлекал все больше инвесторов из самых разных сфер бизнеса. Значительную долю среди открывающихся ресторанов в последнее время занимают японские суши-бары. Для предприятий общественного питания большое значение имеет наличие так называемого «якоря», обеспечивающего постоянный поток клиентов. Именно поэтому большая часть ресторанов расположена в центральных районах, что объясняется привлекательностью центра города для времяпрепровождения жителей и гостей города.

Эксперты отмечают, что среднедушевые затраты на ресторанные услуги в России значительно ниже аналогичных показателей других стран. К примеру, в 2007 году в России среднедушевые затраты на питание вне дома составили чуть менее 4 тыс. руб. на одного человека в год. Это значительно меньше, чем в США (38 тыс. руб. на 2005 год), Франции (25 тыс. руб. на 2005 год) и Германии (12 тыс. руб. на 2005 год). Такое отставание показателей России свидетельствует о высоком потенциале ресторанного рынка и его недостаточной насыщенности.

В структуре сетевого сегмента наибольшую долю по количеству заведений занимают заведения низкого ценового сегмента StreetFood и FastFood — 39% и 30% соответственно, демократичному ценовому сегменту принадлежит 31% рынка. В 2008 году в крупнейших городах России работало 393 российских и международных сетей заведений общественного питания (объединяющих под одним брендом 3 и более точки), а на 10 крупнейших сетей приходилось около 30% от общего количества сетевых заведений общественного питания, работающих на территории России.

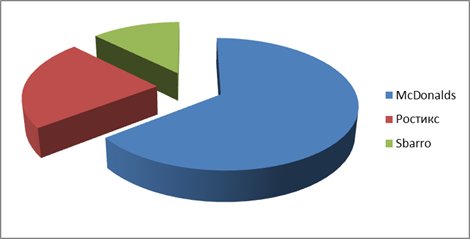

Структура рынка В таблице 3 представлена структура рынка, т. е. сколько процентов они занимают на рынке быстрого питания.

Таблица 3. Структура рынка.

18. | 19. 2006. | 20. 2007. | 21. 2008. | 22. 2009. |

23. | 24. Рестораны быстрого питания. | 25. | 26. | |

27. McDonalds. | 28. 74,2. | 29. 75,3. | 30. 75,9. | 31. 76,2. |

32. Ростикс. | 33. 22,6. | 34. 24,2. | 35. 25,6. | 36. 26,9. |

37. Sbarro. | 38. 7,8. | 39. 9,8. | 40. 14,8. | 41. 14,9. |

Рис. 2 Структура рынка

Структура рынка менялась на разных этапах его развития. На протяжении первой половины 1990;х годов безусловными лидерами рынка были киоски и палатки, а также дорогие рестораны. И это точно соответствовало структуре общества, которое делилось на очень богатых и очень бедных.

Последовавший продолжительный экономический рост повысил благосостояние и жизненный уровень среднего класса, который начал активно наверстывать упущенное. В результате, в последние годы и вплоть до начала мирового финансового кризиса, основной вклад в развитие рынка вносили предприятия демократичного сегмента: кофейни, casualdinning рестораны, fastcasual рестораны.

При этом наиболее динамично развивался сегмент фаст-фуда, а его ежегодный рост составлял 20−27%. В свою очередь сегмент элитных ресторанов замедлил темпы роста.

Наблюдалась также тенденция активного роста рынка в регионах, поскольку наладить бизнес в Москве сейчас уже достаточно сложно из-за нарастающей конкуренции, высоких арендных ставок и недостатка квалифицированных кадров.

Таким образом, Москва на несколько лет опережает в развитии другие регионы, и уже успела пройти фазу интенсивного роста.

В связи с этим, темпы роста московского рынка в 2007 году уже оказались ниже аналогичного показателя для России.

В 2008 году оборот рынка общественного питания в городах с населением более 100 тыс. человек составил 420 млрд руб. В последние годы одной из ведущих тенденций развития российского рынка общественного питания является консолидация. В настоящее время рынок сильно фрагментирован, значительную долю на нем занимают одиночные заведения общественного питания. На конец 1 полугодия 2008 года. на 10 крупнейших сетей приходилось около 30% от общего количества сетевых заведений общественного питания, работающих на территории России.

Однако именно сетевые концепции имеют наибольший потенциал, и в дальнейшем будут усиливать свои позиции.

Сетевой сегмент рынка общественного питания России также значительно фрагментирован. Первые сделки по слиянию и поглощению на российском рынке общественного питания зафиксированы еще в 2005 году. Такие сети, как «Ростикс» и KFC, «Пять звезд» и «Прайм» и другие, объединили свои усилия, ресурсы и репутацию для более эффективной работы на рынке. Тенденция консолидации рынка в течение ближайших лет будет усиливаться. В скором времени можно ожидать новых сделок по слиянию и поглощению.

В последние годы темпы роста сохранялись на высоком уровне, поскольку в России рынок общественного питания еще не достиг стадии насыщения. Однако с конца 2008 года сказывается влияние экономического кризиса на темпы роста данного рынка. Например, по некоторым данным, обороты московских ресторанов сократились на 10%.

Индекс физического объёма оборота общественного питания за первый квартал 2009 года составил 92,8% к соответствующему периоду предыдущего года. По итогам 2008 года этот показатель был равен 112,3% к соответствующему периоду предыдущего года.

Аналогичный показатель для 2006 и 2007 года составил 115,8% и 114,7% соответственно, что свидетельствует о росте оборота общественного питания и темпов роста за счёт повышения цен на услуги предприятий общественного питания.

Наступивший кризис оказал влияние и на перераспределение долей между игроками различных ценовых сегментов рынка. Так, доходы ресторанов верхнего ценового сегмента с ноября 2008 года по март 2009 года снизились на 20−30%, а низкого — выросли на тот же порядок. Относительно стабильным является средний ценовой сегмент, который продолжит свой рост после исчезновения последствий кризиса.

В первом квартале 2009 года рынок вырос незначительно по сравнению с аналогичным показателем предыдущего года. Темпы роста составили всего 8,4%, последние 9 лет этот показатель держался на уровне 30% .Причиной стало сокращение интереса к питанию вне дома со стороны среднего класса, пострадавшего от экономического кризиса. Именно на представителей среднего класса ориентировано основное количество ресторанов. В связи с этим темпы роста индустрии общественного питания замедляются. В первом квартале 2009 года рестораны регулярно посещали 14,7% москвичей, а в тот же период годом раньше — 21,3%. Посетители даже самых-самых ресторанов тем временем начали экономить на еде. Стратегия гурмана заключается в том, чтобы переходить на более дешевые аналоги европейских вин из Чили или Австралии. А вместо выдержанного коньяка можно выпить и водки — уже на алкоголе чек сокращается вдвое. Тот тренд, что модно быть дорогим, прошел. Теперь посетители больше внимания будут уделять качеству кухни.

Даже люди, которые могут себе позволить вести прежний образ жизни, начинают экономить, хотя кризис их не коснулся. В итоге, в ресторанном премиум-классе обороты упали на четверть .

Кризис ударил по общепиту премиум-класса и помог недорогим заведениям. Торговый оборот дорогих московских ресторанов снизился на 25−30%. Кроме того, снизилась стоимость среднего счета в ресторанах, и уменьшилось количество посетителей.

Между тем, в сетевых ресторанах и кафе средней ценовой категории, а также в небольших точках общепита с доступными ценами количество посетителей не уменьшилось, а где-то даже увеличилось.

Так, в сегменте фаст-фуда посетителей меньше не стало, хотя средний чек и уменьшился на 4%. Это называется «синдромом губной помады»: во время американской Великой депрессии несколько рынков выиграли, например, рынок дешевой косметики. В роли главной «губной помады» в условиях кризиса выступает «Макдоналдс»: в США еще в октябре 2008 года сеть установила рекордный месячный рост на 8%. Чистая прибыль американской сети ресторанов быстрого питания по итогам 2008 года выросла почти в 2 раза.

Таким образом, прибыль ресторанов быстрого питания достигла $ 4,3 млрд. вместо $ 2,4 млрд. 2007 года.

Сеть «Макдоналдс» несмотря на кризис, планирует в 2009 году открыть 240 новых ресторанов. Рестораны будут открыты в основном в Испании, Франции, Италии, России, Польше.

Примечательно, что запланированная на год программа развития в Европе является самой большой за последние 5 лет: в последние годы «Макдоналдс» делал упор на повышение отдачи от существующих точек.

В России данная сеть также продолжает развиваться, при этом планы по открытию новых точек сети не меняются, компания готова инвестировать $ 30 млн. в 30 новых российских ресторанов.

Основные проблемы, которые приходится решать владельцам сетей общественного питания в условиях кризиса, следующие: дефицит персонала, рост цен на продукты и слабое развитие франчайзинга в России.

Но главная проблема рынка — поиск помещения, отвечающего необходимым параметрам и расположенного в месте c высокой проходимостью.

Этим объясняется интерес владельцев данной отрасли к торговым центрам — наличием площадей и высоким потоком посетителей. Открытию заведений в отдельных зданиях препятствуют высокие цены на недвижимость.

Спрос на питание вне дома трудно назвать первоочередным, поэтому из-за кризиса население начинает экономить на питании вне дома. Игроки рынка это понимают и завлекают посетителей скидками и акциями — если не закрывается. Чаще предприятия быстрого питания закрываются, когда их тянут за собой соседи по аренде. Если, например, офисный центр опустел, то и фудкорт там больше не нужен.

По некоторым данным, в 2008 году в Москве было закрыто 215 ресторанов и кафе, за два месяца 2009 года — еще 25. При этом с начала прошлого года открылось 358 таких заведений и чистый прирост составляет 118 заведений.

Если выживание и даже укрепление фастфуда в кризис было предсказуемо, то ресторанам среднего сегмента многие прочили гибель. Однако пока никаких громких разорений не было.

По данным агентства «Бизнес Аналитика», крупные холдинги даже продолжают экспансию: за три месяца 2009 года ведущие игроки увеличили количество своих заведений более чем на 10%.

Эксперты называют рынок общественного питания в России одним из наименее пострадавших от кризиса.

В том числе из-за менталитета российских потребителей: для европейца абсолютно нормально экономить на еде ради новой машины или дома, а россиянину, попробовавшему хорошей жизни, психологически тяжело изменить приобретенным социально-гастрономическим привычкам.

Те заведения, которые продолжают функционировать, активно разрабатывают антикризисные программы.

Среди основных антикризисных мер следует выделить:

1. Снижение затрат. Около 45 процентов премиальных заведений уже перешли на отечественное сырье и убрали некоторые топинги. Почти две трети демократичных кафе и ресторанов уменьшили закладки мясных и рыбных ингредиентов.

Проблема цены сырья не обходит стороной и фастфуд. Закупка картошки в «Крошке-картошке» подорожала не меньше, чем рыбы — в дорогих японских ресторанах. Калиброванный картофель весной приходится покупать в Голландии: наш просто не может долежать до апреля. В целом, не менее 30% сырья в сети — импорт, соответственно, оно и подорожало на треть вместе с валютой. И то, что закупается у нас, стало дороже: в отечественных продуктах велика зарубежная составляющая.

- 2. Снижение торговой наценки. Рестораны в Москве для привлечения посетителей снижают торговую наценку, предлагают так называемое антикризисное меню. Средняя стоимость бизнес-ланча сегодня составляет 170−250 рублей.

- 3. Пересмотр штатного расписания. Например, в Санкт-Петербурге, почти треть предприятий питания сократили число работников. В этом есть и плюс: до кризиса часто не удавалось укомплектовать персоналом кафе, сейчас с этим проблем нет. На одно опубликованное предложение о найме приходится гораздо больше звонков от соискателей, чем это было до кризиса.

- 4. Сокращение бюджета на продвижение. Рестораторы полагают, что из-за снижения покупательской активности целевой аудитории эти затраты окажутся напрасно выброшенными деньгами.

Вместе с тем в кризисе есть и положительные стороны для рынка общественного питания: кризис дал рынку новый толчок для развития за счет смещения спроса на питание в более дешевый сегмент. Чтобы адаптироваться к нынешним условиям, игроки пересматривают существующие стратегии развития: поиск новых поставщиков, переговоры о снижении арендной ставки, оптимизация персонала. Большую часть функций, не относящихся непосредственно к кухне (юридический отдел, бухгалтерия, логистика), все чаще отдают на аутсорсинг.

Однако эксперты рынка сомневаются, что до конца года ситуация в ресторанном бизнесе выправится. Они предполагают, что зафиксированное в начале года падение оборота и трафика не предел и осенью 2009 года ситуация только ухудшится. В связи с кризисом и снижением платежеспособности клиентуры, эксперты рынка корректируют сделанные ранее прогнозы. В сегодняшней ситуации, даже 15% роста будут недосягаемой вершиной. Игроки, как один, прогнозируют, что пирамида общественного питания станет более приземленной. Ее вершина — finedining (дорогие гастрономические рестораны) должна сузиться, по некоторым оценкам, чуть ли не вдвое. Средний сегмент — casualdining — может сократиться на 15−30%. Вероятно, не пострадает основание — фастфуд, но роста не ждут даже здесь, хотя некоторым игрокам удастся увеличить свою долю.

Выводы:

- · В последние годы ресторанный бизнес привлекает все больше инвесторов, поскольку в связи с ростом благосостояния населения рынок является достаточно перспективным. Все больше людей предпочитает питаться не дома, а посещать какие-либо кафе или закусочные.

- · По оценкам экспертов, в Москве доля сетевых предприятий составляет 25−35% рынка и продолжает увеличиваться. В ближайшие несколько лет сетевые операторы будут иметь особый вес при формировании рынка общественного питания.

- · Развитие рынка активнее идет в регионах. Все большую долю среди открывающихся ресторанов стали занимать необычные ранее для нашей страны кофейни, пиццерии, японские суши-бары и другие заведения. Успех в конкурентной борьбе во многом зависит от месторасположения, ценовой политики, концепции и квалификации ресторана.

- · Основной рост оборота приходится на сегмент «быстрого питания» — наиболее доступный по ценам — и различные демократичные форматы в среднем ценовом сегменте.

- · До начала мирового финансового кризиса, развитие рынка общественного питания шло высокими темпами. Кроме того, в сравнении с населением других стран, россияне тратят на питание вне дома незначительную часть своих доходов, что дает повод экспертам говорить о том, что рынок в России еще не насыщен и на нем есть еще достаточно места для большого количества игроков.

- · Мировой финансовый кризис, проявляющийся в России, в том числе снижением доходов населения, отразился и на рынке общественного питания: россияне стали либо меньше посещать подобные заведения, либо отказываться от дорогих блюд. Отмечена также тенденция оттока посетителей из дорогих ресторанов в средний сегмент, а также фаст-фуд. Тем не менее, эксперты называют рынок общественного питания в России одним из наименее пострадавших от кризиса

- · В условиях кризиса многие игроки продолжают развиваться, однако пересматривают свои стратегии развития. Так, основными способами приспособиться к внешней среде.

Анализ потребителей:

Дети Офисные работники Студенты Автовладельцы Желаемые потребители:

«Зеленые».

" Любители кофе".

Дети — это цветы жизни и наше будущее. Поэтому от каждого посещения ресторана впечатления должны быть сказочными.

Социальная цель компании — поддержание наиболее незащищенных слоев общества.

Офисные работники являются постоянными клиентами ресторана, во время обеденного перерыва человек хочет вкусно, быстро и не дорого поесть. В данный момент компания развивает направление доставки комбинированных обедов и болишинства ассортимента ресторана.

Студенты — это активные молодые люди, которые после учебной деятельности или во время перерыва хотят пообщаться, посидеть в интернте, что инфраструктура и технические возможности прекрасно представляют.

Автовладельцы-люди, которые, прежде всего, ценят быстроту обслуживания. В данный момент МакАвто пользуется популярностью и, прежде всего, эффективен за счет 2−3 человек, которые на улице принимают заказ и за счет новейших технологий передают на общий пульт заказ с присвоенным номером.

Зеленые — это люди, которые борятся за чистоту окружающей среды, в меню просто обязано, мне так кажется, всевозможные кислородные коктелли и еда, добытая без насилиственных притязаний.

Любители кофеэто люди, которые ценят вкус и качество данного напитка. Например, акция-дегустация, купив 1 большую чашку кофе, в подарок получаете кофейные зерны марки N, которые многие потребители могут попробывать и, прежде всего это реклама, которая в ресторане очень эффективна, благодаря текучке потребителей.

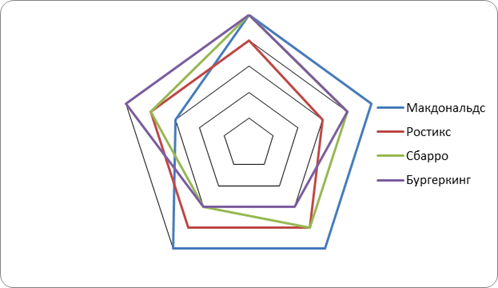

Анализ конкурентов:

Таблица 4.

основные показатели. | важность. | Макдональдс. | Ростикс. | Сбарро. | Бургеркинг. |

бренд. | 0,3. | ||||

широта ассортимента. | 0,2. | ||||

реклама. | 0,1. | ||||

сервис. | 0,2. | ||||

инфраструктура ресторана. | 0,2. | ||||

Итог: | 4,6. | 3,8. | 4,1. | 4,2. |

Рис. 3. Анализ конкурентов (розочка)