Объекты, методы, способы, принципы и функции управленческого учета

В соответствии с первым термином основной задачей любой учетной деятельности является обеспечение управленческого персонала предприятия своевременной и полной информацией для принятия управленческих решений. Это означает, что деятельность по учету неразрывно связана с управлением предприятием в целом и отдельными его частями. Поэтому management accounting может быть переведен как организация… Читать ещё >

Объекты, методы, способы, принципы и функции управленческого учета (реферат, курсовая, диплом, контрольная)

Объектами бухгалтерского управленческого учета являются затраты (текущие и капитальные) предприятия и его отдельных структурных подразделений — центров ответственности; результаты хозяйственной деятельности как всего предприятия, так и отдельных центров ответственности; внутреннее ценообразование, предполагающее использование трансфертных цен; бюджетирование и внутренняя отчетность.

Хозяйственные операции, носящие исключительно финансовый характер (операции с ценными бумагами, продажа или покупка имущества, арендные и лизинговые операции, инвестиции в дочерние и зависимые общества и т. п.), выходят за рамки предмета управленческого учета. Как отмечалось, предметом управленческого учета является производственная деятельность центров ответственности (сегментов организации), поэтому иногда управленческий учет называют учетом по центрам ответственности, или сегментарным учетом. Однако отождествлять эти понятия неправомерно, поскольку сегментарный учет является важнейшей составляющей управленческого учета. Сегментарный учет можно определить как систему сбора, отражения и обобщения информации о деятельности отдельных структурных подразделений организации. В рыночной экономике трудно переоценить значение учета по сегментам бизнеса. На базе информации сегментарного учета строится система управленческого контроля предприятия. Данные сегментарного учета удовлетворяют информационные потребности внутрифирменного управления, позволяют контролировать затраты и результаты на разных уровнях управления, составлять сегментарную отчетность.

Управленческий контроль включает ряд правил и процедур, используемых менеджерами для измерения результатов деятельности центров ответственности и определения того, соответствуют ли полученные результаты запланированным показателям, а если нет — для разработки корректировочных мер. Другими словами, речь идет о контроле и регулировании доходов и расходов по отдельным структурным подразделениям (или продуктам) на основе экономического анализа планов и фактических данных сегментарного учета.

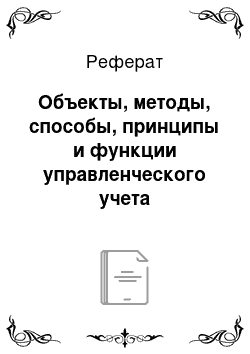

Взаимосвязь управленческого контроля организации с сегментарным планированием, учетом и отчетностью показана на рис. 3. Первым шагом на пути формирования в организации системы управленческого контроля является сегментарное планирование — разработка смет (бюджетов) для структурных подразделений. В отсутствии обоснованного плана процесс контроля невозможен. Иначе говоря, сегментарное планирование является одной из составляющих системы информационного обеспечения управленческого контроля. В качестве других составляющих выступают сегментарный учет и сегментарная отчетность.

Информационное обеспечение—это сбор, обработка и передача финансовой и нефинансовой информации, используемой менеджерами для планирования и контроля за ходом деятельности вверенных им подразделений, измерения и оценки полученных результатов. Эта информация отличается регулярностью, своевременностью, емкостью, простотой формы и восприятия.

Информационное обеспечение в системе управленческого контроля предполагает:

* идентификацию затрат и результатов с деятельностью конкретного структурного подразделения;

- * персонализацию учетных документов;

- * составление менеджерами смет на будущее и отчетов о результатах деятельности за отчетный период. Эти отчеты должны быть понятны как тем, кто оценивает, так и тем, чья деятельность оценивается.

Система управленческого контроля основана на принципах доверия, контролируемости и наличия у менеджеров соответствующих полномочий и эффективна при выполнении двух основных условий:

- 1) на предприятии имеются такие критерии оценки деятельности исполнителей, при которых интересы работников совпадают с интересами фирмы;

- 2) управленческий контроль реализуется через систему сегментарного учета и отчетности, которой доверяют работники организации.

Следствием управленческого контроля является принятие менеджерами адекватных управленческих решений по функционированию вверенных им структурных подразделений. В частности, это может проявиться в корректировке разработанных ими планов на будущее (рис. 3).

Вся рассмотренная система является прерогативой бухгалтерского управленческого учета, поэтому его содержание следует трактовать шире, чем собственно учет. Помимо учетных функций здесь имеется в виду плановая, аналитическая работа, результаты которой предназначены для использования внутри предприятия с целью выработки эффективных управленческих решений. Ведение сегментарного планирования, учета и отчетности входит в должностные обязанности бухгалтера-аналитика. Из рис. 3 видно, что информация, собранная и обобщенная в системе сегментарного учета, доводится до заинтересованных пользователей в форме сегментарной отчетности, т. е. отчетности, сформированной по отдельным сегментам бизнеса организации.

Рис. 3. Взаимосвязь сегментарного учета и сегментарной отчетности организации с системой управленческого контроля.

Порядок ведения сегментарного учета и составления центрами ответственности сегментарной отчетности определяется организацией самостоятельно (за исключением случаев представления такой отчетности для внешних пользователей) и во многом зависит от организационной структуры предприятия.

Помимо названных функций важнейшей задачей бухгалтерского управленческого учета является калькулирование. На базе выполненных расчетов в системе управленческого учета можно просчитывать различные альтернативные варианты решения одной задачи, выбирать из них оптимальный и оперативно принимать эффективные управленческие решения.

Методы, используемые в бухгалтерском управленческом учете, весьма разнообразны:

- * элементы метода бухгалтерского финансового учета (счета и двойная запись, инвентаризация и документация, балансовое обобщение и отчетность);

- * индексный метод (применяемый в статистике);

- * приемы экономического анализа (в частности, по факторный анализ);

- * математические методы (корреляции, линейного программирования, наименьших квадратов и др.). Управленческий учет сегодня немыслим без использования ЭВМ.

Все вышеперечисленные методы интегрируются в единую систему и используются в целях управления предприятием.

Производственный учет сегодня призван следить за издержками производства, анализировать причины перерасхода по сравнению с предыдущими периодами, сметами или прогнозами, а также выявлять возможные резервы экономии. Он должен четко и детально отражать все процессы, связанные с производством и реализацией продукции на предприятии.

Основными разделами современного производственного учета являются:

- * учет издержек по видам;

- * учет издержек по местам их возникновения;

- * учет издержек по носителям.

Учет издержек по видам показывает, какие группы издержек возникли на предприятии в процессе производства продукции (выполнения работ, оказания услуг) в отчетном периоде. Учет издержек по местам их возникновения позволяет распределить их между отдельными подразделениями предприятия (центрами ответственности), в которых они были осуществлены.

Наконец, учет издержек по носителям предполагает определение всех издержек, связанных с производством единицы какой-либо конкретной продукции или с выполнением определенного заказа.

Таким образом, только в рамках производственного учета удается рассчитать себестоимость единицы продукции, приходящуюся на нее прибыль и уровень рентабельности. С течением времени процесс управления предприятием претерпел существенные изменения как с точки зрения постановки задач, так и с точки зрения методов их решения. Производственный учет в современных условиях не является самоцелью. Его информация необходима менеджерам для принятия оперативных производственных решений. Следовательно, бухгалтерский управленческий учет включает производственный учет.

Рассмотрение особенностей бухгалтерского управленческого учета позволяет сформулировать его важнейшие цели:

- * оказание информационной помощи управляющим в принятии оперативных управленческих решений;

- * контроль, планирование и прогнозирование экономической эффективности деятельности предприятия и его центров ответственности;

- * информационная поддержка в принятии эффективных управленческих решений;

- * выбор наиболее эффективных путей развития предприятия.

На сегодняшний день отечественный профессиональный бухгалтерский язык пополнился таким новым термином, как эккаунтинг (accounting). Это чрезвычайно ёмкое экономическое понятие, в основе которого лежит счетоводство — ведение бухгалтерского учета в соответствии с общепринятыми принципами. Однако счетоводство — это лишь фундамент, база эккаунтинга. На основе счетоводства формируется информационная база, необходимая любому предпринимателю в условиях рыночной экономики. Ведением счетоводства и формированием связанной с ним информационной базы заняты специалисты в области бухгалтерского учета. На западных предприятиях нет плановых отделов, работающих изолированно от бухгалтерской службы, но есть бухгалтеры, занимающиеся планированием и прогнозированием на базе оперативной бухгалтерской информации. Данный вид профессиональной деятельности также является составной частью эккаунтинга. Таким образом, вся информация, необходимая для управления предприятием, готовится бухгалтерами, а связанная с этим профессиональная деятельность называется эккаунтингом. Сюда входит и работа по составлению отчетности предприятия, анализу его финансовых показателей, плановая работа, а также все, что связано с контролем за деятельностью предприятия. Таким образом, бухгалтерский управленческий учет является неотъемлемой частью эккаунтинга.

Выделяют два подхода к пониманию сущности термина «управленческий учет»: первый связан с management accounting, второй — с европейским «контроллинг» .

В соответствии с первым термином основной задачей любой учетной деятельности является обеспечение управленческого персонала предприятия своевременной и полной информацией для принятия управленческих решений. Это означает, что деятельность по учету неразрывно связана с управлением предприятием в целом и отдельными его частями. Поэтому management accounting может быть переведен как организация учета, исходя из потребностей управления. При таком подходе управленческий учет — не только система сбора и анализа информации об издержках предприятия, но и система бюджетирования, система оценки деятельности подразделений. В целом, это в большей степени управленческие, чем бухгалтерские технологии.

В соответствии со вторым понятием управленческий учет рассматривается как система сбора и интерпретации информации о затратах, издержках и себестоимости продукции, т. е. это расширенная система организации учета для целей контроля за деятельностью предприятия.

В узком смысле под управленческим учетом можно понимать учет и контроль затрат и доходов, связанных с деятельностью предприятия. В российской практике чаще управленческий учет рассматривается в широком смысле (в соответствии с термином management accounting) как система, которая в рамках одной организации обеспечивает управленческий персонал информацией, используемой для планирования, управления и контроля за деятельностью организации.

Предметом управленческого учета является производственная деятельность организации в целом и его отдельных структурных подразделений. Объектами управленческого учета являются издержки предприятия и его отдельных структурных подразделений — центров ответственности; результаты хозяйственной деятельности всего предприятия и центров ответственности; внутреннее ценообразование; бюджетирование и внутренняя отчетность.

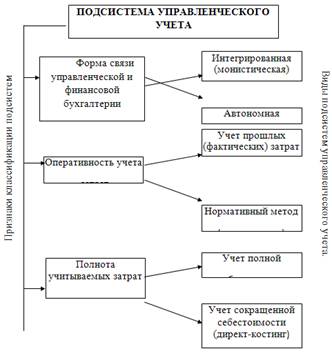

Различные сочетания экономических, юридических, организационных и технико-технологических факторов определяют разнообразие форм организации управленческого учета.

управленческий учет налоговый бухгалтерский.

Рис. 5 " Подсистема управленческого учёта" .

В практике управленческого учета на Западе два варианта связи управленческой и финансовой бухгалтерии. Эта связь осуществляется при помощи контрольных счетов, какими являются счета расходов и доходов финансовой бухгалтерии. При наличии прямой корреспонденции счетов управленческой бухгалтерии с контрольными счетами имеет место интегрированная (монистическая) подсистема учета на предприятии. Если подсистема управленческого учета автономная, замкнутая, используются парные контрольные счета одного и того же наименования, т. е. отраженные, зеркальные счета, или счета-экраны.

Методы, используемые в управленческом учете, разнообразны:

- · некоторые элементы метода БУ (ФУ) (счета, двойная запись, инвентаризация и документация, балансовое обобщение, отчетность);

- · приемы и методы, применяемые в статистике и экономическом анализе (индексный метод, факторный анализ и т. д.);

- · математические методы (корреляция, линейное программирование, метод наименьших квадратов и т. д.)

Цели управленческого учета:

- · оказание информационной помощи управляющим в принятии оперативных управленческих решений;

- · контроль, планирование и прогнозирование экономической деятельности предприятия и центров ответственности;

- · обеспечение базы для ценообразования;

- · выбор наиболее эффективных путей развития предприятия