Оценка и пути повышения эффективности стимулирования сбыта в расчете на покупателей (или клиентов) предприятия

Реферат Объем работы: 37 страниц, 6 таблиц, 3 рисунка, 3 приложения, 15 литературных источников Тема: Стимулирование сбыта, направленное на покупателей (или клиентов) ОАО «Криница». Маркетинг в отраслях и сферах деятельности: Учебник/ Под ред. проф. В. А. Алексунина. 3-е изд., Москва: Издательско-торговая корпорация «Дашков и К», 2009. 716 с. Примечание. Источник: собственная разработка… Читать ещё >

Оценка и пути повышения эффективности стимулирования сбыта в расчете на покупателей (или клиентов) предприятия (реферат, курсовая, диплом, контрольная)

Мы считаем целесообразным применить ценовое стимулирование, которая предполагает на первых порах продавать товар по низкой цене, чтобы привлечь покупателей, а затем постепенно повышать цену по мере того как покупатели будут привыкать к продукции и отдавать ей свое предпочтение. В настоящее время средняя норма рентабельности на пиво 22,4%. В периоды финансовых кризисов можно с целью увеличения продаж предложить формирование нижнего уровня рентабельности, например, 10−12%.

Пиво — это товар массового спроса с высокой ценой эластичностью. Рассмотрим эластичность спроса и определим экономический эффект. Для анализа ценовой эластичности нами было опрошено 100 человек в ТЦ «Раковский кирмаш». Им были заданы вопросы:

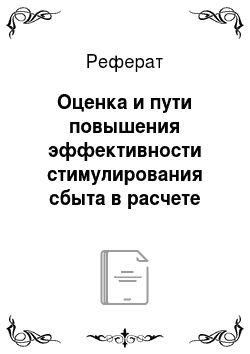

1. При какой цене вы купите это пиво и решите, что сделали выгодную покупку?

Ответы распределились: до 8500−50%, до 9500−30%, до 10 500- 20% (рис. 3.1).

Рис. 3.1 Распределение ответов на вопрос 1

Примечание. Источник: собственная разработка по материалам предприятия Рассчитаем коэффициент эластичности в данном диапазоне (от 8500 до 10 500):

Процентное изменение цены составит: 21%(10 500−8500)/10 500).

Процентное изменение спроса: 123% (10 500*20−8500*50)/8500*20.

К= 21/123=0,17.

Таким образом спрос на этом участке совершенно эластичен при изменении цены на 0,17 процента, спрос увеличивается на 1 процент.

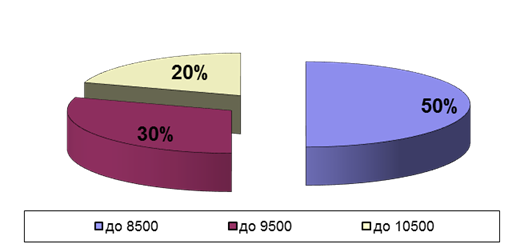

2. Начиная с какой цены вы решите, что этот товар будет стоить слишком дорого и не станете его покупать?

Ответы распределились: 10 500−30%, 11 500−30% и 12 500−40% (рисунок 3.2).

В данном ценовом диапазоне эластичность характеризуется следующими зн…

- 4. Голембиовский С. А. Русский маркетинг /Голембиовский С. А. Москва: Ось-89, 2008. 144 с.

- 5. Доброштан О. В. Промоакции как двигатель продаж в ретейле Доброштан О. В. / Маркетинг услуг/ № 1.2011 г. 8−10 с.

- 6. Егоренков Д., Пархименко, В. Управление маркетингом. Анатомия товарного портфеля / Егоренков Д.// Маркетинг, идеи и технологии. 2008. № 3. 54 С.

- 7. Иванова А. Копирайтинг: секреты составления рекламных и PR-текстов/ А. Иванова-Санкт-Петербург: Питер, 2009. 160 с.

- 8. Макшанцев Р. И. Психология рекламы: Учебное пособие/Научный редактор М. В. Удальцова. Москва: Инфра-М, 2010. 230 с.

- 9. Лидовская О. Оценка эффективности маркетинга и рекламы. Готовые маркетинговые решения/ Лидовская О. Санкт-Петербург:Питер, 2008. 144 с.

- 10. Маркетинг в отраслях и сферах деятельности: Учебник/ Под ред. проф. В. А. Алексунина. 3-е изд., Москва: Издательско-торговая корпорация «Дашков и К», 2009. 716 с.

- 11. Росситер Перси. Реклама и продвижение товаров /Росситер Перси. Санкт-петербург: Питер, 2005. 234 с.

- 12. Соловьев Б. А. Маркетинг: Учебник — Москва: ИНФРА-М, 2007. 383 с.

- 13. Хейг Мэт Крупнейшие ошибки брендинга /Хейг М. Санкт-Петербург:Питер, 2012. 192 с.

- 14. Ульяновский А. В. Маркетинговые коммуникации. 28 инструментов миллениума/ Ульяновский А. В. Москва: Эксмо, 2008. 432 с.

- 15. Ющук Е. Конкурентная разведка. Маркетинг рисков и возможностей /Ющук Е. Москва: Вершина, 2006. 240 с.

Приложения Приложение А.

ОТЧЕТ. | |||||

о прибылях и убытках. | |||||

на. | 1 января 2013 года. | ||||

Организация. | ОАО «Криница». | ||||

Учетный номер плательщика. | |||||

Вид экономической деятельности. | прпоизводство. | ||||

Организационно-правовая форма. | Акционерное общество. | ||||

Орган управления. | |||||

Единица измерения. | Млн. руб. | ||||

Адрес. | Г. Минск, Радиальная, 52. | ||||

Наименование показателей. | Код строки. | За _______2012_ года. | За _______20__ года. | ||

Выручка от реализации продукции, товаров, работ, услуг. | |||||

Себестоимость реализованной продукции, товаров, работ, услуг. | |||||

Валовая прибыль (010 — 020). | |||||

Управленческие расходы. | |||||

Расходы на реализацию. | |||||

Прибыль (убыток) от реализации продукции, товаров, работ, услуг (030 — 040 — 050). | |||||

Прочие доходы по текущей деятельности. | |||||

Прочие расходы по текущей деятельности. | |||||

Прибыль (убыток) от текущей деятельности (± 060 + 070 — 080). | |||||

Доходы по инвестиционной деятельности. | |||||

В том числе: | |||||

доходы от выбытия основных средств, нематериальных активов и других долгосрочных активов. | |||||

доходы от участия в уставном капитале других организаций. | |||||

проценты к получению. | |||||

прочие доходы по инвестиционной деятельности. | |||||

Расходы по инвестиционной деятельности. | |||||

В том числе: | |||||

расходы от выбытия основных средств, нематериальных активов и других долгосрочных активов. | |||||

прочие расходы по инвестиционной деятельности. | |||||

Доходы по финансовой деятельности. | |||||

В том числе: | |||||

курсовые разницы от пересчета активов и обязательств. | |||||

прочие доходы по финансовой деятельности. | |||||

Расходы по финансовой деятельности. | |||||

В том числе: | |||||

проценты к уплате. | |||||

курсовые разницы от пересчета активов и обязательств. | |||||

прочие расходы по финансовой деятельности. | |||||

Иные доходы и расходы. | |||||

Наименование показателей. | Код строки. | За _______20__ года. | За _______20__ года. | ||

Прибыль (убыток) от инвестиционной, финансовой и иной деятельности (100 — 110 + 120 — 130 ± 140). | — 6506. | ||||

Прибыль (убыток) до налогообложения (± 090 ± 150). | |||||

Налог на прибыль. | |||||

Изменение отложенных налоговых активов. | |||||

Изменение отложенных налоговых обязательств. | |||||

Прочие налоги и сборы, исчисляемые из прибыли (дохода). | |||||

Чистая прибыль (убыток) (± 160 — 170 ± 180 ± 190 — 200). | |||||

Результат от переоценки долгосрочных активов, не включаемый в чистую прибыль (убыток). | |||||

Результат от прочих операций, не включаемый в чистую прибыль (убыток). | |||||

Совокупная прибыль (убыток) (± 210 ± 220 ± 230). | |||||

Базовая прибыль (убыток) на акцию. | |||||

Разводненная прибыль (убыток) на акцию. | |||||

Руководитель. | |||||

(подпись) | (инициалы, фамилия) | ||||

Главный бухгалтер | |||||

(подпись) | (инициалы, фамилия) |

Приложение Б ОТЧЕТ о прибылях и убытках с 1 января 2011 г. по 31 декабря 2011 г.

КОДЫ. | ||||

форма № 2по ОКУД. | ||||

дата (год, месяц, число). | ||||

Организация ОАО «Криница». | по ОКЮЛП. | |||

Учетный номер плательщика 600 042 080. | УНП. | |||

Вид деятельности производство. | по ОКЭД. | |||

Организационно-правовая форма акционерное общество. | по ОКОПФ. | |||

Орган управления. | по СООУ. | |||

Единица измерения млн. рублей. | по ОКЕИ. | |||

Адрес Г. Минск, ул. Радиальная, 52. |

Наименование показателей. | Код строки. | За отчетный период. | За аналогичный период прошлого года. |

I. ДОХОДЫ И РАСХОДЫ ПО ВИДАМ ДЕЯТЕЛЬНОСТИ. | |||

Выручка от реализации товаров, продукции, работ, услуг. | |||

Налоги и сборы, включаемые в выручку от реализации товаров, продукции, работ, услуг. | |||

Выручка от реализации товаров, продукции, работ, услуг (за вычетом налогов и сборов, включаемых в выручку) (010−011). | |||

Справочно:из строки 010 сумма государственной поддержки (субсидий) на покрытие разницы в ценах и тарифах. | |||

Себестоимость реализованных товаров, продукции, работ, услуг. | |||

Валовая прибыль (020 — 021 — 030). | — 1390. | ||

Управленческие расходы. | |||

Расходы на реализацию. | |||

ПРИБЫЛЬ (УБЫТОК) от реализации товаров, продукции, работ, услуг (020−030−050−060). | — 1390. | ||

Операционные доходы. | |||

Налоги и сборы, включаемые в операционные доходы. | |||

Операционные доходы (за вычетом налогов и сборов, включаемых в операционные доходы) (080−081). | |||

в том числе: от сдачи активов в аренду. | |||

доходы от участия в создании (учредительстве) других организаций. | |||

доходы от выбытия основных средств и операций с активами. | |||

прочие операционные доходы. | |||

Операционные расходы. | |||

в том числе: проценты к уплате. | |||

От сдачи активов в аренду. | |||

расходы от выбытия основных средств и операций с активами. | |||

прочие операционные расходы. | |||

Доходы (потери) от участия в уставных фондах других организаций. | |||

ПРИБЫЛЬ (УБЫТОК) от операционных доходов и расходов (090 -100). | |||

III. ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ. | |||

Внереализационные доходы. | |||

Налоги и сборы, включаемые во внереализационные доходы. | |||

Внереализационные доходы (за вычетом налогов и сборов, включаемых во внереализационные доходы) (130−131). | |||

Внереализационные расходы. | |||

ПРИБЫЛЬ (УБЫТОК) от внереализационных доходов и расходов (140 — 150). | — 2944. | ||

ПРИБЫЛЬ (УБЫТОК) (+ 070 + 120 + 160). | — 4209. | ||

Расходы, не учитываемые при налогообложении. | |||

Доходы, не учитываемые при налогообложении. | |||

ПРИБЫЛЬ (УБЫТОК) до налогообложения (+ 200 + 210 -220). | — 4209. | ||

Налог на прибыль. | |||

Прочие налоги, сборы из прибыли. | |||

Прочие расходы и платежи из прибыли. | |||

ЧИСТАЯ ПРИБЫЛЬ (УБЫТОК) (200 — 250 — 260 — 270). | |||

Справочно (из строки 300):сумма предоставленной льготы по налогу на прибыль. | |||

Прибыль (убыток) на акцию. | |||

Количество прибыльных организаций / сумма прибыли. | |||

Количество убыточных организаций / сумма убытка. |

Реферат Объем работы: 37 страниц, 6 таблиц, 3 рисунка, 3 приложения, 15 литературных источников Тема: Стимулирование сбыта, направленное на покупателей (или клиентов) ОАО «Криница».

Объект курсовой работы: ОАО «Криница».

Ключевые слова: стимулирование, реклама, увеличение продаж, коммуникационная политика, эластичность, прибыль.

Цель курсовой работы: определение направлений совершенствования стимулирования сбыта рассчитанное на покупателей (клиентов) предприятия.

В работе изучены теоретические основы стимулирования сбыта, направленные на покупателя, изучены методы коммуникационной политики ОАО «Криница», предложены разработки по организации ценового стимулирования.

В процессе работы разработана методика определения эффективности мероприятий направленных на стимулирование сбыта.