Теоретические аспекты учета и анализа финансовых результатов от продажи товаров (работ, услуг)

Таким образом, определение экономической сущности прибыли важно не только теоретически, поскольку неоднозначное толкование, применяемое в нормативных документах, приводит к проблемам практического применения. Конечный финансовый результат представляет собой показатели полученной прибыли или убытка за отчетный период. Финансовый результат за отчетный период приводит к увеличению собственного… Читать ещё >

Теоретические аспекты учета и анализа финансовых результатов от продажи товаров (работ, услуг) (реферат, курсовая, диплом, контрольная)

Понятие и виды финансовых результатов

Финансовый результат хозяйственной деятельности организации представляет собой прирост или уменьшение стоимости собственного капитала организации, образовавшийся в процессе ее предпринимательской деятельности за отчетный период.

Финансовый результат определяется показателем прибыли или убытка, формируемым в течение отчетного периода, и представляет собой разницу между величиной полученных доходов и признанных расходов. Если величина полученных доходов превышает произведенные расходы, экономический субъект получает прибыль, что приводит к росту имущества. В обратной ситуации, когда величина произведенных расходов превышает полученные доходы, у экономического субъекта образуется убыток. Таким образом, полученный финансовый результат за отчетный период приводит к увеличению собственного капитала, если образуется прибыль, или его уменьшению, если получен убыток.

Финансовый результат как экономическая категория является предметом исследования многих отечественных и зарубежных специалистов, мнение которых в отношении сущности этого понятия различаются. Основоположником современных подходов к исследованию экономической категории прибыли считается Адам Смит, учение которого легло в основу разработок теоретических положений и практического использования глобального результата деятельности институциональными единицами за определенный период. Исходя из этой предпосылки, глобальный финансовый результат можно описать формулой (1.1) [12, С. 46]:

ГР = (А1 — К) — (А0 — К), (1.1).

где А1, А0 — стоимость имущества на начало и конец периода;

К — капитал, постоянно сохраняемый в неприкосновенности.

Изучение понятия «глобальной финансовой результативности» проведено С. В. Камысовской [14], которая указывает на то, что практикой продиктована необходимость поиска более общего показателя, чем финансовый результат, который отражал бы состояние имущества и динамику уставного капитала, дающего целостную картину финансовой состоятельности институционной единицы. С ее точки зрения, использование глобальной финансовой результативности позволяет понять, исчислить, проанализировать и исследовать следующие явления и процессы:

управление капитализацией;

формирование прибыли любой институциональной единицы;

концепцию денежного и безденежного финансового результата;

концепцию прибыли в обеспечении благосостояния институционной единицы;

общую концепцию экономической прибыли;

управление финансовыми результатами;

управление финансовыми потоками;

использование системы налогового контроля.

Отечественные ученые используют, как правило, более утилитарный прикладной подход к рассмотрению понятия и значения прибыли. По мнению Козловой Е. П., Парашутина Н. В., сводным (интегрирующим) показателем, характеризующим финансовый результат деятельности предприятия, является балансовая (валовая) прибыль или убыток [21]. Нечитайло А. И. считает, что конечный финансовый результат деятельности предприятия выражается в показателе прибыли и убытка [24].

Пантелеев А.С. указывая на отождествление понятий прибыли и дохода, применяемое в нормативных документах в области налогообложения, указывает на необходимость различать данные понятия. Он предлагает трактовать доход, как потоки денежных средств, поступающих в бюджет государства, экономического субъекта или отдельного лица в процессе распределения национального дохода. При этом, понятие дохода в узком смысле, может быть использовано как синоним прибыли, ренты, заработной платы и процента. Если понятие дохода применяется в широком смысле, то он охватывает все денежные средства, поступающие в различных формах в распоряжение хозяйствующих субъектов [25].

В сложившейся практике, при формировании прибыли в доходах экономических субъектов все большую долю занимают поступления в виде процентов, дивидендов, получаемых за участие в собственности других субъектов. А поскольку название показателя должно отражать его экономическую сущность, логичнее было бы конечный финансовый результат именовать не балансовой прибылью, а доходом по балансу (балансовый доход).

В.Г. Гельтман, В. А. Терехова и ряд других авторов [16] согласны в том, что финансовый результат выступает показателем, обобщающим трактовку методики определения конечного финансового результата, который определяется по показателям прибыли или убытка и в обобщенном виде отражает результат производственной деятельности и эффективность связанных с ней затрат.

Определение экономической сущности прибыли важно не только теоретически, поскольку неоднозначное толкование, применяемое в нормативных документах, приводит к проблемам практического применения. Достаточно часто, в законодательных документах, регулирующих бухгалтерский учет и налогообложение, приводятся различные трактовки одного и того же понятия. Так, происходит отождествление понятий «чистая прибыль» и «прибыль, остающаяся в распоряжении предприятия».

Представим определения показателей, характеризующих финансовые результаты деятельности предприятия в соответствии с действующим законодательством. Согласно федеральному закону от 06.12. 11 № 402-ФЗ «О бухгалтерском учете» понятие «финансовый результат» раскрывается при рассмотрении состава бухгалтерской (финансовой) отчетности, которая «должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений» [2]. Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами. Однако, понятие «финансовый результат» в законе не определено, а лишь в ст. 3 ФЗ № 402 [2] в качестве объектов хозяйственной деятельности предприятия приводятся объекты, составляющие финансовый результат — это «доходы» и «расходы». Именно прибыль или убыток являются финансовым результатом деятельности субъектов.

Доходы и расходы, как важнейшие элементы финансовых результатов предприятия, определяются в соответствии с Положениями по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) [6] и «Расходы организации» (ПБУ 10/99) [7].

Согласно п. 2 ПБУ 9/99, доходами считаются увеличение экономических выгод предприятия в результате поступления различного вида активов, в виде материальных и денежных ценностей, и (или) погашения обязательств перед другими субъектами, приводящие к увеличению капитала, за исключением вкладов в уставный капитал.

В соответствии с п. 2 ПБУ 10/99, расходами признаются уменьшение экономических выгод в результате выбытия активов и (или) увеличения обязательств предприятия перед другими субъектами рыночных отношений, приводящие к уменьшению капитала (за исключением изъятий из уставного капитала). Конечный финансовый результат определяется показателем прибыли или убытка, формируемым в течение календарного (хозяйственного) года, и представляет собой разницу между суммами доходов и расходов. Превышение доходов над расходами означает прирост имущества предприятия — прибыль, а превышение расходов над доходами — убыток.

Согласно приказу Министерства финансов Российской Федерации «О формах бухгалтерской отчетности организаций» 02.07.2010 г. № 66н, [3] основными показателями прибыли являются: валовая прибыль, прибыль от продаж, прибыль до налогообложения и чистая прибыль. В настоящее время, в отчете о финансовых результатах, определяются два вида финансовых результатов, полученных в ходе осуществления хозяйственной деятельности экономических субъектов:

- 1) финансовые результаты от продажи продукции (товаров, работ, услуг), то есть результаты от текущей предпринимательской деятельности, ради которой образована организация, или поступления и расходы от которой носят систематический характер;

- 2) прочие финансовые результаты.

Доходы и расходы от обычных видов деятельности являются важнейшими показателями, характеризующими производственную, коммерческую и финансовую деятельность организации, так как они формируют финансовый результат от продаж, который представляет собой разницу между выручкой от продажи продукции (работ, услуг), за вычетом НДС, акцизов и иных обязательных платежей, и затратами на ее производство и продажу, включаемыми в себестоимость продукции (работ, услуг). Доходами от обычных видов деятельности признается выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

В составе выручки от продаж могут быть учтены также поступления: по договорам аренды от предоставления своих активов за плату во временное пользование (временное владение и пользование); от использования интеллектуальной собственности в виде полученной платы за предоставленные права, возникающие из патентов на изобретения, промышленные образцы и других видов; от участия в уставных капиталах других организаций.

Расходами по обычным видам деятельности признаются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров. Такими расходами считаются также расходы, осуществление которых связано с выполнением работ, оказанием услуг.

Прочий финансовый результат образуется при выполнении прочих операций, в результате которых получают прочие доходы и расходы. Прочие доходы и расходы формируются от выполнения прочих операций, не являющихся предметом обычных видов деятельности, но связанных с ведением текущей, финансовой или инвестиционной деятельности организации.

Согласно п. 9 ПБУ 9/99 и п. 13 ПБУ 10/99 прочими доходами и расходами также являются поступления и расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т. п.). К прочим доходам относятся: суммы страхового возмещения, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов. К прочим расходам относятся: стоимость списания материально-производственных ценностей (при уничтожении и порче производственных запасов, готовых изделий); убытки от списания пришедших в негодность в результате чрезвычайных событий и не подлежащих восстановлению и дальнейшему использованию объектов основных средств и т. п.

В связи с тем, что под понятием «финансовый результат» понимаются различные виды прибылей и убытков, требуется определенная систематизация используемых терминов. Наиболее часто встречаемые классификационные признаки представлены в таблице 1.1. Данная классификация прибыли позволяет выявить многообразие сущностных сторон, которые данная категория отражает, а также многообразие форм, в которых она выступает [15, С. 317].

Таблица 1.1 — Классификация финансовых результатов организации.

Признак классификации. | Вид прибыли (убытка) по соответствующим признакам классификации. |

1. По источникам формирования, используемых в учете. |

|

2. По источникам формирования по основным видам деятельности организации. |

|

3. По составу элементов. |

|

4. По характеру налогообложения. |

|

5. По периоду формирования. |

|

6. По степени обобщения. |

|

Понятие прибыли многогранно и не ограничивается применением одного термина. Исследуя финансовые результаты, необходимо представить определения, применяемые для характеристики деятельности экономических субъектов.

Прибыль (доход) от основной деятельности соответствует прибыли от продажи продукции, выполняемых работ, оказываемых услуг, отражает финансовый результат деятельности, ради которой создано предприятие.

Прибыль (убыток) от финансово-хозяйственной деятельности показывает сальдо между доходами и убытками, полученными в результате фактов хозяйственной жизни, не связанным с продажей продукции, работ и услуг предприятия (с учетом процентов за пользование кредитом).

Доход от инвестиционной деятельности представляет собой часть прибыли, полученной от финансово-хозяйственной деятельности, в виде доходов субъектов при внесении финансовых вложений в паи, акции других субъектов, облигации и другие ценные бумаги.

Балансовый доход (балансовая прибыль) характеризует суммарный доход, полученный предприятием от производственной и финансовой деятельности. Чистая прибыль равняется части балансовой прибыли за исключением отчислений в резервный и другие аналогичные фонды, рентных платежей и других отчислений от прибыли от ее налогообложения.

Прибыль, находящаяся в распоряжении предприятия, является частью дохода, остающегося после завершения всех распределительных операций и представляет собой чистую прибыль, уменьшенную на сумму причитающихся дивидендов по акциям.

Таким образом, можно сделать вывод, что природа финансового результата неоднозначна. При определении финансового результата необходимо учитывать следующие особенности деятельности предприятия: вид уставной деятельности (выпуск продукции, продажа товаров, выполнение работ, оказание услуг), порядок получения дохода (от обычной деятельности и прочей деятельности — инвестиционной или финансовой).

Для выявления экономической сущности прибыли представим, функции, которые она выполняет:

- 1) оценочная функция отражает общие результаты деятельности каждого предприятия;

- 2) распределительная функция выступает в качестве орудия распределения прибавочного продукта между хозяйствующими субъектами и государством, между хозяйствующими субъектами и его сотрудниками;

- 3) стимулирующая функция связана с процессом экономического стимулирования хозяйствующих субъектов и их работников.

С точки зрения бухгалтерского учета, конечный финансовый результат деятельности экономических субъектов выражается в показателе прибыли или убытка, формируемого на счете 99 «Прибыли и убытки» и отражаемого в бухгалтерской отчетности [11].

С точки зрения налогового учета, бухгалтерская прибыль пересчитывается в связи с корректировками прибыли от продажи основных средств и иного имущества (за исключением опционных и фьючерсных контрактов, ценных бумаг). Для целей налогообложения прибыли учитывается разница между продажной ценой и фактической себестоимостью материалов или остаточной стоимостью основных средств с учетом их переоценки, увеличенной на индекс инфляции, исчисленной в соответствии с требованиями Правительства РФ. Пересчету подлежат некоторые виды затрат, в связи с законодательно установленными ограничениями на их величину, это относится к затратам на командировки, компенсациям за использование личных легковых автомобилей для служебных поездок; представительские расходы (сверх нормативов, установленных законодательством) и др.

С точки зрения управленческого учета, показатели прибыли исчисляются для различных целей. Доход, в узком смысле, можно рассматривать как синоним любой из его форм (прибыль, рента, заработная плата и процент). В широком смысле, понятие «доход» охватывает все денежные средства, в различных формах поступающие в распоряжение экономического субъекта.

С точки зрения экономической теории, прибыль образуется в том случае, если получена сумма, которая может быть израсходована без посягательств на капитал; прибыль представляет собой сумму, которую человек может израсходовать в течение некоторого промежутка времени и в конце этого периода иметь тот же достаток, что и в начале.

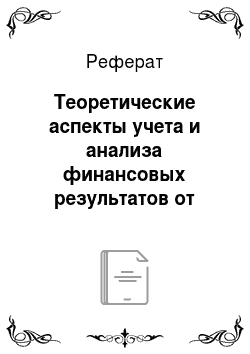

Роль, которую прибыль играет в настоящее время, является многогранной и характеризуется многообразием видов, в которых она выступает (рис. 1.1) [15, С. 110].

Рисунок 1.1 — Роль прибыли предприятия в условиях рыночной экономики.

В условиях рыночной экономики значение прибыли огромно. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, имеющей спрос у потребителей, снижение затрат на производство. В условиях развитой конкуренции достигается не только цель предпринимательской деятельности, но и происходит удовлетворение общественных потребностей. Для предпринимателя прибыль выступает фактором инвестиционной привлекательности, указывая сферы, в которых можно получить наибольшую отдачу от величины вложенных средств. Свою роль играют и убытки, выявляя ошибки и просчеты в эффективности использования средств, организации производства и сбыта продукции.

Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании отражения в бухгалтерском учете всех фактов хозяйственной жизни экономических субъектов и оценки статей бухгалтерского баланса в соответствии с правилами, установленными нормативными документами в отношении ведения бухгалтерского учета и составления отчетности.

Таким образом, определение экономической сущности прибыли важно не только теоретически, поскольку неоднозначное толкование, применяемое в нормативных документах, приводит к проблемам практического применения. Конечный финансовый результат представляет собой показатели полученной прибыли или убытка за отчетный период. Финансовый результат за отчетный период приводит к увеличению собственного капитала экономического субъекта, если образуется прибыль, или его уменьшению, если получен убыток. Понятие прибыли многогранно и не ограничивается применением одного термина. Исследование финансовых результатов включает такие категории, как валовая прибыль, прибыль от продаж, прибыль до налогообложения и чистая прибыль. Для предпринимателя прибыль выступает фактором инвестиционной привлекательности, указывая сферы, в которых можно получить наибольшую отдачу от величины вложенных средств. Свою роль играют и убытки, выявляя ошибки и просчеты в эффективности использования средств, организации производства и сбыта продукции.