Эффективность коммерческой деятельности магазина

Основа коммерческой деятельности и формирования прибыли. Покрытие издержек и получение прибыли обеспечивает валовой доход предприятия. Согласно принятым в теории экономики предприятия определениям, валовой доход есть выручка от реализации продукции (работ, услуг) за вычетом материальных затрат на их производство и включает в себя оплату труда и прибыль. Прибыль от внереализационных операций… Читать ещё >

Эффективность коммерческой деятельности магазина (реферат, курсовая, диплом, контрольная)

Показатели эффективности коммерческой деятельности

Для определения экономического эффекта торгового коммерческого предприятия используется система экономических показателей, которые необходимо рассмотреть более подробно.

Основная функция коммерческой деятельности — получение прибыли от купли и продажи товаров. Величина прибыли в основном зависит от объема их реализации и валового дохода. Они являются исходными статьями, обеспечивающими реальный доход торговому предприятию.

Показателем, характеризующим объёмы и качество розничной торговли является товарооборот.

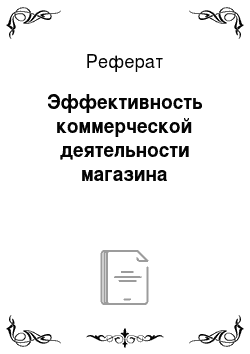

Валовой доход.

— основа коммерческой деятельности и формирования прибыли. Покрытие издержек и получение прибыли обеспечивает валовой доход предприятия. Согласно принятым в теории экономики предприятия определениям, валовой доход есть выручка от реализации продукции (работ, услуг) за вычетом материальных затрат на их производство и включает в себя оплату труда и прибыль.

На практике понятие и содержание валового дохода зависит от принятого порядка расчета прибылей и убытков. Основную часть валового дохода торгового предприятия представляет собой доход от реализации товаров (заметим доход, а не выручка) и платных торговых услуг, т. е. валовой доход от торговой деятельности.

Источником образования дохода от реализации товаров выступают торговые надбавки (наценки).

Предприятие закупает товары по одной цене и, прибавляя к ней торговую надбавку, продают их по другой цене.

Размер торговой надбавки устанавливается самостоятельно предприятием в соответствии механизмом рыночного ценообразования к оптовой (закупочной) цене товара в процентах.

На торговую надбавку влияют следующие факторы: характер торговых услуг (розничная или оптовая продажа); наименование товара и его потребительная стоимость; ценовая политика предприятия; ценовое и налоговое регулирование государством; степень конкуренции на рынке. В продажной цене товара доля торговой надбавки составляет примерно 30%, и с развитием экономики она будет расти.

Валовой доход торгового предприятия характеризуется абсолютной суммой и уровнем. Сумма валового дохода, выраженная в процентах к товарообороту, называется уровнем валового дохода и определяется по формуле (1):

(1).

где Уд — уровень валового дохода, в %;

ВД — общая сумма валовых доходов в определенном периоде;

Т — общий объем товарооборота в этом же периоде.

Понятие и состав издержек обращения Коммерческое предприятие имеет различные по своей природе и способу возмещения затраты. Денежные средства, потраченные на покупку товаров, после их продажи возмещаются в полном объеме и по своей сути являются авансированными средствами.

Вот почему и Налоговым кодексом РФ (статья 268) предусматривается уменьшение доходов торгового предприятия на стоимость реализованных товаров. Увеличение издержек обращения снижает прибыль и соответственно налоги, отчисляемые в бюджет.

Поэтому государство регулирует состав и порядок отнесения расходов на издержки обращения.

Рисунок 1. Источники образования валового дохода торговли Издержкоемкость оборота принято называть уровнем издержек обращения. Уровень издержек обращения это процентное отношение суммы издержек обращения к объёму товарооборота и отражает долю текущих затрат по продаже товара в его цене продажи.

Уровень издержек обращения (уИО) определяется следующим образом:

(2).

где, ИО — сумма издержек обращения;

Т — товарооборот.

Уровень издержек обращения можно определить и по отношению валового дохода. В рыночных условиях хозяйствования последний показатель имеет преимущественное значение перед уровнем издержек обращения по товарообороту.

Рисунок 2. Классификация издержек обращения Прибыль.

— чистый доход торгового предприятия.

Существует множество определений прибыли, сделанных ведущими экономистами всего мира.

Целью коммерческой деятельности является получение максимально возможной прибыли. При совершении торговых сделок по закупке и продаже товаров требуется рассчитать предполагаемую прибыль.

Прибыль — это не только цель, но и необходимое условие самофинансирования предприятия, пополнения бюджета страны и развития потребления. Прибыль это конечный финансовый результат, определяемый как разность между валовым доходом предприятия и издержками обращения.

(3).

где Пр — валовая прибыль, ВДваловой доход предприятия, ИОиздержки обращения.

Такую прибыль еще называют бухгалтерской. Разность между валовым доходом и экономическими издержками (бухгалтерские и неявные) обращения называется экономической прибылью.

Прибыль от реализации товаров и услуг определяется как разность между валовым доходом от реализации товаров без НДС и издержками обращения.

Прибыль от реализации основных фондов и иного имущества представляет собой превышение продажной цены без НДС над остаточной стоимостью данных фондов увеличенной на индекс инфляции и за минусом расходов на реализацию.

Прибыль от внереализационных операций является сальдовым результатом доходов и расходов по этим операциям. Они включают в себя: доходы, получаемые от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, дивиденды по акциям и ценным бумагам, принадлежащим предприятию, санкции за нарушение хозяйственных договоров и т. д.

Балансовая (валовая) прибыль представляет собой сумму прибыли от реализации товаров, излишних основных фондов, иного имущества и доходов от внереализационных операций за минусом расходов по этим операциям.

Чистая прибыль — эта часть валовой прибыли, отстающая в распоряжении предприятия после уплаты в бюджет налога на прибыль.

Рисунок 3. Образование и использование прибыли Для расчета налога на прибыль определяют налогооблагаемую прибыль. Налогооблагаемая прибыль — это валовая прибыль, уменьшенная или увеличенная в соответствии с действующим законодательством. Так при исчислении налога на прибыль с валовой прибыли исключаются: доходы от долевого участия в деятельности других предприятий; дивиденды по ценным бумагам, принадлежащим предприятию; доходы подлежащие налогообложению по особым ставкам и т. д.

Используя комплексный метод анализа можно выявить следующие необходимые условия для нормального функционирования и развития предприятия:

Тп = Тт * Ти * Тф > Тч, (4).

где Т — темп роста прибыли, Т — темп роста товарооборота, Т — темп роста издержек обращения, Т — темп роста фондовооружённости работников, Т — темп роста численности работников.

Коэффициенты роста того или иного показателя исчисляются путём их последовательного соотношения. Интенсивное развитие торгового предприятия может характеризоваться не только ростом товарооборота и прибыли, но и повышением производительности труда торговых работников, увеличением капитала и др.

Под распределением прибыли понимается порядок её направления, определяемый законодательством. В условиях рыночной экономики значительная часть прибыли изымается в виде налогов (38−45% валовой прибыли), которые государство использует на пополнение доходов бюджета.

Распределение прибыли базируется на соблюдении трёх основных принципов:

- 1 Обеспечение материальной заинтересованности работников в достижении наивысших результатов при наименьших затратах;

- 2 Накопление собственного капитала;

- 3 Выполнение обязательств перед государственным бюджетом;

Если суммы уставного капитала и фонда накопления превышают величину полученной прибыли, то можно говорить об устойчивости финансовой направленности средств на развитие предприятия. Уравнивание соотношения этих сумм свидетельствует о предкризисном состоянии.

Один из главных показателей эффективности торговой деятельности предприятия — рентабельность, который позволяет точно оценить уровень развития торгового предприятия, как в целом, так и с различных сторон.

Рентабельность определяется как отношение прибыли к одному из показателей функционирования торгового предприятия. При вычислении рентабельности используется различные показатели прибыли. Показатели рентабельности позволяют выявить не только общую эффективность работы торгового предприятия, но и оценить различные стороны его деятельности.

Существует великое множество показателей рентабельности, главным из которых является показатель общей экономической рентабельности торгового предприятия. Он вычисляется по формуле (5):

Р = П / Т * 100, (5).

где Р — общая экономическая рентабельность хозяйственной деятельности торгового предприятия;

П — сумма прибыли (валовой или чистой); Т — объем товарооборота (без НДС). Следующим показателем является показатель, характеризующий эффективность использования собственного капитала. Он называется показателем рентабельности собственного капитала, который вычисляется по формуле (6):

Р = П / К *100, (6).

где П — сумма прибыли торгового предприятия, К — средняя величина собственного капитала.

Этот показатель имеет важное значение для акционеров торгового предприятия. Он служит критерием оценки уровня котировки акций акционерного торгового предприятия на фондовой бирже. Этот показатель позволяет инвесторам оценить потенциальный доход от вложения средств в акции и другие ценные бумаги. Также существует показатель рентабельности всего капитала, который находится путём деления суммы прибыли на величину всего капитала. Показатель рентабельности основных производственных средств (фондов) предприятия рассчитывается по следующей формуле (7):

Р = П / ОФ *100, (7).

где П — сумма прибыли;

ОФ — средняя стоимость основных фондов;

Аналогично высчитывается показатель рентабельности материальных оборотных средств, только вместо показателя средней стоимости основных фондов применяется показатель средней стоимости материальных оборотных средств. Эти два показателя часто объединяют и вычисляют один показатель рентабельности основных фондов:

Р = (П / (ОФ + МС) * 100), (8).

где МС — средняя стоимость материальных оборотных средств.

Если торговое предприятие арендует помещения или сдаёт помещения в аренду, то среднюю стоимость основных фондов целесообразно исчислять с учётом сданных и полученных в аренду основных средств. В этом случае средняя величина основных средств определяется путём вычитания из суммарной стоимости собственных и арендуемых основных фондов стоимости объектов основных фондов, сданных в аренду.