Анализ российского рынка косметики

Например, продажи шампуней с кондиционерами, и декоративной косметики в 2009 году выросли на 3−4%, а средства по уходу за кожей продавались почти на 3% хуже, чем годом раньше. Эксперты отмечают, что именно товары массового потребления составляют основу косметического рынка и не позволяют ему просесть во время кризиса, поскольку покупатели в кризис в связи с падением доходов стали отдавать… Читать ещё >

Анализ российского рынка косметики (реферат, курсовая, диплом, контрольная)

Рынок косметики и парфюмерии тесно связан с миром моды и находится в постоянной зависимости от модных тенденций и сезонных колебаний.

По данным «TNS Россия», за последние десять лет использовать косметику в России стало на 13,3% больше женщин. Кроме этого, среднестатистическая женщина в России потребляет значительно больше декоративной косметики, чем среднестатистическая женщина в Европе.

Индустрия красоты за последнее десятилетие стала заложницей гонки новинок, когда один продукт сменял другой, притом, что жизненный цикл косметических новинок значительно сократился. Так, в среднем за год рынок парфюмерии и косметики обогащается 47 тыс. новых продуктов.

С начала 1990;х годов парфюмерно-косметический рынок России демонстрировал одни из самых высоких темпов роста в Европе и мире. К середине 2000;х темпы снизились до 10−15%, однако рост стабильно сохранялся.

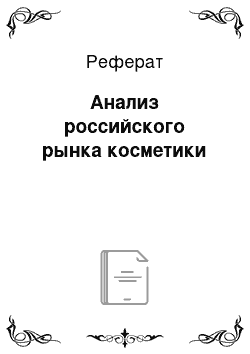

По данным «Анализа рынка косметических изделий в России», подготовленного BusinesStat в 2014 г., с 2009 по 2013 гг. объем спроса на косметику в России вырос на 46% и составил в 2013 г. почти 4 млрд штук. В 2009 г. во время кризиса потребители часто воздерживались от покупок косметических товаров в привычных объемах, потому в этот период зафиксировано минимальное пятилетнее значение спроса. В 2010 г. спрос начал расти: потребители, наконец, смогли позволить себе тратить деньги на предметы не первой необходимости. В 2010;2011 гг. спрос на косметику в стране превысил докризисный уровень. В 2012;2013 гг. рост спроса стал замедляться вследствие постепенного насыщения рынка (рисунок 1).

Рисунок 1 Объемы российского парфюмерно-косметического рынка 2005;2009 годы, млрд. долл. США.

На российском косметическом рынке, который с 2000 года динамично рос, наступает насыщение, которое приводит к сокращению темпов роста. Несмотря на то, что российские потребители и в кризис продолжают расходовать деньги на парфюмерию и косметику, денег у покупательниц стало меньше, а потребность быть красивыми осталась. В результате рынок парфюмерно-косметической продукции в России в кризис продемонстрировал умеренный рост показателей — 8% в год.

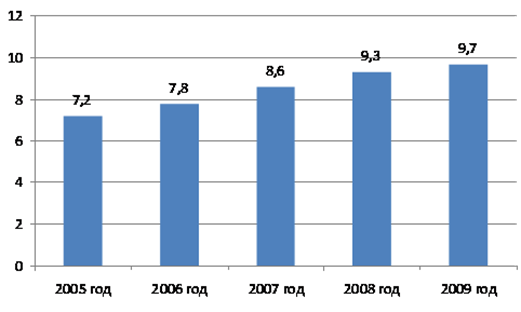

Определенные изменения все же коснулись российского косметического рынка. Произошло не столько падение продаж, сколько перераспределение предпочтений покупателей между сегментами рынка.

Например, продажи шампуней с кондиционерами, и декоративной косметики в 2009 году выросли на 3−4%, а средства по уходу за кожей продавались почти на 3% хуже, чем годом раньше. Эксперты отмечают, что именно товары массового потребления составляют основу косметического рынка и не позволяют ему просесть во время кризиса, поскольку покупатели в кризис в связи с падением доходов стали отдавать предпочтение товарам сегмента «масс-маркет», сокращая расходы на «люкс».

Рисунок 2 Крупнейшие сегменты российского парфюмерно-косметического рынка в 2009 году, млрд. долл. США.

«Mass market» — дешевая косметика, которая производится огромными партиями, продажи сопровождаются агрессивной рекламой. 70% от стоимости продукции идет на рекламу, 20% - на упаковку и только 10% - на производство. Среди марок следует отметить Ruby Rose (Руби Роуз) Неrbinа (Хербина), Oriflame (Орифлейм), Faberlic (Фаберлик), Avon (Эйвон), Nivea (Нивея), Eveline (Эйвелин), Lumene (Люмен), Belinda (Белинда) и другие.

«Middle market» — косметика среднего класса, содержание натуральных биологически активных веществ в этой косметике составляет от 30% до 60%; консерванты — нетоксичные — бензоаты и парабеты. Представители данного сегмента: Euro Shi, Revlon, Loreal, Магу Кау, Pupa, Borjois, Decleor, Lancome.

В косметике «Люкс» используются высокие технологии, содержание натуральных биологически активных веществ в продукции 70%-80%. Сырье в этой косметике экологически чистое без синтетических удобрений, в производстве используются интерактивные энзимные технологии.

В России в данном сегменте представлены марки Elizabeth Arden, Ive Saint Laurane, Nina Richy, Chanel, Estee Lauder, Cleanic, Helena Rubination, Givenchy, Christian Dior, Christian Lacroisи другие.

По данным «РБК.Исследования рынков», 92,3% потребителей косметики в России покупают косметику сегмента масс-маркет, 44,3% предпочитают селективную косметику (класс «люкс»), 37,7% покупают аптечную косметику (рисунок 3).

Эксперты отмечают, что благодаря особенностям российского потребления, потенциал парфюмерии и косметики класса «люкс» в России гораздо выше, чем может показаться на первый взгляд, поскольку оборот данного сегмента рынка зависит не только от потребителей с высоким уровнем доходов, но и от тех, чья зарплата находится на среднем или даже ниже среднего уровне Рисунок 3 Предпочтения потребителей косметики в России по сегментам.

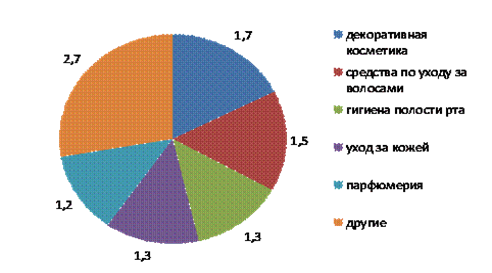

На российском рынке представлены преимущественно иностранные производители. Российских компаний на рынке не так много, и среди потребителей доля тех, кто пользуется только российскими марками, невелика. Согласно результатам маркетинговых исследований компании «АМИКО», 61,33% опрошенных респондентов пользуется как отечественной, так и импортной косметикой, а 37,33% предпочитают только импортную (рисунок 4).

Рисунок 4. Предпочтения потребителей косметики в России по производителям косметики.

Эксперты отмечают, что сегодня лидерами на косметическом рынке России являются компании Procter&Gamble — 24%, L`Оreal — 17% и LVMH — 13.4%. Все они работают одновременно в различных сегментах рынка.

В десятку самых популярных брендов в 2013 году вошли Avon, Oriflame, Ruby Rose, Max Factor, LґOreal, Maybelline, Bourjois, Lumene, Faberlic и Mary Kay. Dior оказался на 17 месте в списке самых используемых российскими женщинами марок, Chanel — на 20-м, Estee Lauder — на 23-м, Yves Saint Laurent — на 34-м.

Компания Avon, уже несколько лет удерживающая лидерство на российском рынке, создана в 1886 году Дэвидом Макконнеллом в Калифорнии. Косметика компании продается в 144 странах и считается, что именно Avon изобрела метод прямых продаж. В России Avon представлена с 1995 года через ООО «Эйвон бьюти продактс компани».

Немецкая компания Biersdorf, производитель линии по уходу за телом Nivea, в начале 20 века выпустила первый в мире увлажняющий крем, что стало одной из главных причин бурного развития компании. С конца шестидесятых годов под маркой Nivea выпускается не только увлажняющий крем, но и лосьоны, мыло, дезодоранты, пена для бритья, шампуни для волос.

На российском рынке парфюмерии и косметики увлажняющий крем Nivea был одним из первых западных увлажняющих препаратов. Полная же линия продуктов Nivea по уходу за телом стала известна российскому потребителю лишь в 1994 году.

Французская компания Yves Rocher была первой западной компанией, открывшей в сентябре 1991 года специализированный центр по распространению своей продукции на территории России. Несмотря на то, что Россия считается одним из самых выгодных рынков по сбыту парфюмерии и косметики, руководители Yves Rocher решили не взвинчивать цены на свою продукцию, тем самым оставив ее доступной для среднего класса.

В настоящее время западные компании, видя перспективность развития косметического рынка в России, переносят сюда свои производства. Контрактное производство — основа современной косметической индустрии.

В России контрактное производство запустили транснациональные концерны Schwarzkopf, Unilever, Procter & Gamble, а также менее известные игроки из Польши, Испании, Болгарии и других стран.

Размещение заказов на контрактном производстве — обязательная часть бизнес-стратегии иностранных компаний, поскольку они традиционно работают в нижнем и среднем ценовых сегментах косметического рынка. Аутсорсинг же позволяет сократить издержки не менее чем на 25−30%.

Из российских потребителей следует упомянуть ОАО «Невская косметика» и концерн «Калина». Производство ОАО «Невская косметика» размещено на трех заводах в Санкт-Петербурге, г. Ангарске Иркутской области.

В последние годы, на рынке косметики в России произошли и качественные изменения, в частности, существенно изменились доли каналов дистрибуции.

В 1997;1999 годах порядка 40% продаж парфюмерии и косметики приходилось на открытые рынки и примерно столько же на универмаги. В аптеках и супермаркетах косметические товары были практически не представлены, а прямые продажи составляли порядка 5%.

Спустя 10 лет можно было наблюдать совершенно другую картину: количество открытых рынков сократилось с 40% до 9,5%. Кроме того, начали появляться и развиваться абсолютно новые каналы дистрибуции косметики.

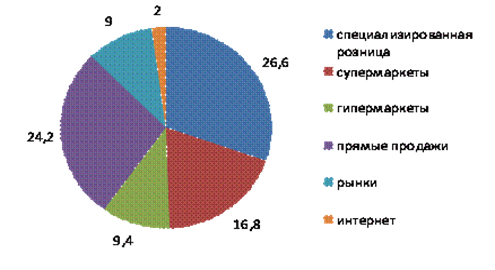

На сегодняшний день, по данным ЭкспоМедиаГруппы «Старая крепость», наибольшую долю занимает специализированная розница — 26.6%, затем супермаркеты (16.8%) и гипермаркеты (9.4%). Значительно набирают обороты, приближаясь к специализированной рознице, прямые продажи — 24.2% (рисунок 5).

В настоящее время открытые рынки занимают лишь 9%, и данный показатель постоянно сокращается. Наименьшую долю на сегодняшний день составляет интернет (2%), при этом оставаясь перспективным направлением.

После значительных темпов роста рынка в первое десятилетие XXI века, сегодняшнее планомерное и стабильное развитие вызывает временный психологический дискомфорт у участников рынка, однако, по прогнозам специалистов в будущем кардинальных скачков как вниз, так и вверх, ждать не стоит.

Дальнейший рост рынка будет обусловлен повышением уровня жизни населения. Как следствие, это приведет к увеличению потребления товаров не первой необходимости, к которым относится косметика.

маркетинговый косметика рынок сегментация Рисунок 5 Структура каналов продаж на российском рынке косметики в 2009 году.

Основные выводы:

- * С начала 1990;х годов парфюмерно-косметический рынок России демонстрировал один из самых высоких темпов роста в Европе и мире. К середине 2000;х темпы снизились, однако рост рынка стабильно сохранялся.

- * Тенденция последних лет — выход розничных игроков в регионах, что связано с высокой степенью насыщения рынка в столице.

- * Данные позволили косметическому рынку в кризис продемонстрировать умеренный рост показателей. Однако покупатели стали отдавать предпочтение товарам сегмента «масс-маркет», сокращая расходы на «люкс».

- * На косметическом рынке России действуют в основном иностранные производители. Российских компаний на рынке не так много.

- * Эксперты считают, что дальнейший рост рынка будет обусловлен повышением уровня жизни населения. Повышение доходов приведет к увеличению потребления товаров не первой необходимости, к которым относится косметика. Тем не менее, каких-либо кардинальных изменений на рынке не ожидается.