Исследовательский раздел.

Особенности автоматизированной экономической информационной системы управления хозяйственной деятельности по всем аспектам бухгалтерского учета (на примере ОНО ППЗ "Смена")

Взаимосвязанный учет, т. е. учет осуществляется на едином поле данных. Хотя система разделена на отдельные участки учета, операции, совершаемые в одном из них, немедленно отражаются на другом. При этом каждая операция вводится однократно, а необходимые сведения передаются в те наборы данных, где они нужны; Основным видом деятельности завода является селекция птицы мясных пород и линий с целью… Читать ещё >

Исследовательский раздел. Особенности автоматизированной экономической информационной системы управления хозяйственной деятельности по всем аспектам бухгалтерского учета (на примере ОНО ППЗ "Смена") (реферат, курсовая, диплом, контрольная)

Обобщенная характеристика предметной области

В исследовательской части представлена краткая характеристика объекта управления, а также приведено обоснование необходимости использования дипломного проекта, обоснование проектных решений по информационному, программному обеспечению и технологии сбора, передачи, обработки и выдачи конечной информации.

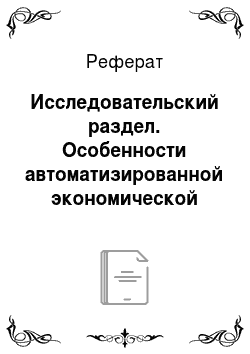

Дипломный проект основан на материалах по бухгалтерскому учету в ОНО ППЗ «Смена». Для получения картины о предприятии следует привести его характеристики. В первую очередь это касается его структуры, которая отражена на рисунке 1.1.

Рисунок 1.1. Структурная схема предприятия «Смена» .

Основным видом деятельности завода является селекция птицы мясных пород и линий с целью создания новых высокопродуктивных кроссов и на этой основе производство племенной продукции птицеводства с использованием новейших достижений российской и зарубежной науки, селекционных достижений.

Деятельность бухгалтерского аппарата определяется Положением о бухгалтерском учете и отчетности. Структура бухгалтерского аппарата зависит в основном от условий организации и технологии производства, объема учетной работы и наличия технических средств учета. Она должна: отражать специфические особенности организации и технологии производства; обеспечивать взаимодействие между структурными подразделениями и исполнителями; быть максимально простой и компактной; обеспечивать руководство предприятия всей информацией, необходимой для контроля и управления производством, а внешних пользователей — достоверной бухгалтерской отчетностью. [1.1].

Тип организационной структуры бухгалтерии предприятия является линейной (иерархическая), при которой все работники бухгалтерии подчиняются непосредственно главному бухгалтеру. Структура бухгалтерского аппарата представлен на рисунке 1.2.

Рисунок 1.2. Структура бухгалтерского аппарата пр-ия «Смена» .

В штате бухгалтерии 6 человек. Функции гл. бухгалтера зависят от объема учетных работ на предприятии. Работа гл. бухгалтера построена так, чтобы отчетность была составлена в установленные сроки, а для этого необходимо четкое разграничение обязанностей между работниками бухгалтерии. Для того чтобы не было сбоев в учетном процессе, гл. бухгалтер должен составлять графики документооборота, в которых указываются работы и в срок их выполнения каждым работником бухгалтерии.

У фирмы крупные обороты, и поэтому встала проблема необходимости автоматизированной бухгалтерской экономической информационной системы, была разработана программа по управлению хозяйственной деятельностью, которая является результатом данного проекта.

Входной информацией являются первичные бухгалтерские документы. На их основе производится документирование хозяйственных операций. Первичный документ — бухгалтерский документ, составляемый в момент совершения хозяйственной операции, первое свидетельство происшедшего факта сделки. Подтверждает юридическую силу произведенной хозяйственной операции, устанавливает ответственность отдельных исполнителей за выполненные ими этих операции.

К первичным бухгалтерским документам относятся:

- — приходные кассовые ордера;

- — расходные кассовые ордера;

- — приходные накладные (товарно-транспортные, железнодорожные и др.)

- — расходные накладные;

- — квитанции от приходного кассового ордера;

- — платежные поручения;

- — авансовые отчеты;

На основании первичных документов делаются записи в учетные регистры (разноска по счетам, заполнение ведомостей и т. д.).

Промежуточной информацией будут бухгалтерские проводки. Каждая хозяйственная операция учитывается на 2-х счетах. Она всегда записывается по дебету одного счета и по кредиту другого. В этом отражается принцип двойной записи (возможна ситуация, когда операция записывается по дебиту одного счета и по кредиту нескольких счетов, или наоборот; все равно это будет двойная запись).

Письменное указание о том, в дебит и кредит каких счетов и на какую сумму должна быть сделана запись об операции, называется бухгалтерской проводкой. При этом возникающая связь между двумя счетами называется корреспонденцией счетов. Бухгалтерская проводка записывается так:

Дебет №счета Кредит №счета сумма.

Для составления бухгалтерской проводки необходимо:

- 1). Определить, на каком счете, должна быть, отражена эта операция.

- 2). Определить, активный этот счет или пассивный.

- 3). Определить, по дебету или по кредиту делается запись.

- 4). Определить 2-ой счет для записи этой операции и проделать с ним операции 2), 3) [1.2].

Результатной информацией является форма учета «журнал-главная». Это комбинированный регистр. В нем производится хронологическая регистрация хозяйственных операций, которая совмещается с систематическими записями.

Компьютерная программа должна осуществлять [1.3]:

- 1) сплошной учет, т. е. учет всех аспектов хозяйственной деятельности предприятия. Иначе говоря, для отражения любого аспекта хозяйственной деятельности в программе имеются адекватные средства описания в рамках системы;

- 2) непрерывный (во времени) учет, т. е. обеспечивается ввод данных о хозяйственной операции в момент ее совершения;

- 3) взаимосвязанный учет, т. е. учет осуществляется на едином поле данных. Хотя система разделена на отдельные участки учета, операции, совершаемые в одном из них, немедленно отражаются на другом. При этом каждая операция вводится однократно, а необходимые сведения передаются в те наборы данных, где они нужны;

- 4) программа должна быть построена на вводе первичных документов, их хранении и последующей трансформации в термины бухгалтерского учета. Такое построение называется «от документа» и означает, что главным источником проводок в системе являются первичные документы.

Важнейшее требование к бухгалтерскому учету — ведение операций в различных измерителях. Программа должна полностью отвечать этому требованию, так как позволяет вводить данные с первичных документов как в натуральных, так и денежных измерителях. Номенклатура натуральных показателей произвольна и зависит только от самого объекта учета. В качестве денежного измерителя выступает национальная денежная единица. Пользователь может вводить данные в валюте совершения конкретной операции. В этом случае дополнительно указывается курс данной валюты по отношению к национальной валюте. Выходные формы могут быть получены как в национальной валюте, так и в валюте совершения операции.