Проверка расчетов по начислению заработной платы

Проверка сводных счетов по оплате труда. Сводные расчеты по заработной плате выполняют проверку данных по счету 70 «Расчеты с персоналом по оплате труда» и корреспондирующих с ним счетов. При журнально-ордерной форме учета обороты по кредиту этого счета проверяют по данным журналов-ордеров № 10 и 10/1, а дебетовые данные по счету 70 (выдача заработной платы, удержания и др.) — по данным… Читать ещё >

Проверка расчетов по начислению заработной платы (реферат, курсовая, диплом, контрольная)

Проверка организации учета и контроля выработки и начисления заработной платы рабочим-сдельщикам. Аудитор проверяет, как оформлены первичные документы (наряды, маршрутные листы и др.), правильность применения норм и расценок, наличие подписей должностных лиц, заполнение соответствующих реквизитов, обращает внимание на имеющиеся исправления. Особое внимание уделяется расчетам сдельного заработка при бригадной форме оплаты труда, правильности переноса итоговых сумм по работающим в расчетно-платежные ведомости. Аудитор обращает внимание на то, нет ли случаев повторного начисления сумм по ранее оплаченным документам (нарядам, разовым документам и др.). В рамках использования программного обеспечения на предприятии при расчетах по учету сдельной заработной платы проверяются алгоритмы расчетов, нормативно-справочные данные.

При проверке применяются такие методы сбора аудиторских доказательств, как проверка документов, подготовленных на предприятии, контроль арифметических расчетов (определение сумм сдельной заработной платы).

Проверка расчетов по начислению повременных и прочих видов оплат. В этом комплексе аудитор проверяет, как производились начисление повременной оплаты, расчеты по среднему заработку, расчеты за дни пребывания в отпуске, расчет премий и других видов оплат. Проверка начисленной повременной оплаты для работающих с установленным окладом ведется по формуле (1).

(1).

где СЗП — сумма начисленной заработной платы, СОКЛ — оклад работающего,.

tр — отработанное время в месяц по графику рабочего времени (в часах),.

tф — месячный фонд рабочего времени (в часах).

Начисленная повременная оплата для работников с оплатой согласно установленному разряду и тарифу проверяется по формуле (2).

где Тi — тариф i-разряда (i = 1,2,…, 7).

При несовпадении полученных аудитором данных с бухгалтерскими записями необходимо установить причину расхождения, и при выяснении, что бухгалтер-расчетчик неправильно произвел расчеты, то делаются соответствующие замечания в отчете аудитора. Бухгалтер-расчетчик должен произвести исправления и отразить их в соответствующих документах.

При расчете начислений, которые рассчитываются с использованием среднего заработка, прежде всего устанавливается, правильно ли определен средний заработок, а затем проверяется правильность выполненных начислений по соответствующим видам оплат.

Аудитор также проверяет правильность начислений по прочим видам оплат и доплат: оплата отпусков, работы в праздничные дни, доплата за работу в ночное время и др. Методика проверки сводится к проверке алгоритмов расчетов и исходных данных. По обнаруженным ошибкам бухгалтер-расчетчик вносит необходимые исправления, пересчитывает начисления и удержания по работающим.

Проверка расчетов удержаний из заработной платы с физических лиц. К основным видам удержаний относятся: подоходный налог, взносы в пенсионный фонд, удержания по исполнительным листам, прочие удержания (за брак, за товары, купленные в кредит и др.). Вначале проверяются справочные данные (льготы по подоходному налогу, размер удержаний по исполнительным листам и др.), затем устанавливается соответствие алгоритма законодательным документам и, наконец, проверить сами выполненные расчеты.

При проверке правильности исчисления подоходного налога аудитор руководствуется Законом о подоходном налоге. Уточняется величина льгот, статус работника (штатный или совместитель), величина налогооблагаемой базы, проверяется правильность расчета подоходного налога.

Доходы, полученные физическими лицами в СКВ, для целей налогообложения подоходным налогом учитываются по курсу Центрального банка России, действующему на дату получения дохода.

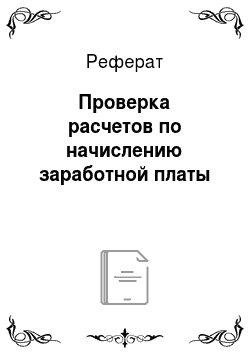

Расчет удержаний по исполнительному листу (на детей) выполняют по формуле (3).

(3).

где Суд — сумма удержаний на содержание детей, Снач — общая сумма начислений по работающему за месяц, Сп.н. — сумма подоходного налога, удержанного с начисленной за месяц суммы,.

N — процент удержаний.

Проверка других видов удержаний не представляет сложности. Так, при проверке удержаний за товары, приобретенные в кредит, устанавливают период рассрочки, суммы удержаний и сроки платежей. При проверке погашения ссуд, выданных работникам, устанавливают сроки и внесенные суммы, сумму удержанного подоходного налога за пользование ссудой.

Проверка ведения аналитического учета по работающим. Аналитический учет расчетов с персоналом по оплате труда ведется по физическим лицам, как состоящим, так и не состоящим в списочном составе предприятия, по всем видам заработной платы, премиям, пособиям и другим выплатам и удержаниям (налогам, платежам и др.).

Для этой цели необходимые данные накапливаются в лицевых счетах (накопительных документах), расчетно-платежной документации, хранятся в виде отдельных файлов.

Аудитор проверяет, ведется ли такой учет, и обращает внимание на сохранность этой информации и формирование на каждого работника совокупного годового дохода. Помимо прямых начислений в совокупный доход должны быть включены: стоимость натуральной оплаты работникам, вознаграждения по результатам работы за год, стоимость проезда к месту отдыха работников предприятия, стоимость бесплатно предоставленного питания и продуктов, единовременные вознаграждения за выслугу лет и др.

Проверка сводных счетов по оплате труда. Сводные расчеты по заработной плате выполняют проверку данных по счету 70 «Расчеты с персоналом по оплате труда» и корреспондирующих с ним счетов. При журнально-ордерной форме учета обороты по кредиту этого счета проверяют по данным журналов-ордеров № 10 и 10/1, а дебетовые данные по счету 70 (выдача заработной платы, удержания и др.) — по данным журналов-ордеров № 1 «Касса», № 2 «Расчетный счет», № 8 — по счетам учета расчетов с бюджетом, депонентами и др.

Контролю также подвергаются записи в ведомостях дебетовых и кредитовых оборотов. Кроме того, сводные данные проверяют по Главной книге (счет 70 и 69). Сальдо по этим счетам должны быть тождественные показателям баланса ф. № 1 по статье «Расчеты с кредиторами по оплате труда» и «Расчеты по социальному страхованию и обеспечению» раздела VI пассива и по статье «Расчеты с прочими дебиторами» раздела II актива (в части долгов за работающими и органами страхования).

Для контроля расчетов по оплате труда используются следующие документы: первичные документы по учету выработки и заработной платы, расчетные (расчетно-платежные) ведомости, лицевые счета работающих, платежные ведомости и др.

Прежде всего проверяют соответствие итогов в отдельных ведомостях (цехов, отделов) с общими итогами по предприятию. Далее проверяется правильность производимых операций по отнесению начисленной заработной платы на соответствующие счета.

Так, выплаты из фонда оплаты труда, включенные в себестоимость продукции, относятся в дебет счетов 20, 23, 25, 26, 29, 08. Затраты, относящиеся за счет остающейся в распоряжении предприятия прибыли, относятся на счет 88. За счет нераспределенной прибыли прошлых лет и отчетного года — на счет 88 (соответствующий субсчет).

Проверка налогооблагаемой базы, налогов и платежей в бюджет и внебюджетные фонды. Помимо контроля расчетов по оплате труда проводится проверка правильности расчетов по начислению налогов и платежей в бюджет и внебюджетные фонды. С этой целью уточняют базу налогообложения для определения налогов и платежей, перечисляемых в бюджет (на нужды образования) м внебюджетные фонды (счет 69): по социальному страхованию, пенсионному обеспечению, медицинскому страхованию, по фонду занятости.

Для проверки правильности формирования базы налогообложения аудитор руководствуется Инструкцией Госкомстата РФ № 89 от 10.07.95 «О составе фонда заработной платы и выплат социального характера» и инструкциями соответствующих внебюджетных фондов.