Теоретические аспекты развития и становления банковского аудита

Для обоснования необходимости аудита была создана теория агентов. Аудитор является агентом, действующим, как правило, от имени акционеров. По мере того как управляющие-собственники привлекают дополнительное внешнее финансирование, они постепенно теряют контроль над некоторыми аспектами бизнеса, особенно над вопросами финансовой отчётности и дальнейшего привлечения капитала. По мере увеличения… Читать ещё >

Теоретические аспекты развития и становления банковского аудита (реферат, курсовая, диплом, контрольная)

Сущность и необходимость банковского аудита

В рыночной экономике важную роль играет достоверная информация о деятельности предприятия, которая нужна владельцу предприятия для определения стратегии развития и способов повышения эффективности его деятельности; государственным органам для контроля за соблюдением законодательных актов о налогообложении; банкам, другим заимодавцам и страховым компаниям для оценки платёжеспособности предприятия и вероятности возврата кредитов, определения страхового риска. В достоверной информации заинтересованы поставщики, покупатели, инвесторы и другие предприятия и организации, имеющие деловые взаимоотношения с субъектом хозяйствования.

Во всех странах с развитой рыночной экономикой осуществляется независимый контроль за достоверностью бухгалтерского учёта, а также за предоставляемой государственным органам и публикуемой в печати финансовой отчётностью.

Такой контроль принято называть аудитом. В экономической литературе нет однозначного понятия аудита. Одни авторы считают, что аудит происходит от латинского слова audio, что означает «он слышит», другие считают, что аудитор в переводе с английского языка означает «подсказчик» [13, с.76].

В новой редакции Закона Республики Беларусь «Об аудиторской деятельности» уточнено понятие аудита. По своей сущности аудиторская деятельность (аудит) — это предпринимательская деятельность по не зависимой проверке бухгалтерского учёта и бухгалтерской (финансовой) отчётности других документов организации, их обособленных подразделений, индивидуальных предпринимателей, а при необходимости — и (или) по проверке их деятельности, которая должна отражаться в бухгалтерской (финансовой) отчётности, в целях выражения мнения о достоверности бухгалтерской (финансовой) отчётности и соответствии совершённых финансовых (хозяйственных) операций законодательству.

В сфере аудиторской деятельности функционируют:

- а) аудиторы — индивидуальные предприниматели, физические лица, имеющие высшее экономическое и (или) юридическое образование, стаж работы по соответствующей специальности не менее трёх лет, а также квалификационный аттестат аудитора;

- б) аудиторские организации, осуществляющие деятельность по проведению аудиторских проверок и оказанию сопутствующих услуг на коммерческой основе. В их штате должно состоять не менее трёх аудиторов, руководителем аудиторской организации может быть только аудитор [6, с.145].

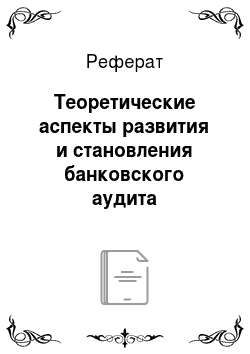

Потребность в услугах аудитора возникла в связи со следующими обстоятельствами:

- · возможность необъективной информации со стороны её составителей (администрации) в случае конфликта между ними и пользователями этой информации (собственниками, инвесторами, кредиторами);

- · зависимость последствий принимаемых решений (а они могут быть весьма значительными) от качества информации;

- · необходимость специальных знаний для проверки информации;

- · отсутствие у пользователей информации доступа к ней для оценки её качества.

![Факторы, обусловившие потребность аудита [4, с.7].](/img/s/9/92/1834492_1.png)

Рис 1.1 Факторы, обусловившие потребность аудита [4, с.7]

Эти и ряд других причин привели к возникновению общественной необходимости в услугах независимых экспертов, имеющих соответствующую подготовку, квалификацию, опыт и разрешение на право оказывать такого рода услуги. Аудиторские услуги — услуги посредников, устанавливающих достоверность финансовой информации.

Наличие достоверной информации позволяет повысить эффективность функционирования рынка капитала и даёт возможность оценивать и прогнозировать последствия различных экономических решений. Проведение аудиторской проверки даже в тех случаях, когда она не является обязательной, несомненно, имеет важное значение.

Для обоснования необходимости аудита была создана теория агентов. Аудитор является агентом, действующим, как правило, от имени акционеров. По мере того как управляющие-собственники привлекают дополнительное внешнее финансирование, они постепенно теряют контроль над некоторыми аспектами бизнеса, особенно над вопросами финансовой отчётности и дальнейшего привлечения капитала. По мере увеличения внешних источников капитала растёт и потребность в современной и надёжной финансовой информации. Более того, последующие держатели акций и кредиторы, как правило, получают меньше, чем предыдущие, гарантий и прав на приоритетное получение выплат при возможном банкротстве предприятия. Для компенсации соответствующего риска акционеры и кредиторы требуют от администрации предприятия предоставления регулярной финансовой информации, а также настаивают, чтобы эта информация была подтверждена независимым третьим лицом (аудитором) таким образом, чтобы её можно было считать достаточно надёжной для принятия управленческих решений. Если, не управляя предприятием, собственники могут быть уверены в честности и аккуратности своих управляющих, а также в отсутствии фальсификации в периодически составляемой и предоставляемой им финансовой отчётности, то, согласно теории агентов, очевидна необходимость аудита. Но, объяснение с помощью этой теории функций аудита не ограничивается частным, коммерческим сектором экономики. Правительство и местные органы власти осуществляют управление с помощью прямых и косвенных налогов, взимаемых с избирателей. Последние требуют подтверждения со стороны независимого органа достоверности публикуемых сведений о пользе той или иной компании.

Компании, в которых администрация и собственники представлены одними и теми же лицами (т.е. отсутствует традиционный для больших компаний конфликт интересов), проводят аудит потому, что это обеспечивает им целый ряд преимуществ:

возможность избежать споров между партнёрами, особенно в ситуациях со сложным соглашением о распределении прибыли, благодаря т ому, что счета подвергаются объективному анализу со стороны независимого аудитора;

упрощение процедуры привлечения нового партнёра благодаря предоставляющейся возможности изучить выводы аудитора о финансовом состоянии компании;

упрощение процедуры финансовой помощи благодаря предста влению заверенных аудитором документов о финансовом положении компании;

упрощение отношений с налоговыми органами, так как прове ренные аудитором счета вызывают большее доверие;

возможность получить квалифицированную помощь в решении различных проблем аудитора часто приглашают в качестве арбитра при ра зборе специфических спорных вопросов между партнёрами [20, с.10].

Следует разграничивать понятия самого аудита и аудиторской деятельности (таблица 1). Их нельзя отождествлять, поскольку аудиторская деятельность, помимо проведения аудита, включает еще и так называемые сопутствующие услуги, к которым можно отнести:

- · услуги по постановке, восстановлению и ведению бухгалтерского учета;

- · составление декларации о доходах и бухгалтерской отчетности;

- · анализ финансово-хозяйственной деятельности;

- · оценку активов и пассивов экономического субъекта;

- · консультирование в вопросах финансового, налогового, банковского и хозяйственного законодательства Республики Беларусь;

- · проведение обучения;

- · оказание других услуг по профилю своей деятельности.

Законом «О внесении изменений и дополнений в Закон Республики Беларусь «Об аудиторской деятельности» от 25.06.2007 года окончательно разделены понятия «аудиторская деятельность» и «аудит». Термин «аудит» по всему тексту Закона употребляется исключительно в смысле аудиторской проверки. Предполагается, что в дальнейшем словосочетание «аудиторская проверка» из законодательства Республики Беларусь будет исключено [10, с.76].

Таблица 1.1.

Характеристика аудиторской деятельности.

Содержание аудиторской деятельности. | Аудит. | Сопутствующие аудиторские услуги. | |

Другие виды проверок. | Другие сопутствующие работы. | ||

Цель оказания услуг. | Выражение мнения о достоверности отчётности. | Обзор допущенных предпринимателем нарушений. | В зависимости от вида сопутствующих услуг. |

Степень выработки. | До 100% с учётом величины (уровня) существенности. | В зависимости от вида проверки по согласованию с заказчиком. | Не установлена. |

Доказательства типичных нарушений. | Аудиторские доказательства на все виды нарушения. | Аудиторские доказательства на часть типичных нарушений, на остальную часть — аудиторская информация. | ; |

Уровень гарантии достоверности отчётности. | Больший уровень гарантии. | Меньший уровень гарантии. | ; |

Формы отчёта. | Аудиторское заключение. | Отчёт аудиторской фирмы (аудитора). | Отчёт аудиторской фирмы (аудитора). |

Виды аудиторской деятельности. | Аудиторская проверка. | Выборочная проверка отдельных сторон деятельности, тематическая проверка, комплексная проверка. | Другие услуги, разрешённые действующим законодательством. |

Источник: [20, с.17].