Оценка материалов.

Предложения по совершенствованию учета и аудита материалов ООО "Стиль-ЛМК"

Суммовой учет производится в едином денежном измерителе — валюте учета и может осуществляться по разным методикам. По какой конкретно — должно быть определенно в приказе об учетной политике предприятия. При этом выбор методики учета может существенно повлиять на финансовые результаты. Это связано с тем, что при невозможности организовать точный учет движения материалов работники бухгалтерии… Читать ещё >

Оценка материалов. Предложения по совершенствованию учета и аудита материалов ООО "Стиль-ЛМК" (реферат, курсовая, диплом, контрольная)

Одним из важнейших моментов правильной организации учета материальных ресурсов является их оценка.

Материальные ценности принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической себестоимостью материальных ресурсов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение материальных ценностей могут быть См. Приложение 1:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материальных ценностей;

таможенные пошлины и иные платежи;

невозмещаемые налоги, уплачиваемые в связи с приобретением материальных ценностей;

вознаграждения, уплачиваемые посреднической организации, через которую приобретены материальные ценности;

затраты по оплате процентов по кредитам поставщиков (коммерческий кредит) и т. п. затраты;

затраты по оплате процентов по заемным средствам, если они связаны с приобретением материалов и произведены до даты оприходования материальных ценностей на складах организации;

иные затраты, непосредственно связанные с приобретением материальных ценностей;

затраты по заготовке и доставке материальных ценностей до места их использования, включая расходы по страхованию.

Также к расходам по заготовке и доставке материальных ценностей относятся:

оплата тарифов (фрахта) за перевозку грузов всеми видами транспорта до приобъектного склада со всеми видами дополнительных сборов, за развозку материалов по трассе, за исключением оплаты сборов за извещение о прибытии материалов и за взвешивание грузов;

затраты на погрузочно-разгрузочные работы, кроме оплаты труда заготовительных и складских работников;

затраты по комплектации материалов, осуществляемые конторами материально-технического снабжения или управлениями производственно-технологической комплектации.

В фактическую себестоимость материалов включаются также заготовительно-складские расходы. К ним относятся:

содержание заготовительного аппарата, материальных складов и кладовых;

охрана материалов;

оплата сборов за извещение о прибытии материалов и за взвешивание грузов;

потери от недостачи материалов в пути и на складах в пределах установленных норм естественной убыли.

Не включаются в фактические затраты на приобретение материально-производственных запасов:

НДС и другие возмещаемые налоги;

общехозяйственные и иные аналогичные расходы, которые не связаны непосредственно с приобретением материальных ценностей;

затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях, включающие в себя затраты организации по доработке и улучшению технических характеристик полученных материалов, не связанные с производством продукции, выполнением работ и оказанием услуг.

Фактическая себестоимость материальных ценностей См. Приложение 2 при их изготовлении силами организации определяется исходя из фактических затрат, связанных с производством данных материалов: использование в процессе изготовления основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и других затрат. Учет и формирование затрат на производство материальных ценностей осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

Фактическая себестоимость материальных ценностей, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Фактическая себестоимость материальных ресурсов, полученных организацией безвозмездно, определяется исходя из их рыночной стоимости на дату оприходования. Данные о действующей цене должны быть подтверждены документально или экспертным путем.

Фактическая себестоимость материальных ресурсов, приобретенных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из стоимости ценностей переданных или подлежащих передаче организацией. Стоимость товаров, переданных или подлежащих передаче, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров.

Материальные ценности, на которые цена в течение года снизилась либо которые морально устарели или частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец отчетного года по цене возможной реализации, если она ниже первоначальной стоимости приобретения, с отнесением разницы в ценах на финансовые результаты организации.

Материальные ценности, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к бухгалтерскому учету на забалансовые счета в оценке, предусмотренной в договоре.

Оценка материальных ценностей, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации, действующему на дату принятия к бухгалтерскому учету организацией запасов по договору.

Методы оценки материалов Точному и своевременному учету материалов на предприятиях придается большое значение. Как известно, учет материалов производится в двух измерителях — денежном и вещественном (количественном).

Количественный учет производится в единицах измерения, присущих данному материалу (штуки, метры, литры и т. п.). При отпуске материала со склада в производство оформляется документ (накладная на отгрузку) с перечнем отгружаемого материала, с указанием для каждого материала количества, отпускной цены за единицу и суммы. По записям в складской карточке ведения учета по данному материалу (инвентарной карточке) легко увидеть, сколько отпущено и сколько осталось, не прибегая к инвентаризации. Инвентаризации в этом случае требуется только для сверки данных учета с фактическими остатками.

Суммовой учет производится в едином денежном измерителе — валюте учета и может осуществляться по разным методикам. По какой конкретно — должно быть определенно в приказе об учетной политике предприятия. При этом выбор методики учета может существенно повлиять на финансовые результаты. Это связано с тем, что при невозможности организовать точный учет движения материалов работники бухгалтерии вынуждены прибегать к методикам, дающим приближенный результат. Одна и та же последовательность движения материала при различных методиках суммового учета может дать прямо противоположный результат. Это связанно с тем, что при наличии инфляции одни методики как бы компенсируют, а другие усугубляют ее влияние.

При отпуске материальных ценностей в производство и ином выбытии их оценка производится организацией одним из следующих методов См. Приложение 3:

по себестоимости каждой единицы (метод фактических цен);

по средней себестоимости (метод средних цен);

по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО);

по себестоимости последних по времени приобретения материально-производственных запасов (метод ЛИФО).

Применение одного из методов по виду (группе) запасов производится в течение отчетного года, и этот метод оценки материалов отражается в приказе по учетной политике предприятия. Однако при появлении новой группы запасов, которая ранее не входила в учетную номенклатуру запасов ни самостоятельно, ни в составе другой группы запасов, организация имеет право дополнить свою учетную политику и осуществить выбор оценки списания данного вида материальных ценностей.

В основе всех методов учета лежит покупная цена.

Эти методы учета можно разделить на две группы — точного и приближенного учета.

Метод фактических цен (единичный учет) является абсолютно точным методом учета движения материала. При этом на результат суммового учета не влияет ни место хранения (склад), ни то, что материалы (с одинаковыми параметрами) поступили в разных партиях. На каждую партию материала (в том числе и с одинаковыми входными параметрами), поступающую на предприятие, заводится инвентарная карточка. Учетная цена в этом случае есть фактическая цена закупки. На каждую единицу прикрепляется инвентарный номер, служащий для однозначной идентификации данного материала. В момент отпуска материала бухгалтер делает отметку в специальном учетном регистре о том, какой инвентарный номер и с какого подразделения (склада) отпущен в производство. При этом точно известна стоимость материала, перенесшего ее на готовую продукцию. Материальные ценности, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т. п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов.

При отсутствии автоматизированных систем и непрерывном увеличении инвентарных карточек этот метод очень трудоемок. Он может быть рекомендован для учета материалов с какими-либо уникальными свойствами или дорогостоящих.

Методы, при которых учетная цена отпущенного в производство материала определяется расчетным путем, являются методами приближенного учета. При этом выбор методики учета может существенно повлиять на финансовые результаты. Это связано с тем, что при невозможности организовать точный учет движения материалов работники бухгалтерии вынуждены прибегать к методикам, дающим приближенный результат.

Различают три основных метода приближенного учета — средних цен, ФИФО, ЛИФО, каждый из которых, в свою очередь, подразделяется на оперативный и итоговый.

При оперативном методе учета все расчеты производятся в реальном времени совершения операций прихода и расхода.

При итоговом методе делается допущение, упрощающее реальную картину движения материала: считается, что весь материал, имевшийся за учетный период, поступил и отпущен в производство в одно и то же время — в конце учетного периода. Таким образом, предполагается, что в отчетном периоде сначала были все приходы, а затем все расходы.

Расчет учетной цены материала, при учете подразделения (склада) хранения, производится по каждому подразделению отдельно. Так, если материал поступил в первое подразделение (склад), то новая учетная стоимость рассчитывается именно по этому подразделению, при этом учетная стоимость такого же материала в других подразделениях (складах) не изменяется.

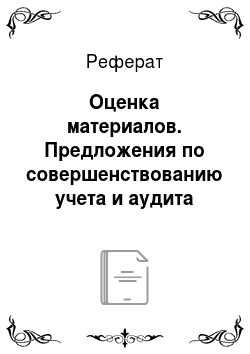

Метод средних цен. При этом методе материал с одинаковыми входными параметрами учитывается в одной инвентарной карточке. Учет по партиям не ведется. Вновь поступивший материал усредняется с уже имеющимся. В результате в момент передачи материала в производство мы имеем как бы одну партию по одной учетной цене — определяемой делением обшей стоимости материала на общее количество.

Ц у.к. — учетная цена конечная.

Кн.- количество материала на начало отчетного периода.

Ц у.н. ~ учетная цена материала на начало отчетного периода.

Ц п. — цена поступившего материала.

К п. — количество поступившего материала.

При расчете учетной цены с учетом места хранения каждая переменная в расчетной формуле должна быть дополнена еще одним индексом — определяющим подразделение (склад) хранения (ск. — номер подразделения хранения).

Оперативный метод средних цен. При этом методе расчет учетной цены производится сразу в момент поступления новой партии материала. В результате в каждый момент времени мы имеем как бы одну партию по одной учетной цене.

Списание стоимости переданного в производство материала, которое последует после очередного прихода, будет производиться по новой учетной цене. Данный метод широко используется в тех случаях, когда затруднительно организовать единичный учет.

Достоинство — оценку стоимости отпущенного материала и материала в остатках мы знаем сразу в момент совершения операции.

К недостаткам можно отнести довольно большой объем ручной работы, а также недостаточно объективную оценку остатков материала и себестоимости готовой продукции.

Итоговый метод средних цен. Как уже говорилось, при этом методе расчет производится не в реальном времени совершения операции прихода или расхода, а делается допущение, упрощающее реальную картину движения материала: считаем, что весь материал, имевшийся за учетный период, поступил и отпущен в производство в одно и то же времяв конце учетного периода. Таким образом, предполагается, что в отчетном периоде сначала были все приходы, а затем все расходы.

Очевидное достоинство данного метода — простота расчетов.

Недостаток — расчет учетной стоимости отпущенного в производство материала, а соответственно, и стоимость материала в остатках можно определить только после оформления всех операций прихода и расхода отчетного периода. В реальной жизни это происходит через некоторое время после окончания отчетного периода. Промежуточные расчеты при учете этим методом теряют смысл, так как конечная учетная цена определяется не только теми операциями, которые произошли на данный момент, но и теми операциями, которые еще могут произойти за текущий отчетный период.

(ФИФО) FIFO. Вновь поступившая партия отражается в учете как самостоятельная партия, не зависящая от находящихся на учете. При списании делается предположение, что списывается в производство материал из самой первой поступившей партии. Если количество материала в первой партии меньше, чем требуется передать в производство, то списывается материал из второй партии и т. д. Тем самым списание материала производится по принципу: «первым пришел — первым ушел» — «first in — first out». Этот метод оправдан в условиях, когда вновь поступающая партия материала поступает по более низкой цене, чем предыдущая, а также при низкой инфляции. В условиях высокой инфляции применение этого метода приведет к завышению стоимости материальных остатков и занижению себестоимости готовой продукции и, как следствие, завышению результатов от реализации. Как правило, предпочтительней списывать в производство сначала материл по более высокой учетной цене.

ЛИФО (LIFO). Вновь поступившая партия отражается в учете как самостоятельная партия, не зависящая от находящихся на учете. При списании делается предположение, что отпущен материал из самой последней поступившей партии. Если количество материала в последней партии меньше, чем требуется передать в производство, то списывается материал из предпоследней партии и т. д. Тем самым списание материала производится по принципу: «последним пришел — первым ушел» — «last in — first out». Этот метод оправдан в условиях высокой инфляции, так как стоимость списываемого материала максимально приближена к текущим рыночным ценам: в первую очередь списывается материал, купленный последним, и его учетная цена ближе к рыночным ценам, чем цены первых партий. При этом методе снижается стоимость материальных остатков и, как следствие, результаты от реализации готовой продукции, по сравнению с предыдущим методом.

По технике организации учета методы ЛИФО аналогичны методам ФИФО, только списание производится в обратном порядке — от последних партий к первым.

Организация учета методами ФИФО и ЛИФО требует ведения суммового учета по каждой партии материала, с отслеживанием времени прихода и списания. При ручном учете требуют очень больших усилий.