Состояние оборотных средств предприятия и пути повышения эффективности их использования

Своеобразным барометром возникновения финансовых затруднений является тенденция сокращения доли денежных средств в составе текущих активов предприятия при возрастающем объеме его текущих обязательств. Поэтому ежемесячный анализ соотношения денежных средств и наиболее срочных обязательств (срок которых заканчивается в текущем месяце) может дать достаточно красноречивую картину избытка (недостатка… Читать ещё >

Состояние оборотных средств предприятия и пути повышения эффективности их использования (реферат, курсовая, диплом, контрольная)

Оценка состава и структуры оборотных средств предприятия

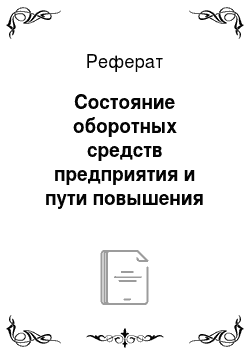

Таблица 2.2 Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств.

Показатель собственных оборотных средств (СОС). | Значение показателя. | Излишек (недостаток). | |||

на начало анализируемого периода (31.12.2011г.). | на конец анализируемого периода (31.12.2013г.). | на 31.12.2011 г. | на 31.12.2012 г. | на 31.12.2013 г. | |

СОС 1 (рассчитан без учета долгосрочных и краткосрочных пассивов). | — 228 907. | — 108 838. | — 207 016. | — 435 077. | |

СОС 2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу). | — 20 167. | — 274 867. | — 172 330. | — 478 733. | — 481 037. |

СОС 3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам). | — 59 476. | — 49 156. | — 268 384. | — 265 646. |

Поскольку по состоянию на 31.12.2013 г. наблюдается недостаток собственных оборотных средств, рассчитанных по всем трем вариантам, финансовое положение организации по данному признаку можно характеризовать как неудовлетворительное. При этом нужно обратить внимание, что все три показателя покрытия собственными оборотными средствами запасов и затрат в течение анализируемого периода ухудшили свои значения.

Далее рассмотрим анализ соотношения активов по степени ликвидности и обязательств по сроку погашения (см. Таблицу 2.3).

Таблица 2.3 Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения.

Активы по степени ликвидности. | На конец отчетного периода, тыс. руб. | Прирост за анализ. период, %. | Норм. соотношение. | Пассивы по сроку погашения. | На конец отчетного периода, тыс. руб. | Прирост за анализ. период, %. | Излишек/ недостаток платеж. Средств тыс. руб., (гр.2 — гр.6). |

А 1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения). | ; | П 1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.). | +44,7. | — 286 550. | |||

А 2. Быстрореализуемые активы (краткосрочная деб. задолженность). | ; | П 2. Среднесрочные обязательства (краткосроч. кредиты и займы). | +74,9. | — 215 391. | |||

А 3. Медленно реализуемые активы (долгосроч. деб. задол. + прочие оборот. активы). | — 7. | П 3. Долгосрочные обязательства. | +30. | +273 034. | |||

А 4. Труднореализуемые активы (внеоборотные активы). | +80,3. | П 4. Постоянные пассивы (собственный капитал). | +6,1. | +228 907. |

Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется только одно.

У организации на 31.12.2013 г. отсутствуют денежные средства и краткосрочные финансовые вложения (высоколиквидные активы).

В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочных кредитов и займов).

В данном случае краткосрочная дебиторская задолженность (быстрореализуемые активы) отсутствуют.

Ниже по качественному признаку обобщены важнейшие показатели финансового положения (по состоянию на 31.12.2013 г.) и результаты деятельности ООО «Спецэнергомонтаж» за весь рассматриваемый период.

Единственным показателем, имеющим исключительно хорошее значение является следующий — чистые активы превышают уставный капитал, при этом в течение анализируемого периода наблюдалось увеличение чистых активов.

Показатели результатов деятельности организации, имеющие нормальные или близкие к нормальным значения: финансовый результат от продаж за весь рассматриваемый период равен нулю; чистая прибыль равна нулю.

Показатели финансового положения и результатов деятельности ООО «Спецэнергомонтаж», имеющие отрицательные значения: низкая величина собственного капитала относительно общей величины активов ООО «Спецэнергомонтаж» (37%); низкая рентабельность активов (0% за последний год); отстающее увеличение собственного капитала относительно общего изменения активов (сальдо баланса) организации; не соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения; коэффициент покрытия инвестиций ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала ООО «Спецэнергомонтаж» составляет только 57%).

Показатели финансового положения организации, имеющие критические значения: на 31 декабря 2013 г. коэффициент обеспеченности собственными оборотными средствами имеет критическое значение (-0,45); значительно ниже нормального значения коэффициент текущей (общей) ликвидности; значительно ниже нормативного значения коэффициент быстрой (промежуточной) ликвидности; значительно ниже нормы коэффициент абсолютной ликвидности; крайне неустойчивое финансовое положение по величине собственных оборотных средств Наибольший удельный вес в структуре дебиторской задолженности занимает задолженность покупателей и заказчиков.

Изменения в структуре оборотных активов свидетельствуют о плохо отлаженном процессе производства и реализации продукции. Предприятие нуждается в дополнительном привлечении оборотных средств за счет банковского кредита.

Поток денежных средств от продажи продукции не обеспечивает в полном объеме финансирования текущей и инвестиционной деятельности, поэтому привлекаются кредитные средства.

Руководству предприятия надлежит принять меры по стабилизации финансового положения предприятия. Такими мерами должны стать:

- — инвентаризация состояния имущества с целью выявления активов «низкого» качества (изношенного оборудования, залежалых запасов материалов; дебиторской задолженности, нереальной к взысканию) и уточнение реальной величины имущества предприятия;

- — совершенствование организации расчетов с покупателями (в условиях инфляции, как повило, выгоднее продавать продукцию быстрее и дешевле, чем ожидать более выгодных условий ее реализации);

- — сокращение чрезмерных запасов товарно-материальных ценностей и, как следствие, уменьшение оттока денежных средств.

Особое значение для стабильной деятельности предприятия имеет скорость движения денежных средств. Одним из основных условий финансового благополучия предприятия является приток денежных средств, обеспечивающий покрытие его текущих обязательств.

Отсутствие такого минимально необходимого запаса денежных средств свидетельствует о его серьезных финансовых затруднениях.

Чрезмерная же величина денежных средств говорит о том, что реально предприятие терпит убытки, связанные, во-первых, с инфляцией и обесценением денег и, во-вторых, с упущенной возможностью их выгодного размещения и получения дополнительного дохода. В этой связи возникает необходимость оценить рациональность управления денежными средствами на предприятии.

Своеобразным барометром возникновения финансовых затруднений является тенденция сокращения доли денежных средств в составе текущих активов предприятия при возрастающем объеме его текущих обязательств. Поэтому ежемесячный анализ соотношения денежных средств и наиболее срочных обязательств (срок которых заканчивается в текущем месяце) может дать достаточно красноречивую картину избытка (недостатка) денежных средств на предприятии.