Практическое применение комплекса 1С: Предприятие 7.7 в сфере автоматизации учета расчетов с покупателями и поставщиками

Если в качестве контрагента выступает организация, то предлагается заполнить следующие основные реквизиты: «Название», «Полное наименование», «Юридический адрес», «Почтовый адрес», «Телефон», «ИНН». Для физического лица заполняются следующие сведения: название, фамилия, имя, отчество полностью, адрес, почтовый адрес, телефоны и ИНН. Программа допускает, что отдельные реквизиты могут быть… Читать ещё >

Практическое применение комплекса 1С: Предприятие 7.7 в сфере автоматизации учета расчетов с покупателями и поставщиками (реферат, курсовая, диплом, контрольная)

Прежде чем начинать работу с открытой бухгалтерской программой ее необходимо настроить на специфику учета в конкретной организации, а именно: настроить список констант и ввести их значения; настроить синтетическую и аналитическую структуру плана счетов; организовать структуру справочников.

Константы в 1С: Бухгалтерии используются для хранения постоянной или условно-постоянной информации, например, полного наименования организации, юридического адреса, вида деятельности, фамилий руководителя и главного бухгалтера, ставок налогов и т. д.

Удобство использования констант заключается в том, что в них один раз заносится какая-либо информация, которая затем может многократно использоваться в расчетах, при формировании документов и отчетов.

Учет расчетов с покупателями и поставщиками в программе 1С: Бухгалтерия 7.7 начинается с заполнения справочника «Контрагенты», который содержит информацию о контрагентах организации (юридических и физических лиц) и используется как для выписки первичных документов, так и для ведения аналитического учета по счетам: 60, 62.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» строится по текущим расчетам с покупателями по каждому предъявленному покупателям (заказчикам) счету; по предоплате — по каждому полученному авансу; если используется при расчетах вексель, то по каждому покупателю в разделе векселей.

Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведется на субсчете 2 «Авансы, выданные» собирается информация о выданных авансах поставщикам в счет будущей поставки продукции (выполнения работ, оказания услуг). Учет ведется отдельно по каждому поставщику и подрядчику исходя из суммы перечисленного аванса; на субсчете 1 «Текущие расчеты с поставщиками и подрядчиками» отражаются в течение отчетного периода текущие расчеты с поставщиками. Учет ведется по каждому предъявленному счету от поставщиков и подрядчиков.

Иерархическая структура справочника может содержать до 3-х уровней. По группам «Поставщики» и «Покупатели» созданы подгруппы по городам, областям и регионам, т. е. по месту нахождения контрагента. Это делается для того, чтобы облегчить поиск нужного контрагента при работе с документами.

При вводе нового контрагента в справочник первоначально заполняется закладка «Общие» с реквизитами для ввода основных сведений о контрагенте. Набор реквизитов зависит от того, к какой категории относится данный контрагент:

- — «Физическое лицо»;

- — «Организация»;

- — «Дочернее общество»;

- — «Зависимое общество».

Каждому контрагенту, при вводе его в справочник, автоматически присваивается внутренний учетный код.

Если в качестве контрагента выступает организация, то предлагается заполнить следующие основные реквизиты: «Название», «Полное наименование», «Юридический адрес», «Почтовый адрес», «Телефон», «ИНН». Для физического лица заполняются следующие сведения: название, фамилия, имя, отчество полностью, адрес, почтовый адрес, телефоны и ИНН. Программа допускает, что отдельные реквизиты могут быть не заполнены.

Для регистрации нового контрагента нужно после заполнения реквизитов на закладке «Общие» нажать на кнопку «Записать». После этого можно ввести реквизит «Основной договор» и заполнить информацию на закладках «Расчетные счета» и «Паспортные данные».

После такого рода предварительной настройки основных параметров программы пользователь может немедленно приступить к вводу хозяйственных операций по учету расчетов с поставщиками и покупателями.

Компьютерная технология ведения учета отличается от ведения учета вручную. Регистрация факта совершения финансово-хозяйственной операции в информационной базе программы производится всего один раз — при вводе суммы проводки. Как только сумма проводки будет введена, она изменит итоги по счетам бухгалтерского учета, затронутым в проводке, и будет отражаться в отчетных документах, формируемых из программы.

В 1С: Бухгалтерии имеется несколько способов регистрации учетной информации: ввод проводок вручную, использование механизма типовых операций, использование настроенных документов.

Режим использования настроенных документов позволяет автоматически генерировать операцию, а при необходимости и проводки на основании вводимых документов. Для удобного поиска в информационной базе документы 1С: Бухгалтерии распределяют по журналам. В журнале документов можно не только выписывать новые документы, но и работать с ранее введенными документами: редактировать, переходить в журнал операций и журнал проводок, видеть проводки автоматически формируемые документом и т. д.

Для отражения операции поступления материалов от поставщика заполняется документ «Поступление материалов» (см. Приложение 1). Причем необходимо выбрать значение «Поступление от поставщика» в реквизите «Вид поступления».

Реквизит «Поставщик» заполняется выбором поставщика из справочника «Контрагенты». Если сведения о поставщике в справочнике отсутствуют, то нужно выбрать пункт «Новый» в меню «Действия» и заполнить форму элемента справочника.

Для выбора поставщика из справочника его нужно выделить курсором в форме списка и дважды щелкнуть мышью.

В реквизите «Договор» следует указать полученный от поставщика счет на оплату или договор.

В табличную часть документа переносится информация из накладной поставщика.

После заполнения экранной формы нужно нажать на кнопку «ОК». при проведении документа автоматически сформируются проводки по дебет счета 10 «Материалы» в корреспонденции счета с кредитом счета 60. Документ станет объектом аналитического учета на счете 19.

Если поставщику был перечислен аванс, то в зависимости от значения реквизита «Зачет аванса», дополнительно сформируется проводка по дебету счета 60.1 «Расчеты с поставщиками и подрядчиками» в корреспонденции счета с кредитом 60.2 «Авансы выданные» на сумму зачтенного аванса.

Реквизит «Зачет аванса» может принимать одно из следующих значений:

«Не зачитывать» — проводки по зачету аванса не формируются. При использовании данного режима в документах по поступлению и реализации, зачет аванса следует провести в конце месяца документом «Зачет аванса поставщику» («Зачет аванса покупателя»). Документ находится в меню «Документы» подменю «Общего назначения». Экранная форма состоит из шапки и табличной части. В шапке указывается «Поставщик» из справочника «Контрагенты». Реквизит «Зачет аванса» задает способ определения суммы аванса только по договору или без указания договора. Табличная часть может быть заполнена автоматически с помощью кнопки «Заполнить». Заполнение происходит в соответствии с остатками на счетах 60.1 «Расчеты с поставщиками и заказчиками», 60.2 «Авансы выданные».

«Только по договору» — в данном режиме документ при проведении определяет наличие аванса, поступившего или выплаченного только по указанному в документе договору, и, исходя из этой суммы, формирует проводки по зачету аванса.

«Без указания договора» — в данном режиме документ при проведении сначала определяет наличие аванса, поступившего или выплаченного по указанному в документе договору.

Для регистрации счетов-фактур, получаемых от поставщиков, используется документ «Счета-фактуры полученные» (см. Приложение 3). Для ввода нового документа выбирается пункт «Счет-фактура полученный» из подменю «Счета-фактуры» меню «Документы» главного меню программы.

Счета-фактуры, полученные от поставщиков, регистрируются в книге покупок у покупателя. Для регистрации в книге покупок используется документ «Запись книги покупок», который вызывается из подменю «Счета-фактуры» меню «Документы».

Для формирования книги покупок выбирается пункт «Книга покупок» из меню «Отчеты» главного меню программы или нажимается кнопка «Книга покупок» в журнале «Полученные счета-фактуры» (см. Приложение 4). На экране выдается запрос параметров вывода данного отчета, в котором необходимо указать, за какой период формировать отчет. После нажимается кнопка «Сформировать».

Введенные документы можно найти в Общем журнале документов. Кроме того, введенный документ может быть отображен соответствующей записью в Журнале операций. Для этого необходимо установить флажок «Все документы помещать в журнал операций» в настройке общих параметров конфигурации, и в журнале операций будут регистрироваться все документы, включая те, которые не формируют проводки.

Для оформления операций, связанных с отпуском товаров и готовой продукции собственного производства покупателям, в типовой конфигурации предназначен документ «Отгрузка товаров, продукции» …

Линия тренда — графическое представление направления изменения ряда данных. Линии тренда позволяют графически отображать тенденции данных и прогнозировать их дальнейшие изменения. Подобный анализ называется также регрессионным анализом. Используя регрессионный анализ, можно продлить линию тренда в диаграмме за пределы реальных данных для предсказания будущих значений.

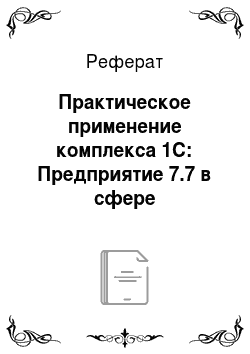

Проанализируем динамику изменения величины дебиторской задолженности на предприятии за ряд лет и представим её на графике.

Таблица 4.3.1.

Динамика дебиторской задолженности за 1999;2002 г.

Годы. | ||||

Величина дебиторской задолженности. |

График 4.3.1.

Из графика видно, что в 1999 и 2001 годах наблюдалось снижение дебиторской задолженности по сравнению с 2000 и 2002 годами. Прогнозируя на 2003 год, ожидается увеличение суммы дебиторской задолженности до 12 000 тыс. руб.

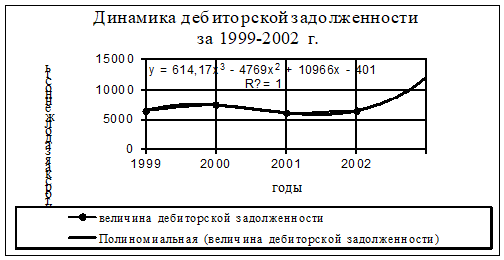

Проведем анализ оборачиваемости дебиторской задолженности. Для этого построим график динамики коэффициента оборачиваемости дебиторской задолженности.

Таблица 4.3.2.

Динамика оборачиваемости дебиторской задолженности за 1999;2002 г.

Годы. | ||||

Коэффициент оборачиваемости дебиторской задолженности. | 5,17. | 7,3. | 10,22. | 10,92. |

График 4.3.2.

Из графика видно, что коэффициент оборачиваемости дебиторской задолженности стабильно увеличивается. Прогнозируя на 2003 год видно, что оборачиваемость продолжает увеличиваться и составит 11,67 оборотов за год.

Теперь проведем анализ продолжительности оборачиваемости одного оборота дебиторской задолженности.

Таблица 4.3.3.

Динамика срока оборачиваемости дебиторской задолженности за 1999;2002 г.

Годы. | ||||

Оборачиваемость дебиторской задолженности, в днях. | 70,6. | 35,7. | 33,4. |

График 4.3.3.

За 1999;2002 годы наблюдалось значительное снижение срока оборачиваемости дебиторской задолженности. В 2003 году ожидается увеличение продолжительности одного оборота задолженности с 33 дней до 39 дней.

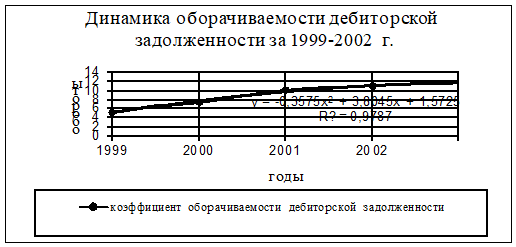

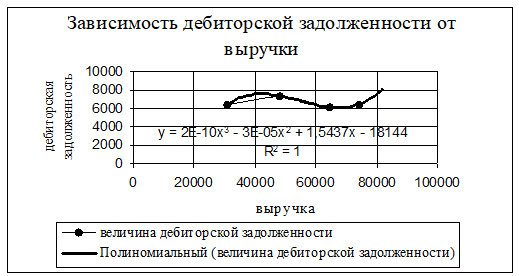

Проанализируем, как рост выручки реализованной продукции, работ и услуг будет влиять на величину дебиторской задолженности. Для этого построим график динамики выручки и прогноз на 2003 год, а затем график зависимости дебиторской задолженности от выручки реализованной продукции, работ и услуг.

Таблица 4.3.4.

Динамика выручки за 1999;2002 г.

годы. | ||||

выручка. |

График 4.3.4.

Из графика видно, что выручка от реализации продукции (работ, услуг) за 1999;2002 годы стабильно увеличивается. В 2003 году также ожидается рост выручки, сумма которой составит 82 000 тыс. руб.

Теперь определим, как изменится величина дебиторской задолженности, если выручка возрастет на 82 000 тыс. руб.

Таблица 4.3.5.

Зависимость дебиторской задолженности от выручки.

Выручка. | ||||

Величина дебиторской задолженности. |

График 4.3.5.

Из данного графика видно, что с ростом выручки увеличивается сумма дебиторской задолженности. Если в 2003 году предприятие получит выручку на сумму 82 000 тыс. руб., то величина дебиторской задолженности увеличится на 2513 тыс. руб. и составит 8978 тыс. руб.

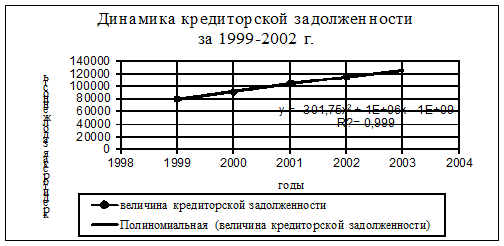

Теперь проведем анализ кредиторской задолженности. Проанализируем динамику изменения величины кредиторской задолженности на предприятии за ряд лет.

Таблица 4.3.6.

Динамика кредиторской задолженности за 1999;2002 г.

Годы. | ||||

Величина кредиторской задолженности. |

График 4.3.6.

Данный график показывает об увеличении на предприятии долгов перед своими кредиторами. Такая ситуация сохраняется и в прогнозе на 2003 год. Сумма обязательств составит более 140 000 тыс. руб.

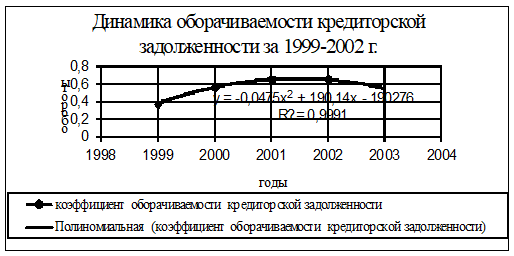

Проведем анализ оборачиваемости кредиторской задолженности за 1999;2002 годы.

Таблица 4.3.7.

Динамика коэффициента оборачиваемости кредиторской задолженности 1999;2002 г.

Годы. | ||||

Коэффициент оборачиваемости кредиторской задолженности. | 0,38. | 0,56. | 0,66. | 0,65. |

График 4.3.7.

Из данного графика видно, что оборачиваемость кредиторской задолженности очень низкая и к 2002 году она начала снижаться. В 2003 году также ожидается снижение оборачиваемости, коэффициент оборачиваемости составит 0,57 оборота за год.

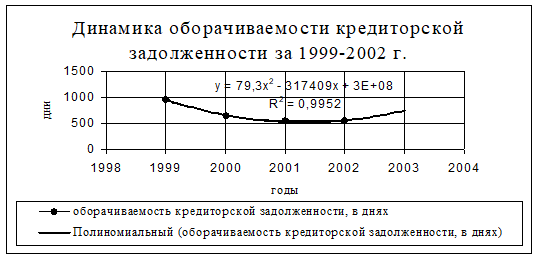

Поэтому необходимо провести анализ продолжительности оборачиваемости кредиторской задолженности.

Таблица 4.3.8.

Динамика оборачиваемости кредиторской задолженности за 1999;2002 г.

Годы. | ||||

Оборачиваемость кредиторской задолженности, в днях. | 960,5. | 651,8. | 561,5. |

График 4.3.8.

Из графика видно, что продолжительность одного оборота кредиторской задолженности довольно большая, в 2002 году срок оборачиваемости составил 561,5 день, т. е. 1,5 года. В 2003 году также ожидается увеличение продолжительности одного оборота кредиторской задолженности. Срок оборачиваемости составит 765 дней или 2 года.

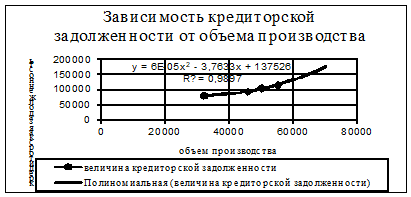

Величина кредиторской задолженности зависит от объемов производства. Проанализируем, как рост объемов производства будет влиять на величину кредиторской задо лженности. Для этого построим график динамики объема производства и прогноз на 2003 год, а затем график зависимости кредиторской задолженности от объема производства.

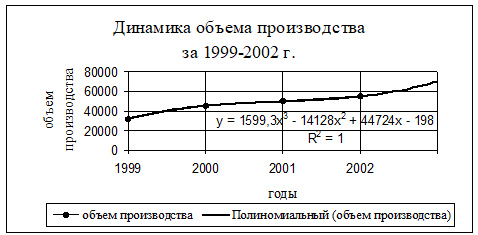

Таблица 4.3.9.

Динамика объема производства за 1999;2002 г.

Годы. | ||||

Объем производства. |

График 4.3.9.

С 1999 по 2002 годы наблюдается стабильное увеличение объема производства. В прогнозе на 2003 год также наблюдается рост объема производства, который составит 70 000 тыс. руб.

Теперь определим, как повлияет данный рост объема производства на кредиторскую задолженность.

Таблица 4.3.10.

Влияние объема производства на величину кредиторской задолженности.

Объем производства. | ||||

Величина кредиторской задолженности. |

График 4.3.10.

Из графика видно, что с увеличением объема производства возрастает задолженность перед своими кредиторами. Так, если в 2003 году объем производства составит 70 000 тыс. руб., задолженность предприятия перед кредиторами увеличится на 55 138 тыс. руб. и составит 170 000 тыс. руб.